1、以市场化的方式推进征信发展

中国的征信系统仍处在初级阶段,目前小微企业贷款中最困难的环节就是征信,个人征信更是一个繁琐复杂的过程

征信:专业的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动

2014年初,人民银行副行长潘功胜在征信工作会议指出:应以更加市场化的方式推动我国征信业发展,深入推进评级管理方式改革

2、传统的征信方式急需变革

传统的银行征信渠道有限,征信质量和效率不高,征信方式急需变革。

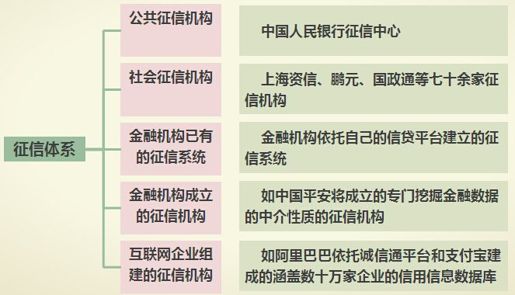

3、当前的征信体系

目前我国征信系统主要由公共征信机构和社会征信机构构成,随着大数据和互联网金融时代的到来,互联网巨头竞相涉足征信业。

4、阿里的网络征信

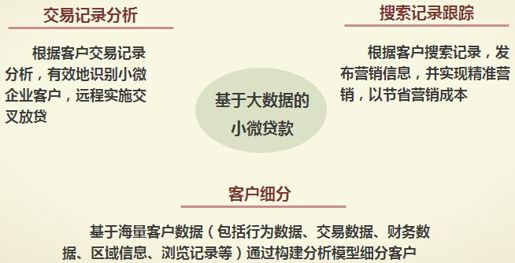

运用大数据进行网络征信的标杆是阿里小贷,通过电子商务平台上的数据信息,规避线下操作人员及经验不足的缺陷,有效降低贷款逾期率

通过对消费者的搜索、比价、物流信息以及商户的采购信息等进行建模分析,评价客户信用,发放纯信用贷款

◆ 累计放贷逾1200亿

◆ 贷款期限短至1-2周

◆ 户均余额3.8万元人民币

◆ 贷款逾期率仅0.92%

5、平安的交叉征信

平安集团通过整合资源、搭建平台,完善征信机构和征信系统,突破传统的信息交叉检验方式,初步实现信贷精准投放。

6、招行的大数据征信

招商银行等传统商业银行已经开始尝试基于大数据的网络贷款,并取得进展。

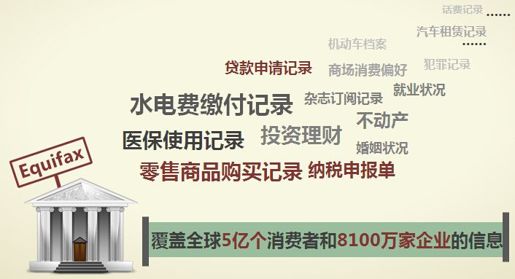

7、美国的征信模式

美国的征信模式:知名征信所Equifax正在利用来自全球的大数据构建全新的征信体系

8、大数据时代的挑战

大数据时代,银行构建网络征信体系具有资金、传统征信渠道、数据累积等优势,但也将面临一系列严峻挑战

结语

互联网金融对银行构成强力冲击,面对挑战,银行既不能排斥,也不能围堵,而应将搅局者作为自身发展的助推力,取人之长,补己之短。移动支付、P2P网贷、网络征信……银行互联网发展任重而道远。

策划 :马敏行

专家指导:牧青

数据来源:

1.基层商业银行的征信方式