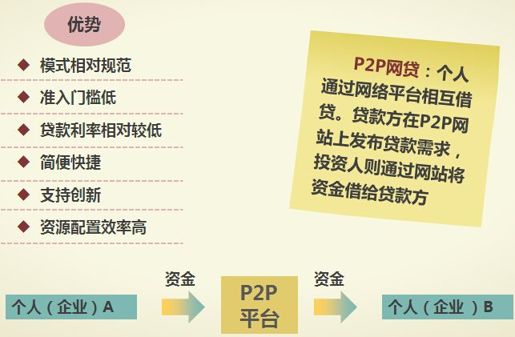

1、P2P网贷平台

P2P网贷平台的出现,实现了资源的自主化、配置的最优化和交易的便捷化。

2、P2P仍将增长

近年来,P2P平台公司数量扩张,P2P贷款交易规模持续增加。

◆ 随着行业洗牌与监管政策趋紧,P2P贷款公司数量增长趋势放缓

◆ 由于行业前景向好,P2P贷款交易规模预计仍将维持高速增长

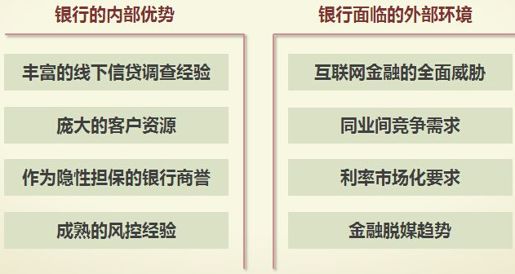

3、高利差难以为继

随着利率市场化的逐步推进,银行的高利差运营模式已无法持续,需寻找新的存贷模式,P2P成为一个重要突破点。

4、银行业涉足P2P

(1) 2013年9月,招商银行P2P平台业务上线,银行正式涉足P2P业务领域

(2)银行的P2P平台运营模式,与其它P2P企业有明显差异。

(3)大批银行已在内部开展P2P网贷业务技术培训,准备涉足P2P业务,但大都仍遵循不担保的纯平台运营理念

“小企业E家”围绕中小企业基本金融需求,实现了与银行中后台信贷管理、客户关系管理等 系统的对接,成为招行互联网金融的战略项目

“小企业E家”围绕中小企业基本金融需求,实现了与银行中后台信贷管理、客户关系管理等 系统的对接,成为招行互联网金融的战略项目

打造P2P平台是广发银行新升级的网络金融部一个业务发展方向,目前尚在前期运作阶段

打造P2P平台是广发银行新升级的网络金融部一个业务发展方向,目前尚在前期运作阶段

自己并不建立P2P网站,只为P2P公司做支付渠道,提供金融服务

自己并不建立P2P网站,只为P2P公司做支付渠道,提供金融服务

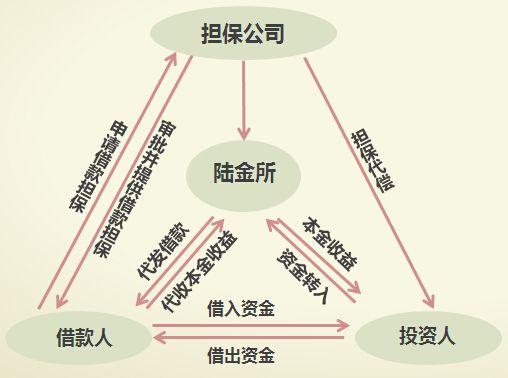

(4)平安集团下的陆金所“银行-担保-债权转让”模式,引入了担保公司。投资人不需要了解投资标的与交易对手,平安集团承担全部风险

陆金所构筑了投资人和借款人的双重保险,其债权转让服务为投资者提供提前退出通道,投资者可在平台上申请转让产品,提高资金流动性

5、P2P行业既有利好,又有威胁

银行进军P2P业务,对于传统P2P行业既有利好,又有威胁。

利好

·传统金融巨头的介入,有利于P2P行业规范化,为传统P2P行业带来新客户

·银行P2P项目一般门槛较高,利率较低,对传统P2P起到互补作用

·金融监管政策会加快出台,加速行业洗牌,对规范运作的P2P企业有优势

威胁

·银行的低资金成本优势、高信誉、客户资源等优势,必然抢占P2P企业潜在市场份额

·P2P业务与银行传统业务产生协同作用,对P2P行业带来一定冲击

·可能会引起大客户与部分风险厌恶倾向客户的流失

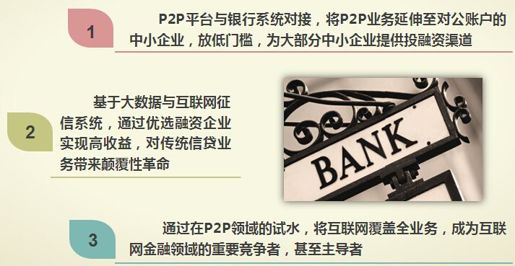

6、银行会是未来P2P—互联网金融的主导者吗

随着越来越多的银行进入P2P的领域,银行P2P业务必将成为互联网金融的重要组成部分。

结语

无担保运营是当前银行P2P业务的主流模式,可以规避因设置资金池而引发的“影子银行”嫌疑,易获得监管层的认可。但是,任何业务创新都有一个适应完善的过程,银行P2P业务剑锋所指,其势若何,我们当拭目以待。

策划 :马敏行

研究员:鲁学智

数据来源:

- 艾瑞咨询: 2013年中国P2P贷款行业研究报告