1、网络信用卡出师未捷

2014年3月24日,央行宣布暂停网络信用卡业务。

中信银行与阿里巴巴和腾讯公司合作,推出网络(虚拟)信用卡

2、网络信用卡醉温之意不在卡

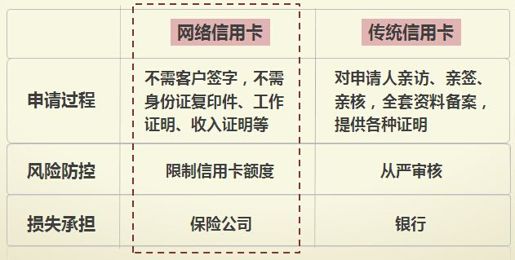

(1)网络信用卡实质上只是传统信用卡的互联网化,目的是打造独立于银联的支付体系(以支付宝网络信用卡为例)

(2) Wecash、京东白条已经试水网络信用支付模式,并顺利开展业务

横空出世的网络信用卡,明显违反《商业银行信用卡业务监督管理办法》

第二十八条商业银行新增信用卡业务产品种类、增加信用卡业务功能、增设信用卡受理渠道等,应当在开办业务之前一个月向中国银监会及其相关派出机构报告。

第三十八条发卡银行应当公开、明确告知申请人需提交的申请材料和基本要求,申请材料必须由申请人本人亲自签名,不得在客户不知情或违背客户意愿的情况下发卡。

第四十三条对首次申请本行信用卡的客户,不得采取全程系统自动发卡方式核发信用卡。

第七十一条发卡银行不得将信用卡发卡营销、领用合同(协议)签约、授信审批、交易授权、交易监测、资金结算等核心业务外包给发卡业务服务机构。

3、从监管角度考虑,暂停网络信用卡为明智之举

(1)存款虚增风险

根据信用创造理论,作为贷款形式之一的信用支付规模扩张,存款增加,在未经合理测算与监管的前提下信贷盲目扩张,金融秩序可能遭受冲击

(2)信用违约风险

相对于风控体系完善的传统信用卡,匆匆推出的网络信用卡的消极风控客观上降低了消费者违约成本,增加信用违约风险

(3)信息安全风险

账户安全风险

发卡流程全程网络化,风控环节淡化,无法实现发卡面签审核等要求,对反洗钱制度和账户实名制度产生冲击

冒名办卡风险

个人身份信息非法买卖现象严重,网络办卡无法有效确认客户本人办卡意愿,存在较大的冒名办卡风险

信息泄露风险

互联网公司成为客户信贷信息最新掌握者,但没有传统商业银行的相对完善的信息保密机制,客户信息可能被泄露

4、 从收益角度看,网络信用卡的全面推广只是时间问题

信用卡透支利息是信贷业务中利率最高的品种,利润贡献率高达70%

信用卡透支利息是信贷业务中利率最高的品种,利润贡献率高达70%

信用卡业务盈利的基础是出没于各大电商的低净值草根用户,消费贡献量巨大

信用卡业务盈利的基础是出没于各大电商的低净值草根用户,消费贡献量巨大

根据大数定律,只要坏账率带来的损失比例可控,高信贷收益能够覆盖损失,发卡方仍可实现稳定收益

根据大数定律,只要坏账率带来的损失比例可控,高信贷收益能够覆盖损失,发卡方仍可实现稳定收益

结语

网络信用卡既是一种现实选择,也是一种发展方向,只是贸然推广并非明智之举。央行及时叫停具有其合理性,但面对创新,监管机构本可以做得更好,那就是前瞻性预测,及时框定新规,这才是事前监管的要义。

策划:马敏行

研究员:郑玉平

数据来源:

- 《商业银行信用卡业务监督管理办法》

2.央行正面回应互联网金融监管:暂停相关业务为防风险

- 林采宜:网络信用卡是否好生意?