1、宜信P2P——具有代表性的中国P2P形式

◆ 成立于2006年,中国最早成立的P2P企业之一

◆ 在全国30余个城市建立服务网络

◆ 率先推出信用贷款服务平台

◆ 为平台两端的客户提供全程信用管理服务,业务包括信用咨询、评估、信贷方案制定、协议管理、回款管理等

2、宜信模式:作为信用中介,为两端客户提供交易平台

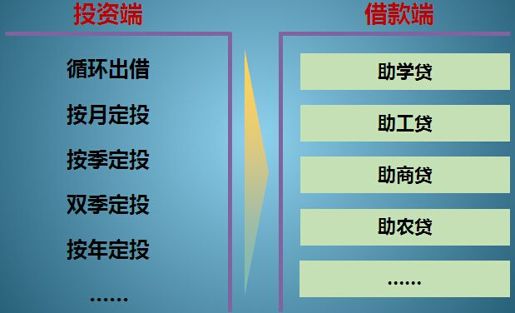

3、宜信的产品覆盖借款端和投资端,提供多种服务

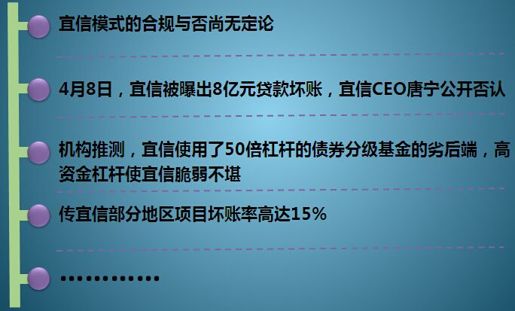

4、近期,一系列坏账风波引发质疑,将宜信推上风口浪尖

质疑一:坏账率

宜信公布坏账率不足0.8%,远低于小微信用贷款及国外P2P企业水平

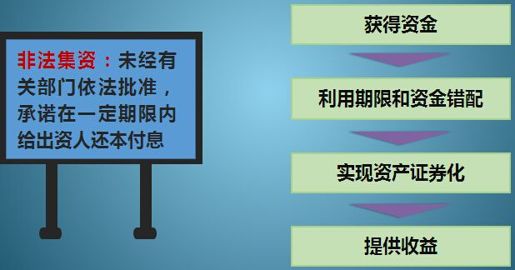

质疑二:非法集资

宜信独有的“线下债权转让”模式,脱离了平台操作职能,有非法集资倾向

质疑三:资金安全

针对地产项目,宜信需多个企业层层嵌套以化整为零。但如工程烂尾,只能抵押到委贷银行名下,投资追讨困难

结语

究竟怎样的P2P模式才算是合规,目前尚无定论,但是, 风控永远是P2P企业的第一要义。银监会已启动P2P监管细则研究,这种监管已谈不上“顶层设计”或引导,只希望能够督导互联网金融健康发展,防患于未然。

策划:马敏行

专家指导:牧青

数据来源:

前信贷经理解码“宜信模式”

宜信坏账风波 敲响P2P监管警钟

宜信的伪P2P模式,为何受到争议却能始终立足?