对金融机构和衍生品的警告

金融机构的风险

金融机构的本质决定了它很容易阴沟里翻船。你有可能放贷太多,进行了愚蠢的收购,或者过度借贷——不仅仅是衍生品(才会让你倒闭)。也许没有人像我们这样,但我们对金融风险特别敏感。当金融机构想努力表现时,我们就会感到紧张。

我们尤其害怕那些大量举债的金融机构。如果他们开始说起风险管理有多么好,我们就会很紧张。

我们比其他人更加警惕。如果感到不安,我们很快就会把大量的钱抽出来。这是我们的经营方式——你必须适应它。

衍生品

衍生品系统简直是神经病,它完全不负责任。人们以为的固定资产并不是真正的固定资产。它太复杂了,我在这里没办法说清楚——但你无法相信涉及的金额达到几万亿美元那么多。你无法相信它有多么复杂。你无法相信衍生品的会计工作有多难。你无法相信人们对企业的价值和清算能力的一厢情愿的想法会产生多大的激励作用。

衍生品的长尾

抓住猫尾巴,把猫倒提起来的人,将会学到他在别的地方学不到的教训。

——马克·吐温

各种形式的衍生品和保险产品的本质决定了它们拥有风险的“长尾”。可能要经过好几年,才能测算某项交易的亏损或收益。那些错误地评估了真实风险的保险公司或者金融机构通常会体验到马克·吐温在上面提及的那种痛苦教训。

衍生品的误用:疯帽匠的茶话会

“再来点茶呀,”三月兔非常热情地对爱丽丝说。

“我还没喝过,”爱丽丝不高兴地说,“我怎么能再来点呢。”

“你是说你不能少来点吧,”帽匠说,“再来比不来容易多啦。”

——摘录自刘易斯·卡洛尔的《爱丽丝漫游奇境记》

在刘易斯·卡洛尔的《爱丽丝漫游奇境记》中,帽匠(许多人都管他叫“疯帽匠”)是个神秘人物,他在一次茶话会上遇到爱丽丝,后来也作为一次审判的见证者出现。帽匠的“真人”通常被认为是瑟奥菲鲁斯·卡特,他发明的闹钟床曾在1851年的世界博览会上展出,能够在设定的时间把人弄醒。卡特后来拥有一家家具店,以“疯帽匠”闻名,因为他有个习惯,就是带着高帽站在家具店门口。据说约翰·滕尼尔爵士曾经到牛津去,以卡特为原形,画出了他为《爱丽丝漫游奇境记》中的帽匠所作的插图。

人们不去考虑后果的后果:人们开始只想对冲利率变化带来的风险,这是非常困难和复杂的事情。然后呢,对冲操作导致了(公布的盈利)波动。所以他们用新的衍生品来抹平。这个时候你就不得不说谎了。这就变成了“疯帽匠的茶话会”。那些庞大的、复杂的公司会出现这种情况。

必须有人站出来说:“我们不做这种事情——因为这太难了。”

我认为,要测试任何(有显著衍生品风险的)大型机构的管理人员的智力和道德水准,最好的方法是问他们:“你真的能理解你的衍生品账目吗?”如果有人说是,那这个人要么疯掉了,要么是在说谎。

说起能源衍生品(的情况),你会更容易理解(这种危险)——它们全部完蛋了。当(那些公司)想要动用他们的账本上写着的财产时,钱并不在那里。而说到金融资产,这样的结局还没有出现,会计规则也还没变,所以这种结局会在将来出现。

衍生品有很多条款说如果一方的信用被调低,那么它必须增加抵押金。那就像股票账户的贷款保证金一样——你将会(由于增加更多的保证金而)破产。为了保护自己,他们引入了不稳定的因素。似乎没有人意识到他们创造的系统是一个大灾难。那是一个疯狂的系统。

在工程领域,人们拥有很大的安全边际。但在金融界,人们根本不考虑安全。他们只是追求扩张扩张扩张。做假账为此推波助澜。对此我比沃伦更加悲观。

衍生品的会计法

我非常讨厌将GAAP(公认会计准则)应用于衍生品和掉期协议。摩根大通为了虚报的前端收入将自己彻底出卖给了这种会计准则。我觉得这种做法很无耻。

这种做法很疯狂,会计人员出卖了自己的职业操守。每个人都屈服了,采用了宽松的(会计)标准,创造出和各种理论模型相关的怪异衍生品。结果就是,产生了大量由会计人员捏造出来的利润,而不是真实的收益。当你想动用那笔钱的时候,它就消失不见了。它从来就不曾存在过。

它(衍生品的会计法)就是这么恶心。它像阴沟那么臭,如果我猜得没错,那些公司将会付出沉重的代价。你所能做的就是想好当账本上那些衍生品破灭时该怎么办。

说美国衍生品的会计法像阴沟是对阴沟的侮辱。

爸爸,那个关于阴沟的笑话是你说的啊。

——玛姬·考夫曼

18岁时和父亲彼得·考夫曼在2002年伯克希尔·哈撒韦股东年会上

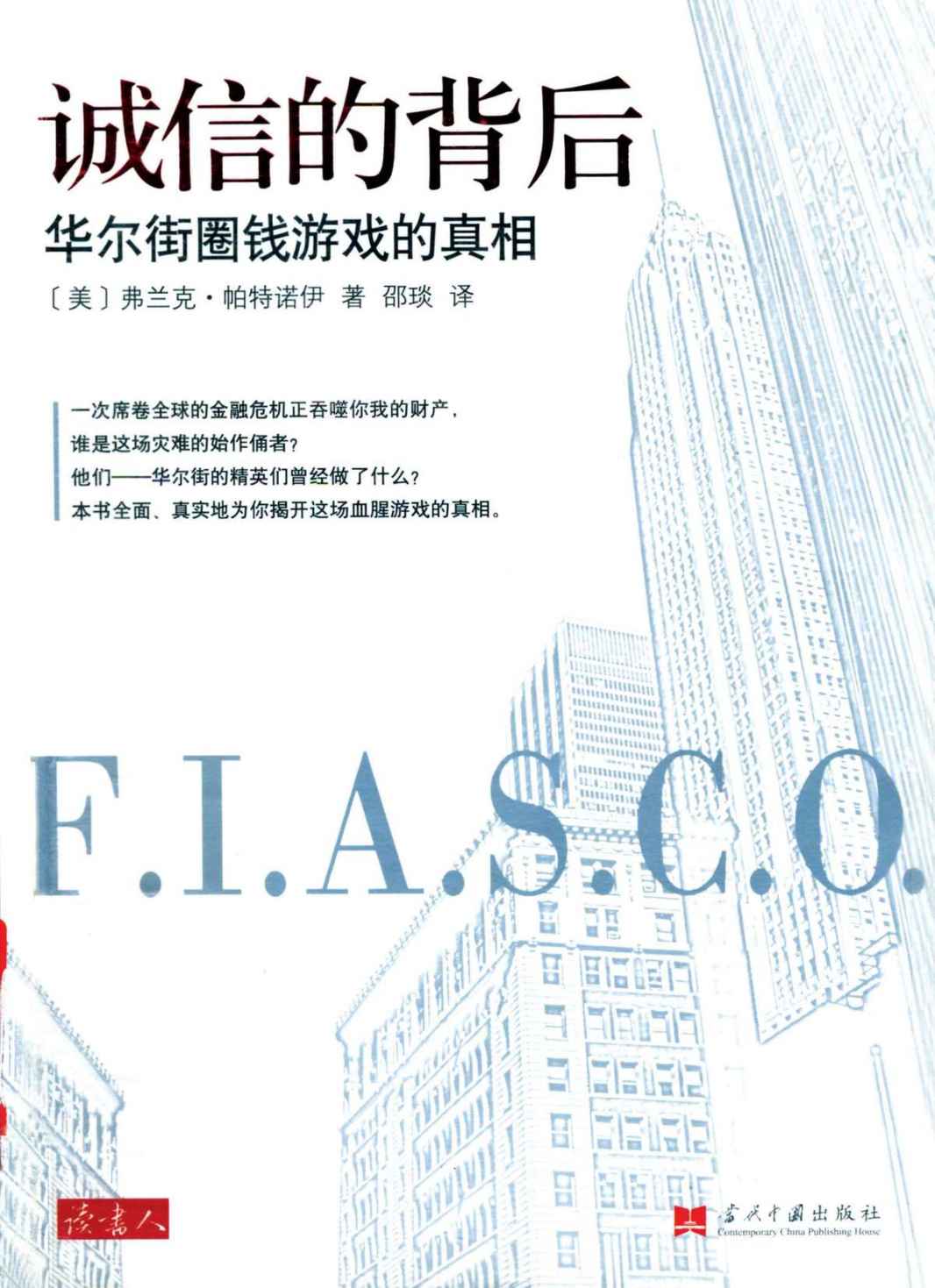

“如果你是个头脑正常的人,曾经有一个月认真钻研大型的衍生品业务,你肯定会感到恶心。你会觉得它是刘易斯·卡洛尔(《爱丽丝漫游奇境记》的作者)。你会觉得它是‘疯帽匠的茶话会’。这些人虚假的精确更是让人难以置信。他们把最糟糕的经济学教授奉为神明。去看《诚信的背后:华尔街圈钱游戏的真相》(又名《泥鸽靶》)那本书,作者是做过衍生品交易员的法学教授弗兰克·帕特诺伊,他揭露了华尔街规模最大、声望最佳的公司之一的衍生品交易黑幕。这本书会让你想吐。”

衍生品破灭的可能性

我们试图卖掉通用再保险公司的衍生品业务,但没有成功,所以我们开始清算它。我们不得不大幅削减价格。我非常有把握地预测(美国的)主要银行无法以账本上的价格清算它们持有的衍生品。结局什么时候出现,会有多么糟糕,我现在说不准。但我担心后果会很可怕。我认为将会出现比能源领域更大的问题,你看看能源领域被破坏成什么样就知道了。

在未来五到十年里,如果美国没有遇到(和衍生品相关的)大问题,我将会非常吃惊。

我认为我们是美国惟一甩掉衍生品账本的大型公司。

对于已经很有钱的公司而言,比如说伯克希尔,去从事这种业务是很神经的想法。对大银行来讲,衍生品是一桩疯狂的生意。