政府职员保险公司

里奥·古德温和丽莲·古德温夫妇在1936年的经济大萧条期间创办了政府职员保险公司(GEICO)。他们使用了直接营销的策略,所以该公司收取的保费较低,而仍能够盈利。该公司发展很快,尽管刚开始的时候,它的目标客户主要是联邦政府雇员和军队士官。政府职员保险公司很快将市场推广至普通公众。1951年,沃伦·巴菲特第一次购买了该公司股份。在随后那些年,他继续不停地买进,到了1996年,政府职员保险公司变成了伯克希尔·哈撒韦的全资子公司。

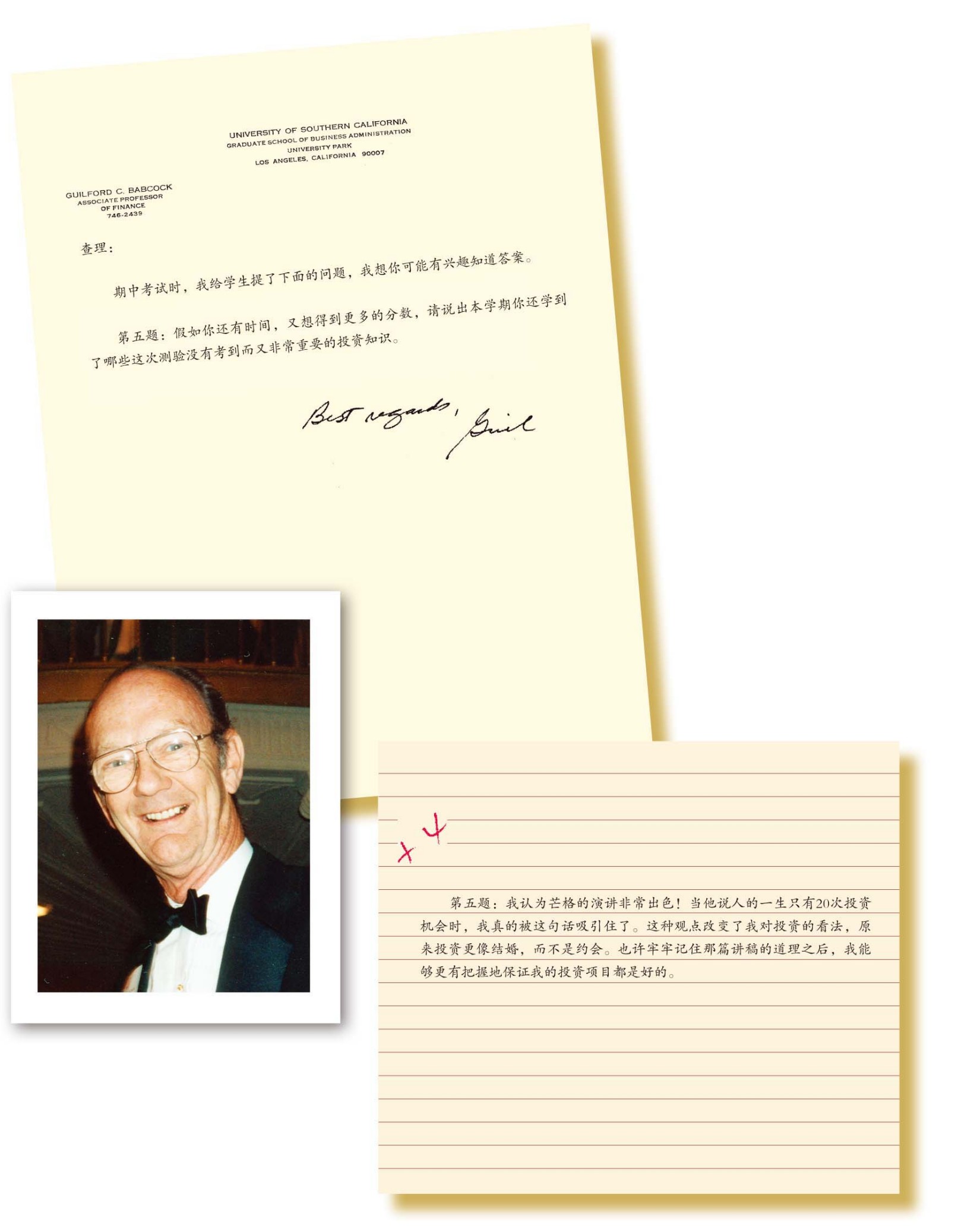

南加州大学金融学教授吉尔福德·巴伯科克写信(左边信件)给查理,告知查理他的学生对这次题为“论基本的、普世的智慧,及其与投资管理和商业的关系”的演讲的反应。

“我没有什么要补充的”第三篇

在历年的鸡尾酒会等场合,人们向查理提出了无数个问题。下面这个是我们随机挑选出来的。

问:许多人问我有没有傻瓜也能懂的办法,可以用来确保有足够的钱花或者不为退休后的生活发愁。我总是设法逃避这些问题。(编者:“但是这次,查理,你逃不掉啦。”)

量入为出,养成储蓄的习惯。把存起来的钱放进一个延期纳税账户(tax-deferred account)。日积月累之后,它就会变成一大笔钱。这就是傻瓜也能明白的办法。

重读第二讲

2006年,我重读了第二篇讲稿,我认为可以增加如下内容来加以提高:(1)解释哈佛大学和耶鲁大学近些年极为成功的投资;(2)现在有许多基金试图通过模仿或延续哈佛和耶鲁的投资方法来复制它们过去的成功,对其结果进行预测;(3)威廉·庞德斯通在其2005年的著作《财富方程式》中提出了有效市场假设,简单地对其进行评论。

在我看来,情况是这样的,哈佛和耶鲁传统上并不强调在不借钱的情况下持有分散化的美国普通股,所以它们近些年来投资成功可能受到如下四种因素的推动:

(1)哈佛和耶鲁投资了债务杠杆收购(LBO)基金,这使它们持有的美国股票的收益产生了杠杆效应。债务杠杆收购基金的结构使得它们借债投资比在普通股票账户抵押借债更加安全,因为后一种借债在市场恐慌时常常被迫平仓。在大市表现良好的情况下,这种做法往往能够产生较为漂亮的结果。当然,如果除去各种基金费用,仅仅通过投资美国标普指数,再加上一点借债,也能够得到同样的结果。

(2)在各个投资领域,哈佛和耶鲁选择或直接聘请那些能力出众的投资经理,这让我们再次看到,市场并不是完全有效的,而且有些好的投资结果来自异常的技巧或者其他异常的优势。就拿哈佛和耶鲁来说吧,由于它们自身的声望,它们能够进入一些利润最丰厚的高科技风险投资基金,而其他投资者则不得其门而入。这些基金以往都很成功,这使它们比那些较为逊色的风险投资机构更能吸引到好的投资项目,非常合乎逻辑的是,最好的创业家都会早早选择那些声誉最好的基金。

(3)哈佛和耶鲁明智而及时地模仿投资银行公司的做法,进行了几种当时不常见的投资活动,比如说投资低迷的美国公司债、高收益的外国债券和杠杆式的“固定收益套利”(Fixed Income Arbitrage),当时这些投资领域有许许多多的好机会。

(4)最后,哈佛和耶鲁近些年之所以能够通过杠杆投资和非常规投资获得不菲的收益,利率日益下降和股票市盈率逐渐上升共同起到了推波助澜的作用。

哈佛大学创办于1636年,当然是美国最古老的高等教育机构。它的拉丁文校训翻译过来很简单,就是“真理”。不甘落后的耶鲁创办的时间要晚一些,是在1701年,它的校训比哈佛多了一个词,是“光明和真理”。

——芒格

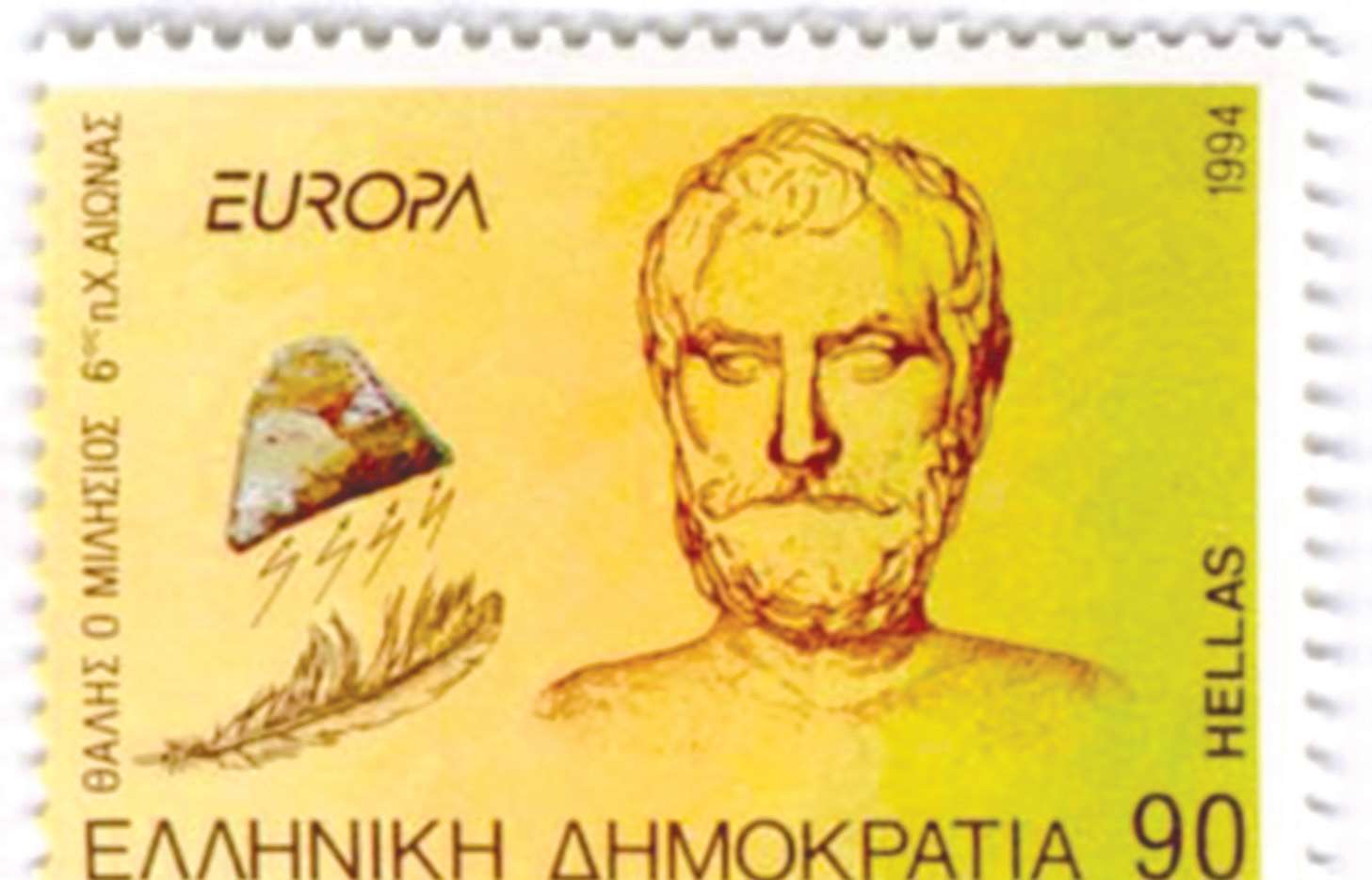

哈佛和耶鲁极其成功的投资让我既喜且忧。喜的是,这证明学术在世俗事务中往往是有用的。像我这样喜爱学术然而却走进商界的人,对这种世俗成就的反应就像那些对米利都的泰勒斯津津乐道的现代科学家那样。泰勒斯是古代的科学家,他预见到来年橄榄会大丰收,于是就把当地的橄榄压榨机都租下来,发了一笔大财。

忧的是:(1)受到妒忌心的驱使和推销员的怂恿,其他名牌大学热衷于模仿哈佛和耶鲁,它们未来恐怕会蒙受惨重的损失;(2)那些效仿跟风的推销者获得成功的可能性很小。我现在的感觉跟高科技泡沫即将破灭时的恐惧差不多。当时许多机构眼红起步早的成功风险投资者,比如说斯坦福大学,许多风险资本家采用了居心不良的推销方法,大约900亿美元因此投向了低质的、不成熟的项目,到目前为止,那些后来跟进的投资者蒙受了多达450亿美元的净亏损。

此外,哈佛和耶鲁现在可能需要展现与它们之前展现出来的不同的非常规智慧。让人们抛弃最近大获成功的做法是有悖人类本能的。但这往往是个好主意。减少欲望,而不是为了满足欲望而增加风险也同样是个好主意。

我发表第二次演讲的时间是1994年,到现在已经12年过去了。在这12年里,大量有用的思想和资料都支持了我的观点:证券市场和赛马场的彩池投注系统都无法阻止某些投机者利用异乎寻常的技巧获得令人非常满意的、极其出众的回报。威廉·庞德斯通的著作《财富方程式》收集了许多现代资料,以十分有趣的方式证明了这个道理。此外,那本书还记录了信息理论领域的前沿科学家克劳德·香农非凡的投资业绩,那使香农的方法看起来跟查理·芒格的方法差不多。