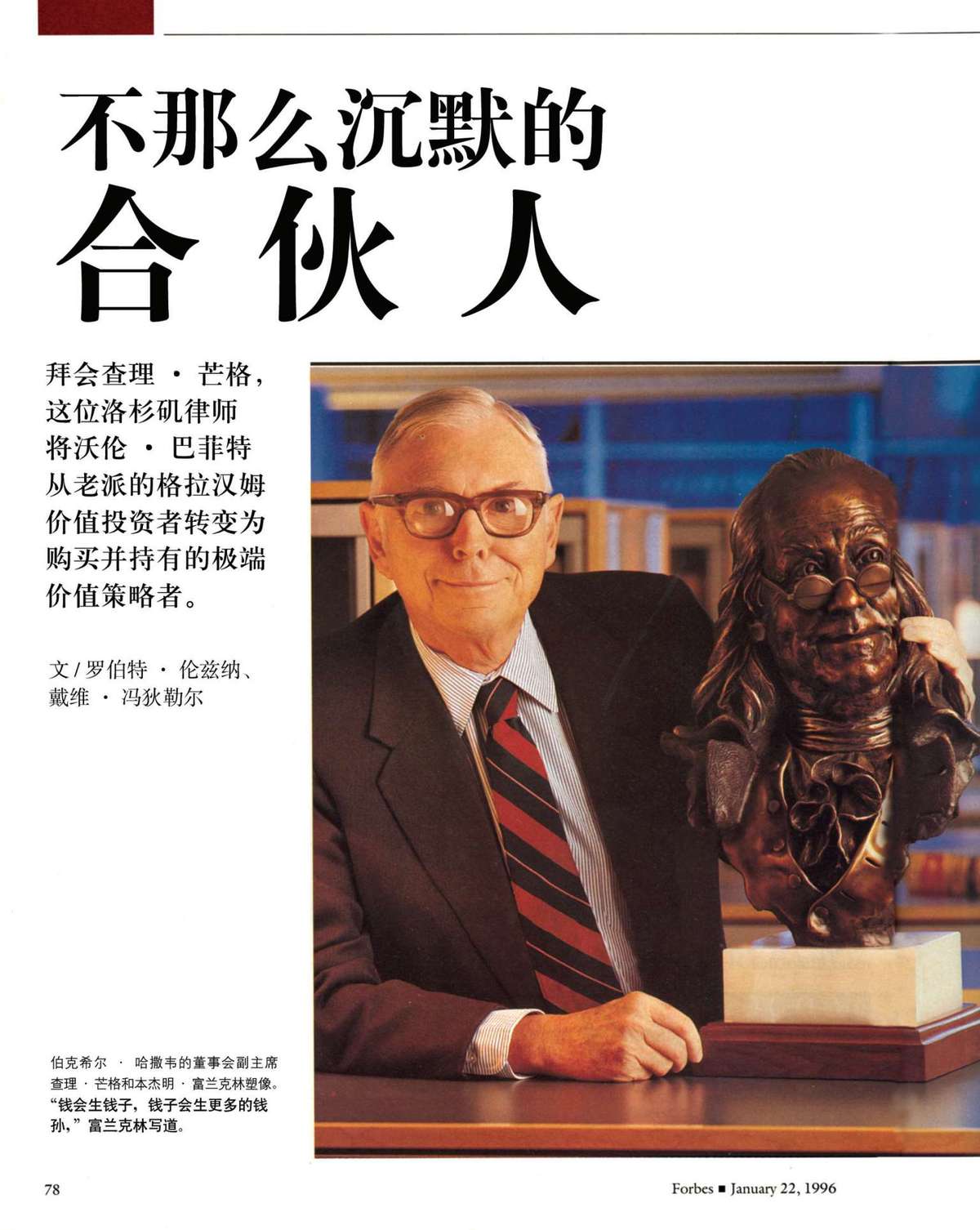

可能是美国当代历史上最伟大投资者的沃伦·巴菲特并非单打独斗。他从来没说过如此伟绩是他独立完成的,但他的公众形象太过高大,乃至30多年来,人们忘了巴菲特拥有一位不那么沉默的合伙人,这位合伙人不但是伯克希尔·哈撒韦投资哲学的共同缔造者,而且他本人也是一位大师级人物。

查理·芒格现年72岁,这位脾气古怪的律师和投资者生活在洛杉矶,和巴菲特的总部所在地内布拉斯加州奥马哈市相隔1300英里和两个时区。芒格和巴菲特两人相得益彰。芒格显得更为傲慢和博学,巴菲特显得谦虚和友好。但这都只是表面现象。实际上,这两人的思想是异乎寻常地相似。

“我跟其他任何华尔街的人谈话的次数,可能还没有我跟查理谈过的1%那么多,”巴菲特说。查理·芒格是典型的现实主义者,巴菲特用他来考验自己的想法。“查理是世界上最优秀的快速思考者。他能够一下子从A想到Z。甚至在你话没说完之前,他就已经看到一切的本质。”1978年,芒格被任命为伯克希尔·哈撒韦的董事会副主席;1983年,他担任西科金融集团的董事会主席,西科是一家由伯克希尔控股80%的理财公司。芒格还是所罗门公司的董事。

要理解芒格对巴菲特的影响,你必须了解后者投资哲学的逐步演化。奥马哈现象最初纯粹是格拉汉姆式的——以白菜价购买便宜的股票,然后当它们不再便宜时便抛售。通过对上市公司的资产负债表进行详细的分析来确定它们的股票是不是便宜。巴菲特仍然遵循格拉汉姆谨慎分析的投资规则,但是巴菲特大胆地买进许多股票,按照格拉汉姆的标准,和其资产、利润或现金流比起来,这些股票的价格很低廉。他没有没有依照典型的格拉汉姆做法,在股价上涨的时候抛售。

许多年后,尤其是在20世纪80年代和90年代,巴菲特更为接近一锤定音的股票投资理念——买进一些优秀企业的股票,并永久地持有,或者至少在这些企业的根基腐朽之前持有。

伯克希尔·哈撒韦在1988年购买可口可乐的股票时,按照传统的标准,这只股票并不便宜。当时华尔街认为这只股票很优秀,但是价格已经到顶了。自从1988年以来,可口可乐的股价已经上涨了600%,年均复合增长率达到了25%,但伯克希尔并没有从利润中取走一分钱,一股都没有抛售过。

在20世纪60年代,美国也有些人持一锤定音的股票投资理念,他们追捧当时市场上被称为“漂亮50”的50只优秀股票,但是在1974年遭遇了大溃败。巴菲特和芒格与这些人的不同之处在于,巴菲特和芒格真正按照本杰明·格拉汉姆的方式做了他们的作业。伯克希尔·哈撒韦一锤定音选定的股票——可口可乐、华盛顿邮报公司、政府职员保险公司、吉列、富国银行、布法罗晚报和德克斯特鞋业——都是在经过对资产负债表、社会和经济潮流进行了详尽的分析之后才挑选出来的。有些股票被大多数分析家认为只是很优秀,而且价格到顶了,但巴菲特会把它们当做无价之宝:这些股票不受通货膨胀影响,能够持续增长——总而言之,它们是复利机器。在20年前,像雅芳、施乐之类先声夺人然后持续走低的股票并没有进入该公司购买并永久持有的名单。

伯克希尔·哈撒韦应该全部要迪士尼的股票吗?或者选择一半股票一半现金?也许等到道指5000点的时候,它会套现所有迪士尼的股票。

在逐渐糅合格拉汉姆理论和一锤定音理论的过程中,查理·芒格扮演了创造性的角色。巴菲特说:“本杰明·格拉汉姆曾经教我只买便宜的股票,查理让我改变了这种做法。这是查理对我真正的影响。要让我从格拉汉姆的局限理论中走出来,需要一股强大的力量。查理的思想就是那股力量。他扩大了我的视野。”

仿佛是在补充巴菲特的想法——不过是在另外一次采访中——芒格进一步解释说:“我们发现,有的股票虽然价格是其账面价值的两三倍,但仍然是非常便宜的,因为该公司有可能正处于增长的通道上,它的某个管理人员可能非常优秀,或者整个管理体系非常出色等等。”

可口可乐符合这个标准。喜诗糖果和华盛顿邮报公司也是。芒格说:“我们打算永远持有可口可乐公司的股票。”永远?在本杰明·格拉汉姆的投资词典中可找不到这个词。

“沃伦和我对用保证金购买股票的事情向来很谨慎。当你把自己的证券抵押给别人,总是会有发生大灾难的细微可能性存在。”

传统的智慧认为套利并不会造成损失。芒格可不这么认为。“对于个人来讲,作出几项大的投资,然后稳坐不动,这样能够带来许多好处。你付给交易员的费用更少,听到的废话也更少。”

最棒的是,芒格说,你不必每年都缴税。“如果这种方法生效,税务系统每年会给你1%到3%的额外回报。”芒格指的是一个大多数投资者理论上都知道但在实践中忽略的道理:所谓的资本利得税根本就不是资本利得税。它是一种交易税。没有交易就不用缴税。由于套利涉及交易,它会把美国税务局变成你的合伙人。如果你没有套现利润,理论上存在一笔应缴税款,但这笔钱仍然归你所用。

OPM(别人的钱)因素

你可能从来没想过这种方法,但伯克希尔·哈撒韦购买股票的方法,就是用保证金交易的方式买进沃伦·巴菲特和他的多年老友查理·芒格挑选出来的投资组合。用保证金?是的,伯克希尔·哈撒韦采用这种交易方式,既能得到杠杆的好处,又没有续缴保证金的风险。最棒的是,伯克希尔的借贷成本差不多等于零,所以通过保证金交易获得的利润几乎全部归股东所有。因此杠杆投资给伯克希尔·哈撒韦的股东带来的只有好处,而没有风险。该公司的股票目前以超过资产价值35%的溢价出售,表面上看价格明显太高。但考虑到投资杠杆的因素,其溢价其实比这个数字低得多。巴菲特说:“这只股票的实际溢价比账面溢价少很多。”

芒格解释说:“沃伦和我对用保证金购买股票的事情向来很谨慎。当你把自己的证券抵押给别人,总是会有发生大灾难的细微可能性存在。最理想的做法是以一种短期内不会给你造成影响的办法去借贷。”

这正是伯克希尔·哈撒韦采取的做法:它用来投资的资金不仅包括股东的财产,还包括134亿美元——每股11700美元——近乎零利息的借款。

所以巴菲特才会说该公司股票的实际溢价比账面溢价少很多。根据公布的数字,这只价值32050美元的股票平均每股的账面价值是23780美元。粗略地说,每拥有1000美元的伯克希尔资产,股东就能支配另外500美元OPM(别人的钱)。把OPM(参见下表)——对股东而言,这笔钱发挥的作用跟资产是完全相同的——考虑进去,该公司的股票溢价就降低了很多。

有些OPM来自巴菲特和芒格的买进并很少卖出的策略:累积了巨额的资本利得税,但缴纳的税款很少。截至1995年10月,伯克希尔应当缴纳的递延税款高达51亿美元,但只向美国税务局支付了1亿5500万美元。

芒格说:“目标是购买股票,但不派红利,如果这只股票在30年里每年的复合回报率是15%,并在最后支付一笔35%的利得税;那么在缴税之后,平均每年的回报率是13.4%。”

接下来是保险公司的“浮存金”。浮存金是一个专门术语,它指的是赔款准备金和投保人预先缴纳的保费。这笔钱当然由延后赔付的保险公司所持有并使用。

对于保险公司来说,这笔钱其实是免费的资金,不过有时候它必须提出来支付赔款。伯克希尔·哈撒韦现有的保险“浮存金”是38亿美元,很快就会上涨到68亿美元,因为该公司即将兼并汽车保险巨头政府职员保险公司。