麦肯锡“七部曲”

1.“投资视角”、还原市场

2.洞悉行业、把握趋势

3.长短平衡、持续发展

4.系统分析、全盘规划

5.盘活资产、“存量换增量”

6.聚焦速赢、快速推行

7.理念转变、机制调整

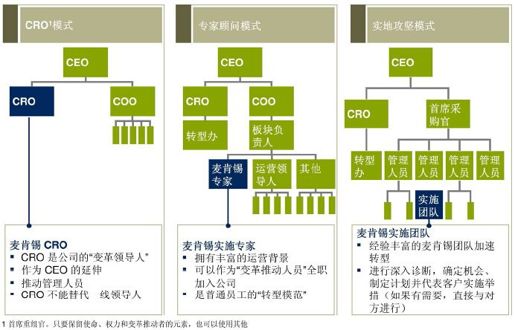

麦肯锡与企业合作实施重组转型的三种常见模式请见图1。

图1 麦肯锡与企业合作实施重组转型的三种常见模式

图2 诸多传统企业的产业结构存在欠缺,处于“微笑曲线”底部,价值创造能力差

转型重组对于中国企业的必要性和紧迫性

受全球经济危机和欧洲债务危机的持续影响,近年来全球经济波动较大,整体增速明显放缓。众多中国企业在本轮波动中遭受重创,尤其是基础行业,如能源、基础材料、工业制造、航运物流等业绩普遍下滑。前景亦不容乐观,“严冬期”或将到来,中国企业将经受更为严酷的挑战和磨炼。

首先,企业增长模式和经营方式还较为粗放,在中国经济结构转型的大背景下,企业效益来源很难再靠政府的大规模投资。当前,消费正逐步取代投资成为中国经济增长最重要的内生动力。对于企业,尤其是国有企业而言,很难再靠政府的大规模投资实现效益。

其次,内需不稳定,产能过剩,同质化竞争严重,对市场变化的应对能力较弱。这些很难在短期内彻底改变,漫长的“严冬期”即将到来。

以氧化铝、电解铝行业为例,全球范围内长期、严重的产能过剩改变了定价机制——2012年氧化铝平均价格低于边际生产商现金成本约25%,造成全球70%以上的生产企业现金亏损。电解铝方面,2012年平均铝价同样低于边际生产商现金成本约25%,全球约半数生产企业现金亏损。类似情况在煤炭、钢铁、基础化工品等行业轮番上演。

再次,艰难的市场环境使得企业的结构性矛盾愈发突出,转型重组势在必行。

近年来严峻的市场环境不断暴露和放大了企业的弊病,特别是结构性问题,与优秀企业之间的业绩差距也更为明显。仍以铝行业为例,中国整体缺乏优质铝土矿资源,能源成本相对澳洲、中东、东南亚国家显著偏高,因此超过70%的中国氧化铝和电解铝产能处于全球成本曲线的第三、四分位,整体结构性劣势相当突出。目前不具备资源、能源优势的氧化铝企业平均亏损幅度达到了15%-20%(见图2)。

最后,以企业转型重组为重点的新一轮国内企业改革工作正全面推进,及早行动可赢得先机。

为增强整体竞争力、抵御长期的市场低迷,部分行业领军企业已陆续开展新一轮整合和重组工作。国资委也多次强调要着力推进针对国有企业的并购重组和转型升级,明确提出国有企业利润增长10%以上的目标,并对重点亏损企业下派工作组进行干预以促进其转型重组。

综上所述,国际和国内经济难以在短期内快速反弹,基础性行业将面临漫长“严冬期”的考验。中国企业若不能从根本上彻底解决结构、管理和运营等一系列问题,不但不能顺利“过冬”,与世界一流企业之间的差距也会拉大。因此,打破既有、推陈出新,一场“从定位到结构、从管理到运营、从业绩到文化”的改革势在必行。