前方的市场机遇和挑战

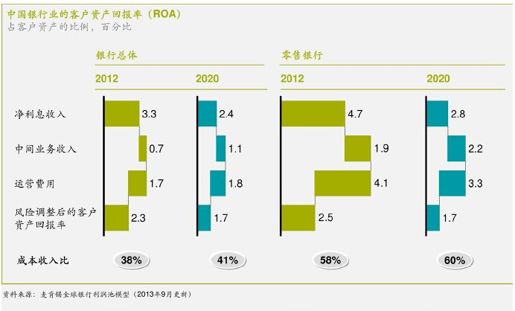

由于资金成本高企的影响,加上利率市场化的大势所趋和风险成本的系统性上升,麦肯锡预计,未来10年整个银行业的盈利能力将受到很大的冲击。到2020年,中国银行业的平均客户资产回报率将受到显著压缩,由2012年的2.3%下降到1.7%。与之相对应,零售银行的整体利润率也会面临挑战。与2012年约2.5%的水平相比,平均客户资产回报率可能在2020年下降到1.7%(见图1)。

图1 中国银行业整体利润率将受到挤压;零售银行业务的盈利性亟待提升

我们对于零售银行的盈利性预期比整体银行业更为乐观,认为中国的零售银行将在未来10年中经历根本的战略转型,走上差异化发展的道路。国际经验告诉我们,零售银行突破高资金成本困局的路径主要有两条。一是做卓越的“交易银行”,打造优异的交易结算平台和客户体验,强化代理类产品的交叉销售,提升客户黏度拉动客户与银行建立主办银行关系,通过交易结算业务带来的资金沉淀,降低平均资金成本,通过代理产品产生的中间业务,弥补利差收益的萎缩。在互联网金融方兴未艾的今天,真正优秀的交易银行必须拥有体验优越、功能强大的电子银行渠道,并做到电子渠道和物理渠道的无缝衔接整合,以迎合对多渠道体验期望水涨船高的现代交易客户的需要。二是做卓越的“高收益信贷银行”,以优秀的零售信贷产品拉动和绑定客户,并在风险可控的情况下,不断优化贷款结构,提升贷款收益,弥补资金成本高涨带来的盈利压力。的确,这两个业务领域,即现金管理/财富管理和零售及中小企业贷款,将成为未来10年中国零售银行业收入的增长引擎(见图2)。只有主动地捕捉这两大机会,做好客户的深耕和价值的挖掘,才能在日趋激烈的同业竞争中胜出。

总之,中国的零售银行必须加速战略转型的步伐,才能有效地应对资金成本高企带来的挑战。利率市场化和同业竞争白热化要求银行走上差异化、个性化的发展路径,或者以交易功能和产品销售为突破口,或者以高收益信贷组合为切入点,寻找新的利润增长点。要想沿着这两条路径走下去,银行就必须摒弃规模至上、拉存款至上的管理理念,向系统平台要效益,向科技创新要效益,向客户体验要效益,向业务结构要效益。

图2 消费金融、财富管理和小微企业贷款将引领中国零售银行业务收入的增长