1.1 互联网的移动化

1.用户移动化

2009年10月,有“互联网女皇”之称的知名分析师玛丽·米克(Mary Meeker),在旧金山举行的年度Web2.0峰会上,首次提出了计算机产品发展周期新特征的“10倍定律”:更强的处理能力+改进用户界面+更小的体积+更低的价格+更多的服务=10倍的设备销量。

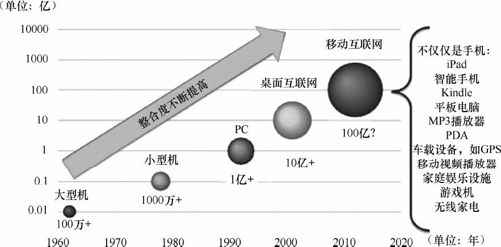

如图1-1所示,20世纪60年代初,大型机销量超过100万台;70年代末,小型机销量超过1000万台;1993年,PC销量超过1亿台;移动用户和桌面互联网用户超过10亿的时间分别是2002年和2005年。因此,玛丽·米克推测,2020年,包括智能手机、平板电脑、MP3播放器、PDA、车载GPS、移动视频播放器、游戏机等在内的移动互联网设备量将超过100亿台!

来源:KPCB,2011年2月

图1-1 新的计算机产品发展周期特征

根据国际电信联盟(ITU)数据,截至2011年底,全球移动宽带用户接近12亿,过去4年每年增长45%,目前用户数已达固定宽带的两倍。2011年全球新生产的手机中,85%可以接入移动互联网。ITU预计到2015年,全球使用移动互联网的人数将超过桌面互联网。中国互联网络信息中心(CNNIC)的数据显示,中国桌面互联网用户从2000万到1亿用了6年,而移动互联网用户从2000万到1亿仅用了2年。截至2012年6月底,我国总体网民规模达到5.38亿,通过手机接入互联网的网民数量达到3.88亿,相比之下台式电脑为3.80亿,手机成了我国网民的第一大上网终端。手机上网快速发展的同时,台式电脑这一传统上网终端的使用率在逐步下滑,中国网民互联网接入的方式呈现出全新格局。

2.终端移动化

智能终端为移动互联网用户的高速增长奠定了有力的基础,智能手机、平板电脑、电子阅读器、车载导航等众多移动互联网终端承载了丰富的移动应用,伴随终端种类的多样性,终端价格的持续走低,用户使用移动互联网终端的机会也将增加。

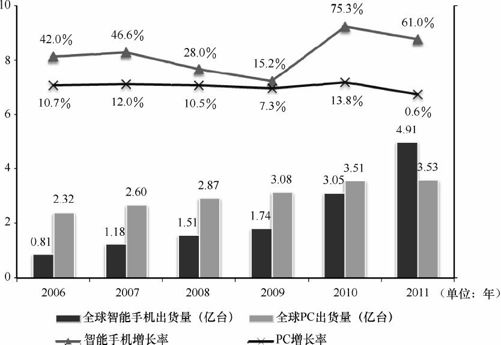

伴随苹果公司先后推出iPod、iPhone以及iPad产品,在市场上掀起了移动智能终端的发展热潮,引领了智能手机和移动互联网时代的到来。如图1-2所示,根据市场研究公司IDC以及Gartner数据,2010年第4季度全球智能手机季度出货量首次超过PC出货量;2011年,全球智能手机出货量达到4.91亿台(IDC数据),PC出货量为3.53亿台,智能手机年度出货量首次超过PC。这一趋势仍将继续延续。

(注:PC出货量包括台式电脑、笔记本电脑以及迷你笔记本电脑,但不包括平板电脑)

来源:IDC、Gartner

图1-2 2006~2011年全球智能手机和PC出货量情况对比

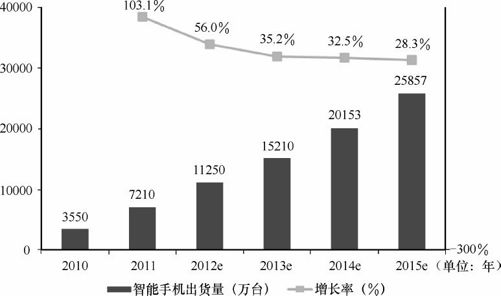

艾瑞咨询数据显示,2011年中国智能手机市场出货量规模达到7210万台,较2010年增长103.1%,预计2012年是智能手机普及发展的一年,中国市场出货量规模将达到1.13亿台,增长率达到56.0%,具体参见图1-3。另外,伴随千元智能手机浪潮的到来,智能手机出货量将大大增加。预计未来几年内将保持30%以上的增速。而根据市场研究机构Display Search数据,2011年中国PC市场总出货量仅为9000万台(不含平板电脑)。智能手机出货量超越PC出货量也指日可待。

(注:只含各手机厂商的智能手机在中国市场出货量,不包括灰市供应商的出货量)

来源:艾瑞咨询

图1-3 2010~2015年中国智能手机市场出货量规模

3.应用移动化

一方面,大多数热点的互联网应用,例如即时通信、搜索、SNS、电子商务、支付、安全等,都已经延伸到了移动互联网。另一方面,以手机为代表的移动终端满足了用户对于互联网应用即时性、互动性与使用时间碎片化的需求,促使手机登录用户比例快速上升,在许多热门应用上移动互联网开始超越传统互联网。

➢ 日本最大的SNS网站Mixi的页面浏览量(PV,PageView)中,超过85%来自于手机,而2006年这一比例仅为14%。

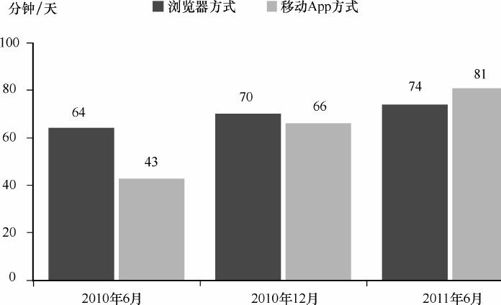

➢ 如图1-4所示,美国移动分析公司Flurry发现,2011年美国用户平均每天花81分钟在移动应用,74分钟在PC浏览器;而一年之前,人们平均在移动应用中花43分钟,在PC浏览器中花64分钟。

来源:Flurry

图1-4 美国用户使用移动App时间已超过使用浏览器访问Web的时间

➢ 中国互联网协会2012年1月发布的《2011年网民行为研究报告》显示:2011年中国网民登录微博常用的方式中,网页登录居于首位,占比高达82%;其次为手机登录,占比达70.9%。

随着移动互联网的发展和智能移动终端的普及,未来使用手机登录的用户比例仍将进一步提升。

4.流量移动化

移动互联网时代,数据流量爆发成为最大特点。IT服务机构Pingdom 2012年5月提供的数据显示,在过去18个月中,移动互联网流量增长了近10倍,目前已占整个互联网流量的10.1%。2011年,全球移动数据流量增长速度比固网宽带流量快3.4倍,2011~2016年,全球移动数据流量将比全球固网宽带数据流量增长快3倍。

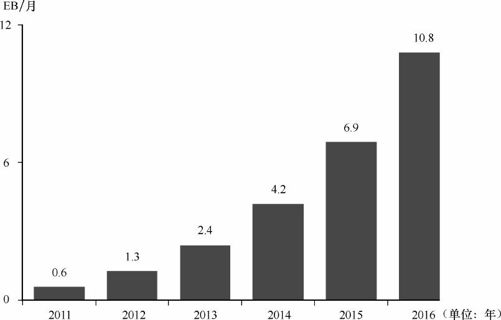

思科在2012年2月发布的《VNI全球移动数据流量预测》报告中指出,到2016年,全球个人手持设备将超过80亿部,并且同时进行的M2M(机器对机器)连接届时也将达到20亿个,所有这些设备将会带来移动数据流量的大幅增长。预计到2016年,将有60%的移动用户(30亿人)每月平均产生至少1GB的移动数据流量,而2011年这一比例仅为0.5%。

从图1-5可以看到,2011~2016年全球移动数据流量的CAGR(复合增长率)将达到78%;2016年的流量规模将比2011年增长18倍以上,达到每月10.8EB(即艾字节,1EB=1024PB,1PB=1024TB,1TB=1024GB),或每年130EB。更具体地说,130EB大概相当于330亿张DVD光盘的容量,或者430万亿个MP3文件,或者81300万亿条短信。

来源:思科,2012年2月

图1-5 2011~2016年全球移动数据流量规模

5.收入移动化

移动互联网快速发展,产业链迅速整合成型并扩大发展。电信运营商、互联网企业、终端/设备厂商、信息服务提供商均采取优势业务延伸策略试水移动互联网,从终端到应用,探索传统业务与移动互联网的深度整合。这些因素推动了移动互联网市场规模的发展。

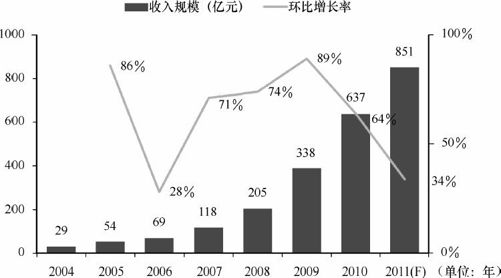

市场研究公司Juniper Research于2012年2月发布报告称,随着智能手机普及率的上升以及平板电脑市场的兴起,2016年全球移动应用收入将达到520亿美元。而受手机电子商务和手机游戏等细分行业良好的市场表现,以及基于手机应用商店为核心的产业链生态的初步形成,中国移动互联网市场稳步提升。如图1-6所示,2011年中国移动互联网市场规模已达851亿元。

[注:包含基于手机互联网的通信费用(流量费)、用户为移动互联网服务的所有消费费用总和、用户基于移动互联网的交易费用(手机购物)以及广告主基于手机媒体的投放广告费用]

来源:易观国际,2011年12月

图1-6 2004~2011年中国移动互联网收入规模

伴随着用户高速增长和市场规模的不断扩大,移动互联网终端生产日渐多样化,应用内容日益丰富,用户体验不断提升。移动互联网产业也带动了信息通信、商务金融、文化娱乐等各个方面的业务应用和创新,推动了相关产业的持续发展,成为新的经济增长点。

6.互联网企业移动化

如表1-1所示,传统的互联网企业,如腾讯、新浪、盛大、搜狐、百度等都不同程度地在布局移动互联网;原有的SP业务部门逐渐转型为移动互联网部门,有的已经成立了专职的移动互联网事业部,并作为未来重要的战略布局加以推进。

表1-1 中国主要互联网公司当前移动互联网产品分布及数量对比

来源:DCCI,2012年4月

对传统互联网企业来说,布局移动互联网,最简单的做法是将原有内容和应用从PC平移到手机上。但最近一些事实表明,传统互联网企业对这个领域的介入正在逐步深入,同时也在倾力打造属于自己的生态链。例如,“软件+硬件+应用”三位一体的“小米”手机,还有高度整合旗下阿里巴巴电子商务服务的阿里云手机。

7.投资移动化

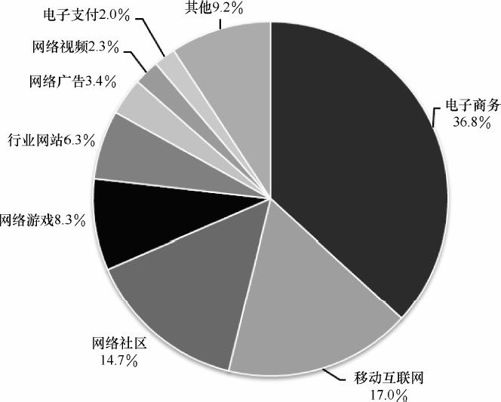

根据China Venture的投融资数据,在2011年披露的中国互联网经济投融资中,移动互联网领域占总笔数的17%,仅次于电子商务的36.8%,如图1-7所示。相对发展较为成熟的电子商务和网络游戏领域仍然吸引不少投资者的加入,但是其增长势头明显变缓。而移动互联网领域众多新的概念提出,智能终端、移动网络等基础设施的改善为它们的发展提供了更好的土壤。

来源:China Venture,2012年1月

图1-7 2011年中国互联网经济投融资笔数细分行业市场份额

在移动互联网被普遍看好的今天,大量创业者、互联网从业者甚至是传统领域的企业都在积极进入。这种投融资热度在很长一段时间内将得到持续,主要因为:第一,多数移动互联网企业仍在积累用户阶段,尚未实现盈利;第二,投资者资金富余,移动互联网的发展前景吸引大量资金进入。激烈的竞争将在带来成功者的同时,也将伴随着大量失败企业的陨落。在投资热度的背后,必要的风险和一定的泡沫仍然存在,行业发展机遇的同时也将面临巨大的挑战。