6.2 位置服务发展现状及趋势

6.2.1 位置服务发展现状

1.位置导航服务

(1)国外现状

从美国的情况来看,谷歌提供的街道地图、卫星图片以及街景视图服务推出7年以来,已经成为网络地图领域的主导者,超越了诸如美国在线的MapQuest等业界前辈。根据互联网流量监测机构comScore的统计,2012年2月美国使用网络地图的9170万用户中,有71%使用谷歌地图,用户达6500万,比一年前同期增长16%;MapQuest用户量为3500万,同比下降13%;微软的必应地图增长了18%,以900万的用户数量排名第三。

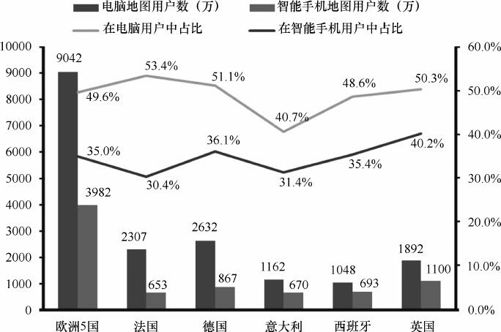

从欧洲5国的情况来看,根据comScore发布的数据,2012年3月,欧洲5国有9040万用户通过电脑访问地图服务,占互联网用户的49.6%,通过智能手机访问地图的用户则有3980万人,占欧洲5国智能手机用户的35%。法国以53.4%的电脑地图访问率排在第一,但在智能手机的访问比例方面却名列最后,使用率只有30.4%。在智能手机的地图使用率方面,英国最高(40.2%),如图6-1所示。此外,欧洲5国传统互联网的地图站点使用,在过去一年用户增长了8%,而智能手机地图用户同期则增长了55%,智能手机地图使用增长是电脑地图使用增速的7倍。

(用户范围:15岁以上通过电脑访问地图和13岁以上通过智能手机访问地图用户)

来源:comScore MMX和comScore MobiLens,2012年3月

图6-1 欧洲5国电脑地图和智能手机地图用户及渗透率对比

从地图服务提供者的竞争态势来看,随着越来越多的人使用移动设备上网,地理位置服务已经成为许多大型互联网公司的关键,而且所有业界巨头都在向地图服务投入更多资源,电子地图的竞争日益加剧,谷歌的霸主地位已经面临挑战。谷歌向大客户收取服务费用,每年可高达数10万美元;小网站一个季度的日均地图浏览量达到2.5万次,也要对其收费。这使得许多使用谷歌地图的开发者纷纷计划放弃谷歌地图,甚至一些大型的互联网企业也准备放弃谷歌地图。2012年2月底,基于地理位置的社交媒体网站Foursquare宣布其网站将放弃谷歌地图,转而采用来自开放地图(OpenStreetMap)的数据。苹果6月也宣布将在iOS 6.0中用自己的3D地图取代谷歌地图。著名投行Piper Jaffray的高级分析师Gene Munster称,苹果的iOS平台在2012年给谷歌移动带来的收益将占据谷歌整个营收的2%,达到了45亿美元,iOS平台成为谷歌移动收入最大的贡献者。而2011年iOS平台的谷歌地图、谷歌搜索以及YouTube的流量,已占到了谷歌移动部门营收的80%。因此,苹果自然不愿意将这部分利益白白送给谷歌。

(2)国内现状

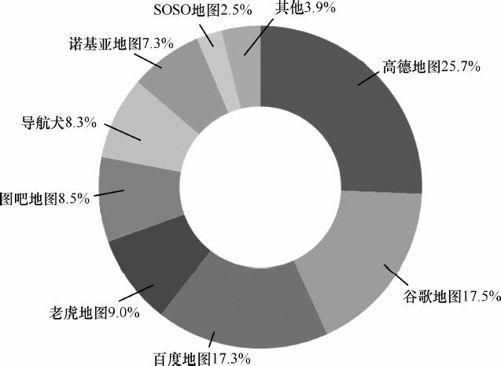

智能终端普及推动地图和导航业务增长,中国手机地图和手机导航市场加速融合。2012年第2季度,高德地图、谷歌地图及百度地图分别以25.7%、17.5%和17.3%的比例居中国手机地图累计账户市场份额前3甲,如图6-2所示。中国手机地图用户正加速向国内品牌集中。

(统计对象:在线式手机地图导航客户端/仅限智能终端)

来源:易观国际

图6-2 2012Q2中国手机地图累计账户市场份额

谷歌地图因牌照问题引发的产品版本无法正常升级、服务不稳定等现象,极大地影响了用户体验,其市场份额从2012年1季度的23.2%直线跌落到2季度的17.5%,且受预计10月苹果地图入华、iOS系统全面放弃预装谷歌地图等因素影响,如不尽快解决牌照问题,谷歌地图目前的颓势很难挽回。受诺基亚手机终端销售形势的拖累和大量用户向Android/iPhone终端持续分流的影响,平台覆盖单一的诺基亚地图市场份额也从上季度的9.6%下滑到本季度的7.3%。2012年,百度已经将手机地图业务列入战略级项目,其持续的营销投入已经初见成效,百度地图的市场份额已经从1季度的13.6%升到2季度的17.3%,已接近谷歌17.5%的市场份额。

作为移动互联网领域最主要流量入口之一,地图正扮演着越来越重要的角色,不仅可以吸引大量用户使用,还能获取大量用户信息,并且高达25%的手机广告与地图及其相关应用密切相关。手机地图会衍生非常多的移动服务,特别是用户位置与线下商户关联的各种O2O创新应用,手机地图是下一阶段移动互联网最富想象空间的商业模式变现领域。

2.位置信息服务

Yankee group 2012年4月估计基于位置服务的应用市场规模2012年将达到9亿美元,并在2016年达到17亿美元,位置信息服务发展潜力巨大。

(1)国外现状

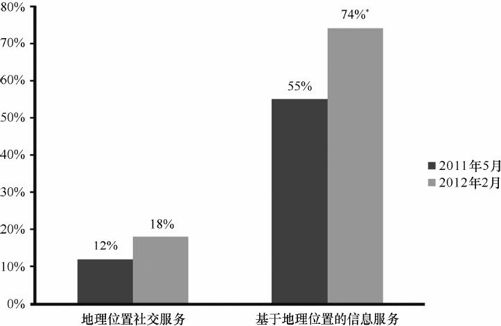

美国调查机构Pew Research Center发布报告称,2012年2月,74%的智能手机用户使用智能手机获取基于地理位置的即时信息,这一比例高于2011年5月的55%,如图6-3所示。该数据的上涨,与智能手机用户数量的增长相一致。近1/5的智能手机用户,会使用类似于Foursquare、Gowalla等地理位置社交服务,在特定的地点“签到”,并与好友共享所处的地理位置。大约18%的智能手机用户在手机上使用地理位置社交服务,较2011年的12%增加了6个百分点。通过智能手机获取基于地理位置的即时信息的成年美国用户,所占人口的比例已经从2011年5月的23%上升至2012年2月的41%。

(*:自2011年5月起名称稍有变化)

来源:Pew Research Center,互联网与美国生活项目

图6-3 美国近3/4用户使用智能手机获取基于地理位置的即时信息

从全球情况来看,2012年4月,市场研究公司TNS的研究揭示:全球60亿手机用户中的19%已经在使用LBS,62%的手机用户热切渴望在今后能使用这类服务。这一发现表明,在未来全球范围内增长空间最大的各种手机特色功能榜单中,LBS已然雄踞榜首。虽然地图导航和全球卫星定位系统是目前人们使用LBS的最普遍动机(46%),但是人们对更多其他应用活动的兴趣也在增长。比如目前的社交网络用户中有13%的人通过像Foursquare或Facebook Places这样的平台来“签到”,比2011年增长了50%。此外,22%的用户利用LBS来寻找在自己附近的朋友,大约1/4为寻找餐馆和娱乐场所,19%为查询公共交通服务的时间表,8%为预订出租车。

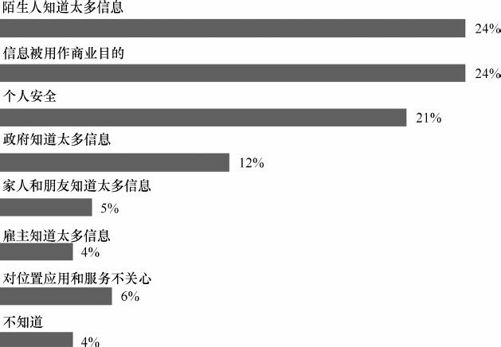

虽然用户已经认识到了地理位置信息分享的好处,但对于在移动设备上使用该类服务的隐私和安全的担忧仍然非常明显。2012年3月,来自ISACA针对美国移动App用户的调研发现,几乎1/4的受访者称他们最大的担忧是他们的信息被用作营销目的,同样比例的用户认为让陌生人知道太多的信息让他们担忧,另外21%的用户担忧个人安全,12%担心政府了解太多他们的信息,如图6-4所示。

来源:ISACA,2012年4月

图6-4 美国移动应用用户对于位置应用/服务隐私担忧的原因

(2)国内现状

TNS公司的研究也揭示,虽然中国16%的LBS手机用户比例稍低于全球水平,但渴望今后能使用这类服务的手机用户比例却更高(71%)。尽管中国使用地图导航和全球卫星定位系统情况更为显著(52.2%),但也有6.5%的社交网络用户通过街旁、大众点评、人人网以及开心网等平台“签到”。此外,18%的用户利用LBS来寻找在自己附近的朋友,17%为寻找餐馆和娱乐场所,15.6%为查询公共交通服务的时间表,5.5%为预订出租车。

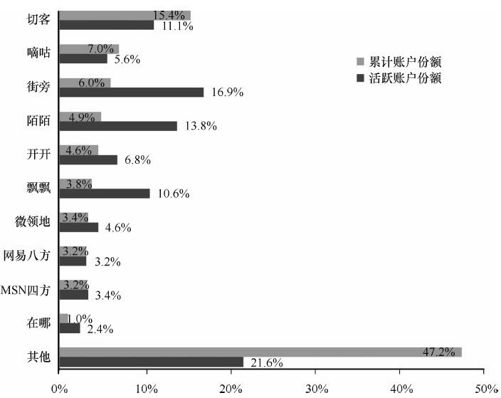

移动位置交友应用市场累计账户份额方面,易观数据显示,截至2012年3月底,切客、嘀咕及街旁分别以15.4%、7.0%和6.0%的比例居前3位。活跃账户份额方面,街旁、陌陌及切客分别以16.9%、13.8%和11.1%的比例居前3位。嘀咕市场份额有较明显下滑,陌陌活跃账户表现突出,如图6-5所示。

来源:易观国际

图6-5 2012Q1中国移动位置交友应用市场累计账户/活跃账户份额

数据变化显示了市场热点从以嘀咕为代表的图片社区签到、街旁为代表的深度签到和以切客为代表的社会化电商签到,向以陌陌为代表的即兴陌生人位置交友模式快速转移。进而构建起中国4大移动位置交友应用类型。

从行业整体来看,由于微信、大众点评等热门应用相继融合签到服务,单纯的移动位置交友应用活跃用户被持续分流,易观认为,随着资本热度的持续衰减,移动位置交友全行业苦练和比拼更具用户活跃度和商业模式突破的产品内功将成为行业盘整的核心。

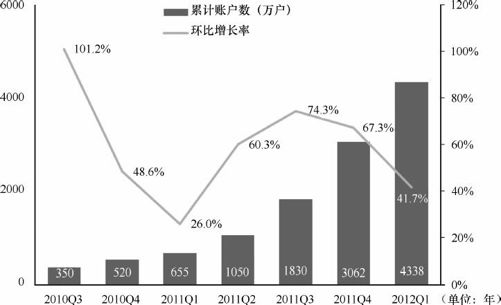

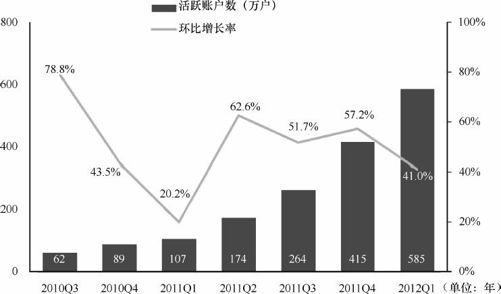

从累计账户和活跃账户增长情况来看,截至2012年3月底,中国移动位置交友应用市场累计账户规模达到4338万户,增速从2010年第3季度高点一度落至2011年第1季度的谷底,后期小幅回升后又转而下滑,2012年第1季度的增长率持续回落至41.7%,如图6-6所示。中国移动位置交友应用市场活跃账户规模达到585万,与累计账户增长趋势基本一致,2012年第1季度的增长率同样持续下降至41.0%,如图6-7所示。

来源:易观国际

图6-6 2010Q3~2012Q1国内移动位置交友市场累计账户数

来源:易观国际

图6-7 2010Q3~2012Q1国内移动位置交友市场活跃账户数

6.2.2 位置服务发展趋势

1.位置服务成为众多业务基石

典型LBS企业加强与其他业务提供者的合作和业务创新。Foursquare与LivingSocial、Gilt Groupe、AT&T、Groupon、BuyWithMe(美第3大团购网站)和Zozi(户外探险及旅游团购网站)签约合作,同时对外开放位置能力,为照片分享应用Instagram、美食分享与发现应用Foodspotting等提供API。

LBS与社交应用进一步整合。Facebook推出Nearby取代Places位置服务,不再将位置和签到捆绑,位置底层应用化,更有利于其基于位置的广告战略;苹果发布地图应用Find My Friends,帮助用户追踪朋友和家人所在位置;Foursquare iOS5新版可以“雷达”周围有趣的人和物,新浪的LBS应用“微领地”则和微博无缝对接。

各类基于地图的服务涌现。谷歌基于地图提供公交导航、航班搜索、天气信息、本地交易信息(The Dealmap)、餐厅点评(Zagat)等各类服务。

此外,LBS开始与团购、搜索、应用商店、IM、游戏、问答等各类业务紧密结合。如“百度身边”、大众点评的LBS+搜索,基于用户当前位置搜索周边的餐饮娱乐和优惠券信息。16Fun的“签到+房产买卖”的“LBS+游戏”,并且引入了道具元素,使得业务的娱乐性和黏性更强。邻讯则在提供周边生活信息的基础上主推每日秒杀(团购)和房产信息等LBS+电子商务,用户可以直接下单或和房产中介联系。微信推出查找身边的朋友服务。如SoLoMo概念所示,位置将作为未来移动互联网应用3大特性之一,日益与其他业务无缝整合。

2.“LBS+SNS”有望成为移动互联网主流应用

LBS社交网络在传统的社交网络业务属性上增加了位置Location的标签,使Facebook等社交网络原来“网络无边界”的状况发生了部分裂变,以本地化、兴趣化的方式进行区隔,再结合智能手机在用户中的快速普及,使得LBS社交网络业务成为移动互联网中的新贵,受到用户和投资者的青睐。2011年2月White Horse的一份调查结果显示,社交网络巨头如Facebook和Twitter推出的位置服务已成为最受欢迎的位置服务之一。

“LBS+SNS”模式的特色在于:① 为用户信息增加地理标记维度,很好地将线下商家服务和线上用户位置/签到相结合;② 在位置服务中引入游戏元素,形成竞争和激励机制,增加用户活跃度和黏性。

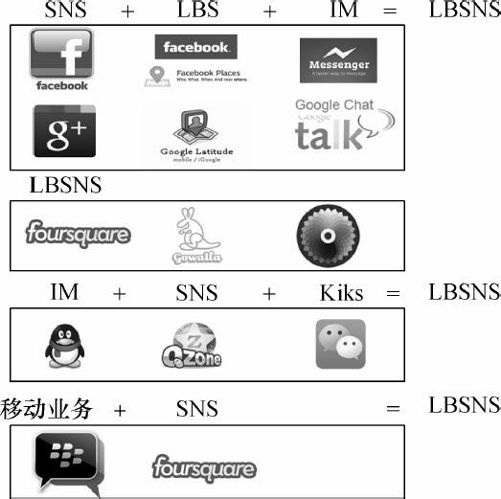

从LBS社交网络业务的提供主体及业务演进的历程来看,现有的LBS社交网络业务可以分为以下4种,如图6-8所示。

图6-8 LBS社交网络业务演进历程

第1种LBS社交网络业务的提供主体是传统的SNS网站,在SNS业务基础之上逐渐叠加LBS、IM等业务功能,形成新兴的LBS社交网络业务集群。如Facebook在社交网络上提供的Facebook Places、Facebook Messenger,以及Google通过调整隐私政策打通旗下所有业务,使Google+、Google Latitude和Google Chat、Google Talk业务互通。

第2种LBS社交网络业务的提供主体从业务提供一开始就定位于LBS社交网络,与移动智能终端紧密结合。如Foursquare通过社交服务与签到(Check in)结合的业务模式,提供LBS社交网络业务。

第3种LBS社交网络业务的提供主体是基于IM业务进行横向拓展的服务提供商,通过IM业务掌握大量用户资源后,在IM业务上叠加SNS业务和LBS相关业务,之后以IM业务为主线将所有业务贯通,构成综合业务提供模式。如腾讯以QQ业务为主体,将QQ业务向社交网络QZone上迁移,然后将IM、Kik业务和SNS业务打包,形成QQ、QZone和微信一体化的业务体系。中国移动同样也是将飞信业务作为主体,把飞信、139社区和飞信位缘(LBS业务)打通作为集群化业务提供给客户。

第4种LBS社交网络业务的提供方式主要是通过企业间的业务合作,来构建LBS社交网络业务群,如2011年5月加拿大RIM公司与Foursquare合作,将Foursquare业务整合到RIM公司的BBM(BlackBerry Messenger)中,合作提供LBS社交网络业务。

3.生活类服务是LBS应用首要需求

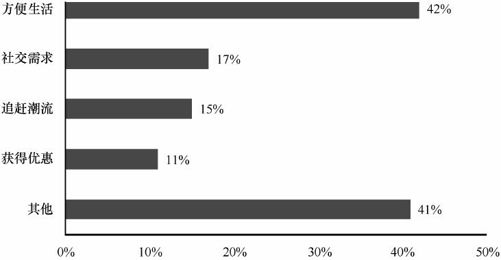

市场调查公司JiWire的调查结果显示,53%的用户愿意分享位置以获取更好的内容和信息(团购、优惠等);用户最关心附近商家的“销售与促销信息”。而国内LBS服务中方便生活也成了用户的第一需求,根据易观国际的数据,42%的用户认为使用LBS应用程序可以方便生活,如图6-9所示。

来源:易观国际

图6-9 2011年移动互联网用户使用LBS应用原因

因此,在LBS与其他领域整合的过程中,与生活类服务整合成为国内外LBS业务提供者的首要趋势。例如移动版Bing开始支持400个购物商场地图,可以查看具体楼层的布局配置;Google Store Views提供360°高清商家店内景象;Zaarly将位置与买卖需求对接,2011年7月交易额已经高达160万美元;Waze提供实时交通流量地图,并整合入Yelp、Foursquare和Bing搜索;Room 77推出酒店预订服务,提供房间虚拟视图等。国内2011年3季度整合应用开始涌现:爱折客为用户提供附近(3公里内)打折信息;逛街助手将团购(大中型团购网站)、优惠券(大众点评、口碑网等)和移动支付(支付宝等)捆绑到一起为用户提供一站式优惠生活类服务;“全景游北京”基于地图和导航提供旅游服务;“位置闹钟”提供位置提醒;“打车咯”为上班族找到拼车伙伴,等等。

4.位置服务日益平台化

一方面,电信运营商由于本身开发能力有限,普遍通过平台能力开放合作方式开展位置业务。一种是将自身其他能力与第三方位置业务结合,如AT&T选择将广告能力嵌入位置业务,联合Placecast推出基于位置的广告服务ShopAlerts;DoCoMo则将消息能力嵌入位置业务,与Twitter合作开发LBS消息应用如灾害预警。另一种是通过开放自身位置能力的方式发展LBS业务,如Telefonica、Vodafone、Orange和T-Mobile均为第三方开发者提供了位置能力API。国内运营商中国移动也计划借助第三方力量丰富位置应用,2011年重点发展的LBS业务主要有手机导航、手机地图、车e行、车载前装、车务通等,整体仍处于发展初期,未来将分层次、按步骤地逐步开放位置服务资源。

另一方面,互联网企业通过结合SNS、微博、团购、支付等技术,也在向手机电子商务平台演进,以开放API方式,成为所有移动互联网应用的一个基础服务平台,如Facebook、谷歌、Foursquare等。随着电子支付和团购的发展,其地域聚集性和交易时效性日益突出,如何在特定地点和时间内将特定用户引导到交易中是移动互联网时代电子商务服务的难点,LBS能解决“交易在哪里、交易潜在用户群在哪里、如何聚集用户群”等关键问题。LBS与电子商务在产品层面和用户需求层面都有很强的互补性。