7.2 移动支付发展现状及趋势

7.2.1 全球移动支付发展现状与趋势

1.移动支付市场快速发展,亚太和发展中国家发展领先

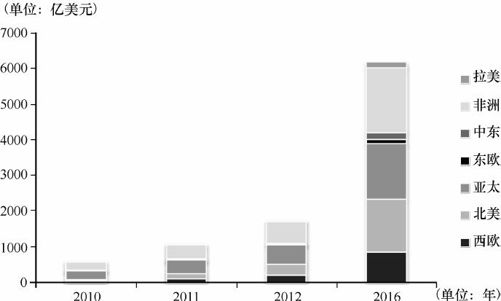

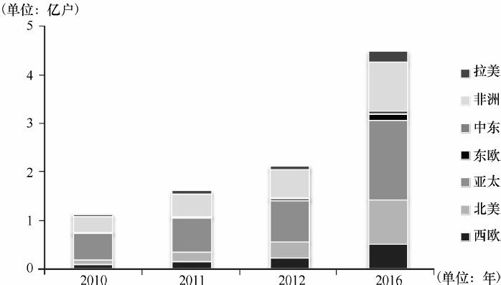

据Gartner的数据,2011年全球移动支付交易总额达1059亿美元,比2010年增长80%,如图7-6所示。2011年全球移动支付用户数达到1.6亿,比2010年增长43%,如图7-7所示。2011年移动支付用户占全球移动用户总数的2.6%,移动支付市场成长空间还相当大。

来源:Gartner,2012年5月

图7-6 全球移动支付交易额按地区分类

来源:Gartner,2012年5月

图7-7 全球移动支付用户数

亚太和发展中国家发展迅速,欧美发达国家相对缓慢。日本和韩国NFC移动支付业务发展全球领先,拉动了亚太地区的发展。非洲等地区的发展中国家,由于经济落后、缺乏计算机与银行服务,移动支付特别是移动转账汇款业务成功地成为银行服务的替代品,发展迅速。而在欧美发达地区,由于信用卡业务发展成熟,移动支付发展相对缓慢。

2011年亚太地区的移动支付用户规模最大,而非洲则在移动支付交易额方面居首位。在全球移动支付用户的区域分布方面,亚太地区移动支付用户占43%,非洲地区占28%,北美与西欧等发达国家的比例合计占22%。在全球移动支付交易额方面,非洲地区占38%,亚太地区占35%,北美和西欧地区分别占13%和10%。

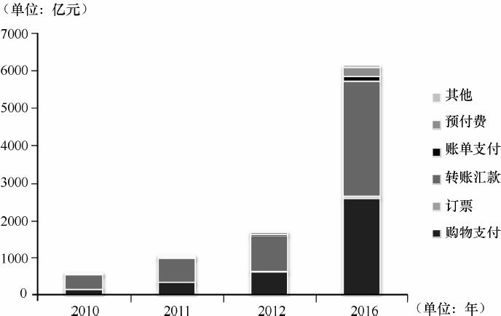

从移动支付的应用来看,如图7-8所示,由于非洲地区对移动转账汇款的拉动,转账汇款业务占了2011年交易额的59%,购物支付占32%。

来源:Gartner,2012年5月

图7-8 全球移动支付交易额按应用分类

未来5年移动支付用户和移动交易额将有大幅的增长。Gartner预测2011~2016年全球移动支付市场交易额将以42%的年平均增长率快速增长。2016年,全球移动用户规模将增长至4.5亿户,全球市场交易额将上升至6168亿美元。移动转账汇款和购物支付将依然是移动支付的两大主要应用,分别占2016年全球移动支付交易额的52%和40%。

2.NFC前景看好,产业各方布局移动支付市场

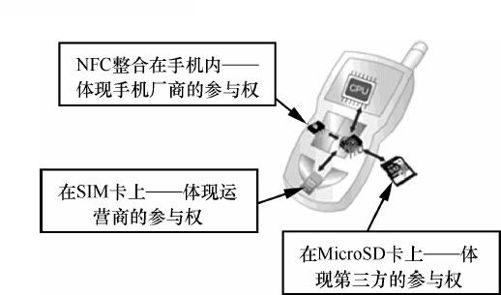

随着NFC技术的发展以及智能手机的普及,NFC市场前景看好。据Juniper公司预测,全球NFC移动支付市场的规模将在2014年达到500亿美元。近两年电信运营商、手机制造商、金融公司、IT公司、互联网公司纷纷涉足NFC移动支付。图7-9所示为NFC在手机上实现的3种模式。围绕这3种模式,手机制造商、电信运营商、银行3个产业的主要参与者互相博弈,力图争夺NFC市场的话语权。

来源:Atos Origin

图7-9 NFC在手机上实现的3种模式

(1)互联网企业、金融公司、终端厂商以创新模式进军移动支付

传统互联网巨头将移动支付视作电子商务策略的延伸,通过后向广告模式开拓市场。2011年5月27日,谷歌宣布与万事达和花旗合作,正式推出Google Wallet(谷歌钱包)业务,将移动支付与广告相结合,高调进入移动支付市场。为了扩充业务范围,谷歌在2011年11月宣布与新泽西州交通公司合作提供谷歌钱包购火车票和汽车票业务。Ebay旗下PayPal在2010年10月已经推出了移动支付以及快速微支付功能,于2011年4月收购了聚焦本地商务的移动支付创业公司Fig Card,并于2011年11月在美国纽约开设临时商店推二维码购物模式。另外,亚马逊也在考虑NFC移动支付服务,初步计划通过NFC实现手机网络比价与付费,将网络电子商务零售业战略向移动商务领域延伸。

金融公司是移动支付产业链的核心环节,为了开拓更广泛的市场,金融公司广泛参与各项移动支付合作,尝试多种模式。例如,Visa一方面大力推广MicroSD卡解决方案希望旁路移动运营商,另一方面联手三星为伦敦奥运会提供NFC移动支付服务。2012年5月,Visa和万事达都正式推出了数字钱包服务,名称分别为V.me和PayPass钱包服务。

诺基亚、RIM、三星、微软等多个主流厂商宣布全面推出NFC手机,Forrester预计2011年NFC手机出货量将达5000万部。终端厂商RIM计划与万事达合作,向美国银行的所有纽约客户开放黑莓手机支付。RIM希望通过推出内置NFC芯片的手机,绕开运营商开展手机支付。

(2)电信运营商抱团结盟提升话语权

据GSM协会,全球已有45家移动运营商承诺支持和执行基于SIM卡的NFC解决方案和服务。其中包括AT&T、Verizon、沃达丰、西班牙电信、中国移动和中国联通等。

虽然电信运营商在发展移动支付上具备网络、认证、通信手段等方面的优势,但是伴随金融企业移动战略的全面推进以及互联网新兴企业,甚至终端厂商推出的移动支付创新模式,运营商在该领域内的地位逐渐被边缘化。

为了应对激烈的竞争,巩固在产业链中的地位,从2010年底至2012年,欧美日韩多家电信运营商调整了独立运营移动支付业务、排他性竞争的思路。它们纷纷采取运营商间强强联合的方式,共同开发移动支付平台,并广泛寻求产业链上下游合作的机会。自2010年以来,各国运营商合作联盟的举措如表7-1所示。

表7-1 运营商合作联盟共推移动支付

典型的例子是由美国AT&T、Verizon和T-Mobile组建的ISIS移动支付公司。ISIS最初计划直接与Visa和万事达竞争,利用金融服务公司Discover Financial Services的支付网络,并联合巴克莱银行提供自己的移动支付服务,从处理的每笔交易中收取佣金。但是2011年5月ISIS宣布不再与Visa和万事达竞争,转而推“移动钱包”服务,承认传统信用卡公司在新兴的移动支付市场上的优势。目前ISIS已与Visa、万事达、发现金融服务公司和美国运通公司建立了合作关系。

7.2.2 国内移动支付发展现状

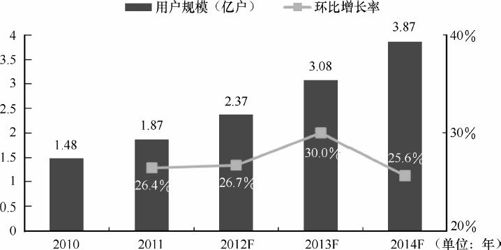

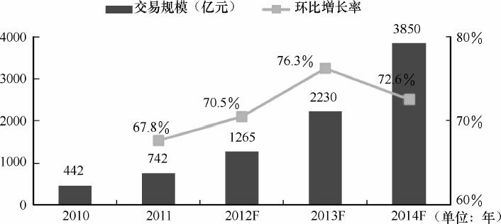

国内移动支付市场发展迅速,目前处于规模的探索阶段。基于非银行账户的远程支付是国内支付市场的主流服务,而近场支付和基于银行账户的远程支付仍处于发展的初级阶段。据易观国际的数据,如图7-10和图7-11所示,2011年国内移动支付用户数达1.87亿户,较2010年增长26.4%。2011年国内移动支付市场交易额规模达到742亿元,较2010年增长67.8%。

来源:易观国际

图7-10 2010~2014年中国移动支付市场用户规模预测

来源:易观国际

图7-11 2010~2014年中国移动支付市场交易规模预测

随着第三方支付牌照的发放、银联和移动运营商在移动支付领域的发力,预计国内移动支付市场规模在未来3年将持续保持快速发展,2014年交易规模有望达到3850亿元,用户规模有望达到3.87亿户。

但是国内移动支付市场面临技术、安全和商业模式3大阻碍,如何发展出符合各方利益的商业模式仍是亟待解决的问题。

1.银联主推SD卡NFC支付,全面布局移动支付平台和终端

中国银联正加速部署移动支付业务,以巩固其在新兴支付领域的主导地位,寻求新的增长点。银联在近场支付方面主推MicroSD卡方案。

2011年6月,银联创建无卡支付服务平台,推出“银联在线支付”和“银联互联网手机支付”无卡支付业务。两个月后,银联先后与大唐、TCL、HTC联盟合作,推进符合银联移动支付技术标准的MicroSD卡和智能手机的发展。

全国已有20多个省市开展了银联手机支付业务的试点或推广应用。截至2012年2月,国内支持非接触式支付的银联“闪付”POS终端超过62万台。

2.3大运营商获第三方支付牌照,支持基于SIM卡的NFC技术

中国移动和中国联通在2011年11月GSMA的会议上表示将支持基于SIM的NFC技术。中国移动副总裁沙跃家表示,中国移动有能力大范围提供基于SIM卡的NFC服务。同时,中国联通总裁陆益民也表示中国联通坚决支持基于SIM卡的NFC技术。

2011年12月31日,央行发布了第3批共61张非金融类支付业务许可证,名单中就有中国电信天翼电子商务有限公司、联通沃易付网络技术有限公司和中国移动电子商务有限公司,它们分别是中国电信、中国联通和中国移动的支付子公司。此次许可牌照允许上述3家公司开展移动电话支付、银行卡收单等两大业务,电信和联通的两家公司还可以开展固话支付业务。这意味着3大运营商正式进入第三方支付市场。

3.互联网商家及第三方支付企业以创新产品切入市场

鉴于移动支付市场未来的发展前景,众多支付厂商加大了对移动支付领域的开发和推广力度。例如,支付宝、财付通、快钱、汇付天下等互联网支付厂商纷纷推出移动支付产品,积极通过线下交易方式、手机条码支付等创新产品切入市场。

2011年7月,支付宝推出条码支付产品,通过扫描用户手机上的条形码实现支付,为微小商户低成本收款服务。

2011年9月,快钱推出支付平台“快+”并推出了两款移动支付产品“手机支付中间件”和“快刷”。“快刷”的一插即刷功能让手机变成移动POS机,覆盖远程支付、移动收款等多种应用场景。