3.1 终端市场及产业发展现状及趋势

3.1.1 市场发展现状及趋势

1.全球移动终端市场规模扩大,增速趋缓

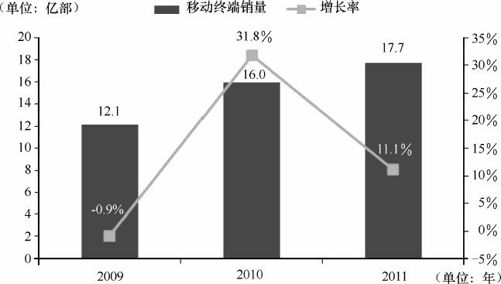

2011年全球移动终端销量达17.7亿部,较2010年增长11.1%,市场规模进一步扩大,如图3-1所示。但与2010年31.8%的增长率相比,2011年移动终端市场增速明显放缓。

来源:Gartner

图3-1 全球移动终端销量

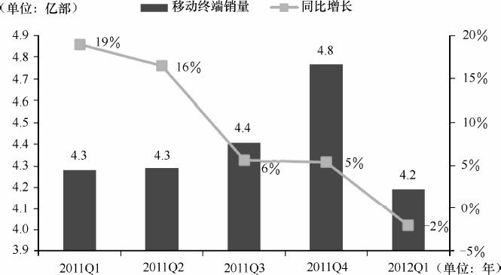

从各季度的发展来看,增速放缓的趋势更为明显,如图3-2所示。2011年1季度到2012年1季度,移动终端市场销量同比增长不断下滑。2012年1季度全球移动终端销量达4.2亿部,同比下降2%。这是自2009年2季度以来首次出现全球移动终端销量同比下滑的情况。

来源:Gartner

图3-2 2011年1季度~2012年1季度全球移动终端销量

2.全球移动智能终端爆发式增长,市场前景广阔

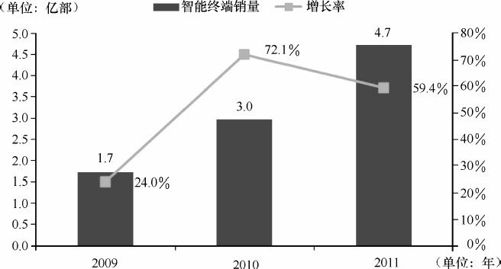

2011年全球移动智能终端销量达4.7亿部,较2010年增长59.4%,如图3-3所示,是当年全球移动终端市场增速的5倍以上。2011年全球移动智能终端的出货量首次超过了PC出货量,标志着PC占据主导地位的时代即将结束。

来源:Gartner

图3-3 全球智能终端销量

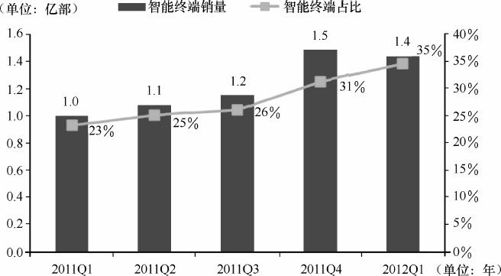

从季度的数据来看,如图3-4所示,2012年1季度全球智能终端销量为1.4亿部,同比增长44.7%。智能终端在全球移动终端中的占比不断提升,2012年1季度已达到35%。但与50亿庞大的手机用户相比,智能终端的普及率仍比较低,高速发展仍将继续。

来源:Gartner

图3-4 2011年1季度~2012年1季度全球智能手机销量及在移动终端的占比

3.三星超越诺基亚成为全球最大手机厂商,苹果三星垄断手机市场利润

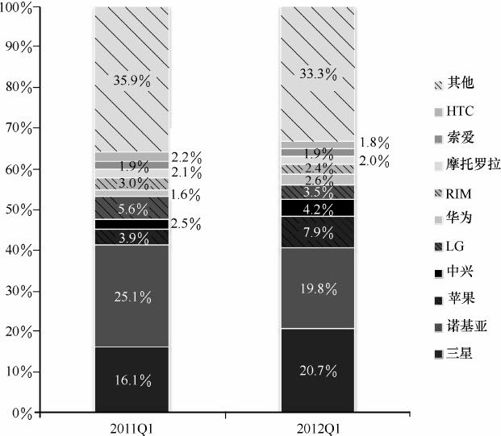

在手机厂商品牌方面,2012年1季度三星首次超越自1998年起一直蝉联全球移动终端销量冠军的诺基亚,取得全球移动终端市场份额的第1位,如图3-5所示。

来源:Gartner

图3-5 全球手机厂商市场份额

2012年1季度,三星的移动终端出货量为8656.76万部,市场份额达20.7%,其中智能终端3800万部,占智能终端市场的26%。而诺基亚则从2010年同期的25.1%衰退到19.8%。苹果是全球移动终端市场的第3名,市场份额为7.9%,在智能终端中则排名第2,市场份额23%。智能手机的第三大品牌目前是RIM,占7%。

中国厂商中,中兴和华为都有不错的增长,分别取得了第4和第6名的位置,超越了RIM。而LG、摩托罗拉、HTC和索尼的市场份额和销量都有不同程度的下降。

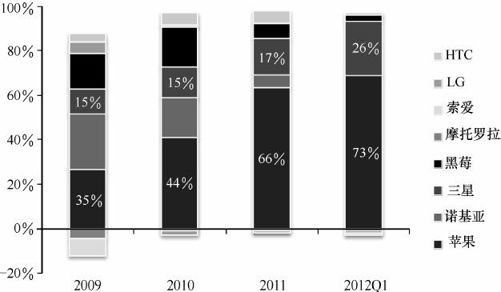

虽然手机行业有众多的厂商,但全行业的利润却几乎完全由苹果和三星两家企业垄断。据Canaccord Genuity公司的数据,如图3-6所示,2012年1季度苹果和三星两家公司就占据了全球手机行业99%的利润。

来源:Canaccord Genuity

图3-6 全球手机市场利润分配

苹果公司一家就占去了全球手机行业73%的利润,而新科全球手机份额老大三星则占有了26%的利润,两个公司几乎垄断了全球手机行业产生的所有利润。其他大厂商中,HTC收支基本平衡,诺基亚、RIM、索尼、摩托罗拉和LG则都处在亏损的境地。

4.操作系统竞争激烈,Android居领先地位

随着智能终端的迅速发展,智能终端的竞争已从硬件大战转向操作系统之争。在智能终端操作系统市场,谷歌与苹果之间的竞争进一步加剧,未来尚存变数。

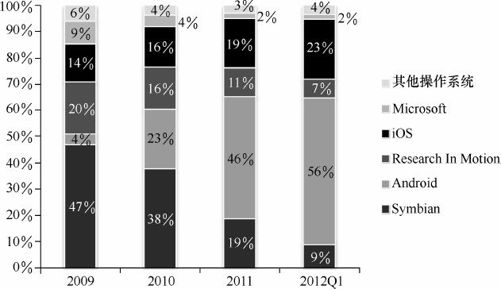

自2008年9月Android操作系统问世以来,得益于其与众多终端厂商的紧密结合,并由后者大力推动其市场的发展,Android从无到有,迅速成为业界的领先者。而原先的霸主Symbian则呈现出一路下滑的颓势。2012年1季度,如图3-7所示,Android以56%的市场份额位居榜首。苹果iOS凭借着强大的品牌效应以及优秀的用户体验,其市场份额也不断上升,2012年1季度以23%的市场份额位居第2位。

来源:Gartner

图3-7 全球智能终端操作系统市场份额

在Android和iOS的竞争冲击下,Symbian、Microsoft和RIM的市场份额均不断下滑。Symbian的市场份额从2009年的47%迅速下滑到2012年1季度的9%。2012年1季度Microsoft和RIM的市场份额分别为2%和7%。

但是微软方面与诺基亚的合作伙伴关系,将有望大幅推动Windows Phone操作系统市场份额的提升。据IHS iSuppli公司2012年1月预测,到2015年,微软Windows Phone智能终端操作系统的市场份额,将有望超过苹果的iOS,位居第2。

5.我国移动智能终端市场快速发展

我国移动终端的硬件制造自1998年起步,多年来一直保持着高于全球平均水平的发展速度。2011年,国内市场全年移动终端总出货量达到4.55亿部,其中本土品牌市场占有率由5年前的不足5成,增长到71.68%。除2008年受金融危机影响外,2005~2011年,国内品牌终端出货量维持在年均30%以上的增幅,而在同期,海外品牌已经进入了出货量负增长阶段。

在智能化道路上,国内移动终端厂商初期略显滞后。但近两年,随着国际上移动智能终端操作系统的开源趋势,移动智能终端门槛下降,国内厂商以极大的热情参与到移动智能终端的发展中来,特别是千元移动智能终端启动了巨大的内需市场。

国内移动智能终端市场正快速升温。2011年,国内市场智能终端出货量达到1.1亿部,超过2011年之前国内历年移动智能终端出货量的总和。而到2011年4季度,全国移动智能终端在整体移动终端出货量中的占比快速提升至36%。在这一过程中,国内厂商占据本土制造优势,并在新一轮的终端备战中迎来发展机遇。例如,华为、中兴、酷派等在新增市场中的占比稳步提升,推出的千元移动智能终端在国内持续热销,在海外市场的出货量也实现快速增长。

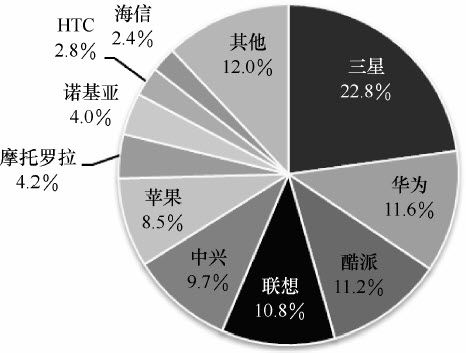

据艾媒咨询数据,如图3-8所示,2012年1季度国内销量前10的智能终端品牌中国产品牌占半数。与国际上几家独大的局面不同,本土厂商有了质的突破。国内智能终端市场三星以22.8%的销量占比排在第1位,华为、酷派、联想、中兴、苹果排在第二梯队,销售占比分别为11.6%、11.2%、10.8%、9.7%和8.5%。

来源:艾媒咨询

图3-8 2012年1季度国内智能终端销量市场份额

3.1.2 产业发展现状及趋势

智能化引发了移动终端基因突变,根本改变了终端作为移动网络末梢的传统定位。移动智能终端几乎在一瞬之间转变为移动互联网业务的关键入口和主要创新平台,引领了网络、应用服务、终端、产业、商业模式等的发展创新。

1.以移动智能终端操作系统为核心的垂直一体化成为产业发展的主导模式

智能终端操作系统已成为各巨头实现产业整合、提升自身影响力的关键要素。不管是苹果主导的“终端硬件+系统软件+应用程序商店”的封闭式一体化整合,还是谷歌主导的“以开源移动终端操作系统为核心”的开放、互联网式一体化整合,抑或是微软主导的“以闭源操作系统为核心,以原有产业生态和知识产权为武器”的多要素一体化整合,均证明了牢牢把控智能终端操作系统这一核心环节,以此为中心向产业上下游渗透,打造涵盖应用服务、软件、硬件在内的纵向一体化模式成为移动互联网产业发展的主导趋势。

在此形势下,产业阵营重组加剧,全球基本上已经形成苹果、谷歌、“微软+诺基亚”3大主要生态系统,生态系统尚在变化中,“微软+诺基亚”目前相对较弱。

2.移动智能终端推动产业要素间的关系变化,加速产业跨界融合发展

移动智能终端的发展带来网络应用服务与终端软件平台的深度耦合,显著表现为终端软件平台厂商对终端应用的排他性深度定制,这种非完全源于技术原因的耦合行为深刻影响产业发展。一是革新了制造业发展模式,服务与终端(软件)制造实现一体化发展,应用商店、网络应用服务成为智能终端的必备要素,业界企业纷纷转型,如以服务提升制造价值的传统消费电子企业苹果和借由服务和软件整合产业、进而引领制造发展的谷歌。二是革新了服务业发展模式,“应用程序商店”取代“围墙花园”带领生态系统走向开放,以i-mode和移动梦网为代表、以移动网络为中心的“围墙花园”模式被颠覆和超越。三是跨界融合引发产业重构,终端厂商和互联网公司借由移动终端切入到移动通信领域,电信运营商在通信领域仅存的贴近用户和理解用户感知的优势被颠覆,在新一轮的浪潮中逐渐被边缘化。同时移动终端的融合性让移动VoIP、移动即时消息与互联网服务融为一体,对基本的移动通信业务产生替代,电信运营商原有的商业模式受到巨大冲击。