4.2 产业链及商业模式

4.2.1 移动应用商店产业链分析

移动应用商店已逐步发展成一个完备的产业生态系统,综合目前已有的国内、国外企业推出的业务模式,移动应用商店产业链的构成主要包括开发者(个人、公司)、移动应用商店服务提供商、广告平台提供商、广告主和用户等。一般来说,成熟的移动应用商店都具备较为活跃的开发者社区、用户信息管理体系、应用展示和搜索体系,特别重要的是有支付结算渠道。此外,部分移动应用商店还提供移动广告聚合平台,直接为广告主提供服务。

在移动应用商店产业链中,开发者向移动应用商店服务商提供应用和内容资源,在应用和内容资源中可能会引入广告聚合平台提供的广告,广告聚合平台收集广告主的需求,按照一定比例给开发者以广告分成,用户通过移动应用商店或其衍生的移动应用软件推广渠道获得应用和内容。移动应用商店产业链基本形态如图4-4所示。

图4-4 移动应用商店产业链基本形态

移动应用商店运营企业,指运营移动应用商店为用户提供服务的企业,在产业链中居于核心地位,目前主要有四类企业参与移动应用商店的搭建与运营:电信运营商、终端厂商、操作系统提供商和第三方服务平台。

应用开发者指为移动应用商店提供应用开发并以此盈利的个人或企业开发者,广义的应用开发者还包括内容提供商(CP),如视频、阅读提供商等。开发者在产业链中发挥关键作用,开发者和应用的数量直接决定了移动应用商店的发展前景。

广告平台提供商通过广告平台整合广告主,并将广告嵌入到应用程序或内容中去,实现广告主付费,用户免费的运作模式,平台提供商和开发者之间进行广告收入分成,为开发者提供了盈利和推广渠道,极大地促进了应用数量的增加和产业生态系统的良性运作,国内外的代表有iAd、AdMob、易传媒、有米等。

此外,移动应用商店一般还具备一套完整的计费结算体系,主要为用户购买应用和内容提供支付渠道,目前主要的付费方式为银行卡扣除、第三方支付和手机话费支付等,因此提供支付渠道的企业主要为银行、第三方支付公司和运营商。

4.2.2 移动应用商店盈利模式分析

作为连接应用开发者与用户的移动软件整合分销平台,移动应用商店革新了应用程序与内容生产和消费的方式,随着行业的成熟与用户分化,其盈利模式还将进一步丰富与个性化。基于对各移动应用商店运营模式的分析和总结,目前主要的盈利方式有前向一次性收费、前向应用内购买、后向广告模式、服务与渠道收费以及开发者注册收费5种。

前向一次性收费顾名思义是用户通过信用卡、手机话费等方式直接购买付费移动应用,不产生后续收费,这种模式以苹果的应用商店为典型代表,但在用户已经习惯了下载免费的中国市场似乎显得水土不服。

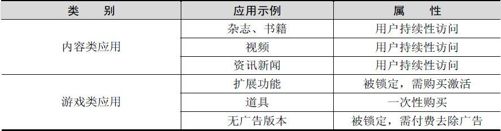

前向应用内购买是指“先使用,后付费”(Try & Buy)的模式,开发者通过限制应用的运行时间、使用次数、某些功能等策略,让用户先免费下载并试用,然而在应用内提供付费增值产品和服务。然而这种模式并不适用于所有应用,更多是针对内容消费和游戏类。表4-3列举了适合前向应用内购买模式的主要产品。

表4-3 适合前向应用内购买模式的主要产品

后向广告模式即免费向用户提供应用的下载和使用,通过广告平台将广告内容内嵌到应用中去,为广告主提供品牌营销和推广并收取相应广告费用。这种模式的问题是门槛过高,一般应用无法达到一定的规模,其广告效应自然不足以支撑其获益,目前有20%的单个应用下载量达到了80%的份额,而对于另外80%的应用很难通过这种模式获得较好收益。

服务与渠道收费主要体现在某些跨平台的第三方应用商店,它们在首页为开发者、广告主或者其他应用商店进行服务推广与宣传,根据下载次数的多少收取相应渠道和服务费用。

开发者注册收费,应用商店向开发者收取一定的申请和注册费用,数额一般从25美元到100美元不等。有些应用商店为了吸引更多的开发者,其注册费仅仅是象征意义,比如三星的应用商店注册费用仅仅为1美元。

面临的市场环境不同,各类移动应用商店在运营时会综合考虑各种盈利模式,以某一模式为主或者复合利用,但各种盈利模式都离不开开发者和用户这两个关键因素。开发者的聚集和应用规模的数量是移动应用商店运营的基础,主流移动应用商店一般采取3∶7模式,开发者获得70%的应用下载收入,运营方获得30%,在定价策略方面一般也由开发者自主定价,运营方审核。用户的购买行为、特征以及支付习惯也直接决定了移动应用商店的营销推广策略,中国用户所显示的与国际市场不同的行为特征也决定了中国的应用商店运营方不能简单地模式复制,而应在本地化方面多做探索。

根据Urban Airship 2011年开发者调研数据发现,2010年选择内嵌广告作为盈利模式的开发者占比11%,2011年该比例上升至17%,应用内购买模式由8%快速上升至31%,而付费下载则由47%降为2011年的38%。具体到中国市场,用户的付费下载意愿更低,前向应用内购买模式和后向广告模式在中国获得更广泛的认可,显示出蓬勃生机,特别是后向广告模式日益成为应用商店和开发者盈利的重要途径,主流应用商店都已自建或者引入了移动广告平台。全球开发者盈利模式年度分布及对比如表4-4所示。

表4-4 全球开发者盈利模式年度分布及对比

来源:Urban Airship,2011年1月

4.2.3 广告平台分析

随着互联网、手机等新兴数字媒体的迅速崛起,广告的承载媒体也在不断演进,从早期传统媒体到互联网媒体和手机媒体。最为典型的代表是2000年左右中国移动引入DoCoMo i-mode模式而搭建的移动梦网,开启了移动增值及WAP媒体时代,广告从桌面电脑向手机屏幕演化,随后电信运营商还和广告运营商进一步发展出短信/互动营销、彩信/手机报刊等广告形式。

近两年随着移动互联网和智能手机的发展和普及,基于各类操作系统开发的移动应用成为移动广告新的载体,而移动应用广告即专指将广告主的广告信息投放到手机应用程序上的手机广告方式。和传统的手机WAP广告、短信类广告相比,移动应用广告在精准匹配、互动性等方面有了进一步的提升。通过获取用户习惯、位置信息、行为信息等,移动应用广告可以更准确地基于用户需求推送相关广告展示及周边信息,相对于通用型广告投放而言,更能提升点击率及关注度,实现广告的精准智能投放及管理。此外,由于广告内嵌于移动应用之中,用户可以在应用界面中点击广告,最大限度地保持用户体验的流畅和一致性,从而具备了更强的互动性。

移动应用广告的展现形式多受限于手机屏幕尺寸及应用展示空间等因素,多以文字或图片横幅形式存在。例如,AdMob规定,在应用程序中的文字广告最多显示35个字符,用户可自定义或选择默认图片库图标;在图片式横幅广告中,则只接受320×48的图片尺寸。

除单纯的硬广告外,各广告平台也在探索更深入的广告形式,例如,在手机游戏中嵌入情景化广告,基于游戏场景进行定向投放,在竞技游戏场景中嵌入的运动品牌广告、在赛车游戏中嵌入的汽车品牌广告等,此类广告多为品牌类广告,以品牌及产品展示为主。通过移动应用获取实物或优惠券奖励也成为广告投放形式之一,将广告主的实物或优惠券奖励与移动应用的使用和推广建立关联。

根据运营主体的不同可以将移动应用广告平台大体分为两类,一类是应用商店内置平台,另一类是第三方运营平台。

应用商店内置平台通常由操作系统提供商运营,处于产业链的上游,具备较大掌控力及话语权,提供广告服务优势在于直接拥有大量的应用和内容资源,并具备一定的渠道特征,具备广告智能投放及精准监测的条件。国外以苹果的iAd平台和谷歌的AdMob平台为典型代表,国内中国电信天翼空间的广告平台于2010年开始上线,目前还处于发展初期。

第三方运营平台目前是国内的参与主体,传统的互联网广告公司及手机广告公司都参与其中,依托各自优势提升平台竞争力。传统的互联网广告公司涉足移动平台是近来行业发展的普遍趋势,该类企业在互联网领域具备长期积累的品牌广告资源、广告智能投放及管理等优势,一般采取广告主资源迁移、移动应用渠道合作等方式进入市场,国内代表企业有易传媒、互动通等。手机广告公司指以前专注于WAP广告和手机报刊广告的公司,依托手机广告的平台运营优势,将移动应用纳入广告平台覆盖范围,该类企业在手机端广告上具备长期运营经验,具备媒体覆盖及用户通达优势,国内代表企业有架势、哇棒等,目前也出现了有米、安沃等以移动应用覆盖为主的广告企业。

此外,随着移动应用广告行业的发展和产业链细分,还出现了专门为移动应用广告平台服务的广告优化类工具,通常支持众多广告平台,专注于移动广告效果优化管理及填充率提升。移动应用广告平台分类及特征如表4-5所示。

表4-5 移动应用广告平台分类及特征