4.3 典型应用商店运营案例分析

4.3.1 苹果App Store

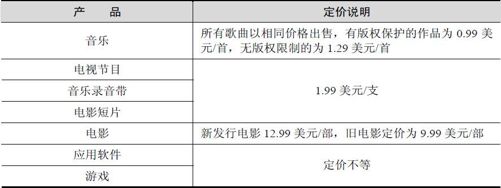

苹果App Store的推出在很大程度上是对iTunes Store模式的借鉴与移植。苹果的iTunes Store是官方指定的为增加iPod附加值而建立的在线数字媒体销售商店,用户通过iTunes,只需要支付少量费用就可以快速便捷地找到想要的音乐、视频、电视等媒体内容。表4-6列举了iTunes Store的主要产品及定价。

表4-6 iTunes Store主要产品及定价

从“终端+内容”的运营模式、主要产品类别以及专有官方渠道等属性来看,iTunes Store已经初步具备了App Store的基本属性。苹果也看到了基于终端的应用和内容服务市场的巨大潜力,开始了从纯粹的消费电子产品生产商向以终端为基础的综合性内容服务提供商的转变。2007年6月,苹果正式推出以iPod为原型并集成了通信、网络功能的手机终端iPhone(iPod+Phone);2008年3月,苹果发布了针对iPhone的应用开发包(SDK),引入第三方开发者,这对苹果来说是前所未有的开放之举;2008年7月,App Store正式发布,上线首月应用软件已经超过1000款,下载总量超过6000万次,销售收入达3000万美元,平均每天100万美元,其“终端+内容”并创新性广泛引入第三方开发者的运营模式获得成功,直接引发了业界诸多厂商应用商店的跟进。

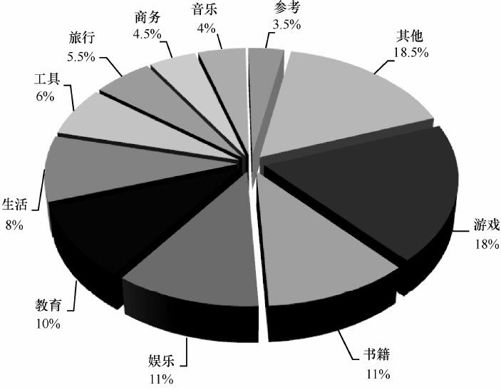

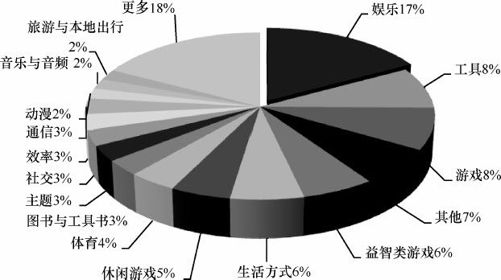

目前,苹果App Store的应用主要分为20个大类,在20类应用中排名前10位的分别为:游戏(18%)、书籍(11%)、娱乐(11%)、教育(10%)、生活(8%)、工具(6%)、旅行(5.5%)、商务(4.5%)、音乐(4%)和参考(3.5%),总和占所有比重的81.5%。其中,针对占比最大的游戏类应用还开设了动作类、冒险类、纸牌类等18个二级分类。依据苹果网站公开的数据资料,App Store还设置了付费应用软件排行榜(top paid)、免费应用软件排行榜(top free)以及畅销应用排行榜(top grossing),帮助开发者了解用户需求,推广优秀应用。图4-5所示为App Store主要应用分类比例。

来源:148Apps

图4-5 App Store主要应用分类比例

苹果App Store的付费应用定价由开发者自行决定,但会提供一个定价标准和定价起点供开发者选择,还会帮助开发者了解用户需求,提出指导性意见,指导开发者如何给应用程序定价、调价或是免费。根据国家和地区的不同,苹果的定价标准和定价起点也会做相应调整。2011年7月部分国家苹果App Store应用定价起点调整如表4-7所示。

表4-7 2011年7月部分国家苹果App Store应用定价起点调整

苹果与开发者对付费下载的分成比例为3∶7。个人开发者下载SDK、开发软件并进行真机调试需缴纳99美元/年,企业开发者获得苹果的相关技术支持则需要299美元/年。在上线审核管理机制方面,苹果App Store一直比较严格和封闭,所有软件在上线销售或升级前必须经过苹果官方的检查,所有包含血腥暴力、色情等成人限制级内容的软件都不允许在App Store中出现,Fair Play DRM技术限制了数字内容的自由拷贝和非法传播,延续了iTunes内容保护规范,降低了版权滥用的风险。此外,苹果还限制与iPhone、iTunes自有功能类似重合的应用,通过严格的审核,基本实现了保护苹果自有产品的生存空间。

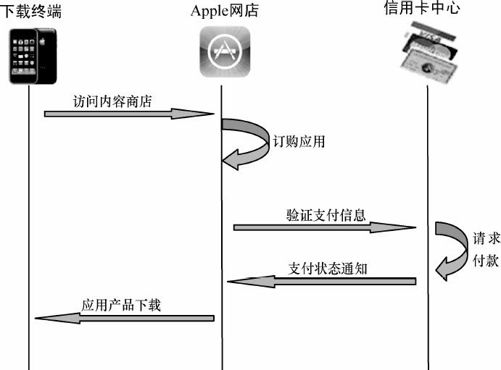

在支付渠道方面沿袭了iTunes,支持VISA、Master Card以及美国运通卡等信用卡,适合习惯于信用卡支付的用户使用。为了拓展中国市场,自2011年11月开始,苹果启动了人民币付款渠道,考虑到中国信用卡的普及状况以及用户习惯的支付手段,苹果在国内使用了银行卡充值的手段进行支付。支持范围几乎涵盖了国内所有常见金融机构,不过与绑定信用卡不同的是,人民币支付需要进行先充值后消费,而不是绑定信用卡即时划账。App Store支付流程如图4-6所示。

来源:易观国际

图4-6 App Store支付流程简图

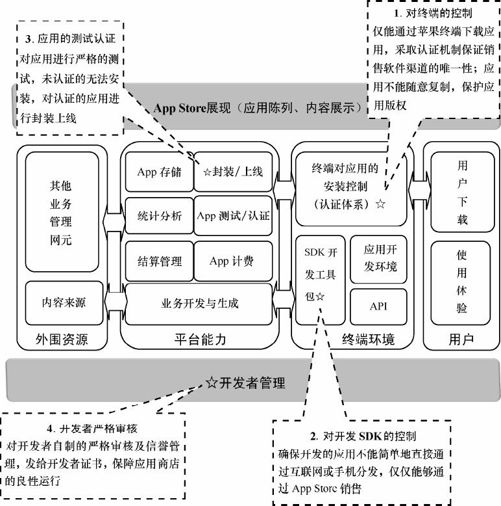

苹果通过掌控移动终端安装应用的4个关键点,即终端控制、SDK控制、应用认证和开发者审核,如图4-7所示,建立了端到端的半封闭支撑控制框架,对平台的掌控度较高,在产业链中处于强势地位。其主要承担4方面的职责:一是提供平台和开发工具包;二是负责平台应用的营销;三是费用的代收和结算,一般是采用按月结算的方式给开发者;四是为开发者提供用户需求信息的数据分析,帮助开发者根据用户的需求开发程序并进行应用程序定价。

来源:清科研究中心

图4-7 App Store管理流程

终端业务一体化是苹果App Store成功的基础,这种成功深深打上了苹果的标记,是一种独创的成功模式,其他厂商和运营商短期内难以模仿。主要体现在3个唯一性:一是渠道唯一性,App Store是苹果终端安装应用的唯一下载渠道;二是认证唯一性,所有应用必须通过苹果的认证后才可以使用;三是运行唯一性,每款下载的应用只能在对应的苹果终端上运行。

虽然苹果模式的唯一性短期内不可复制,但App Store所开创的几类特性却有很强的借鉴性,继苹果后涌现的移动应用商店都无一例外体现了这些特性:一是大大降低开发者门槛,使大量个人开发者参与到移动应用开发中来,极大地提高了移动应用的数量和创新性;二是向公众提供统一的开发工具,发布与平台匹配的SDK工具包,并对开发者进行指导和帮助;三是建立社区化的运营机制,搭建应用商店、开发者和用户之间充分交流共享的社区平台。

4.3.2 谷歌Android Market

面对苹果App Store的成功,谷歌敏锐地发现这一极具借鉴意义的模式对推广Android手机操作系统具有极大作用,于是谷歌在2008年10月推出了学自苹果App Store的Android Market。与苹果App Store处处设限严格审核相比,谷歌更加开放,强调其Android Market是一个开放的手机平台和移动应用销售传播的中心,而不是软件过滤器。谷歌希望Android Market最终会像YouTube那样,只需要注册一个发行人资格和软件的类别就可以发布软件。一方面Android Market学习了App Store开创的软件销售模式,另一方面却又拥有比其更加宽松的发布环境,而这样的差异给Android Market迅速崛起创造了必要条件。

近年,Android Market上应用程序数量发展迅猛,根据移动应用统计公司Research2guidance的数据,截至2011年9月,Android Market发布的应用数量已经超过了50万个,显示出其强劲的竞争力。Android Market上的应用分类也随着应用数量增长而逐步丰富,包括增添了电子书、数字音乐、视频等分类,从最初的17项分类发展为目前的33类,其中娱乐、工具、游戏和生活方式4类总共占据了39%的应用份额,成为主打应用。Android Market应用分类占比如图4-8所示。

来源:Distimo

图4-8 Android Market应用分类占比

Android Market在推出之初应用软件全部免费,直到2009年上半年才开始推广收费软件,收费软件定价在0.99~200美元,由开发者自行决定。开发者需要通过谷歌Check Out捆绑账号进行注册,一次性注册费用为25美元,一旦完成注册即可上传应用程序,而不需要进一步的认证和授权(苹果App Store需要审核才能发布)。

在支付渠道方面,Android Market需要用户将信用卡信息登记到谷歌Check Out,然后通过用户的Gmail账号捆绑Check Out付款购买应用。这种支付方式需要用户做相当多复杂的操作,与App Store绑定信用卡的支付方式相比,用户体验不太理想。

根据谷歌官方数据显示,从推出到2011年年底,谷歌的Android Market总收入只有苹果App Store的7%,只有1.3%的Android应用是付费应用,2011年谷歌的应用开发者收入还不足2.4亿美元,而苹果的开发者收入大概是34亿美元,苹果在接下来的3~4年内依然会占据付费应用的70%以上的份额。谷歌Android Market与苹果App Store关键数据对比如表4-8所示。

表4-8 谷歌Android Market与苹果App Store关键数据对比

从以上数据可以看到,Android Market上开发者靠销售应用盈利还存在诸多问题。一是支付方式烦琐,而且谷歌Check Out所支持的国家和地区也是一个限制因素,到目前为止还没能支持中国地区;二是手机终端版本繁多,开发者需要去适配不同屏幕大小、分辨率、系统版本的机型,不利于应用的大规模推广;三是程序推荐机制不太合理,Android Market上排名靠前的应用都被大公司占据,很难看到小的、有创意的程序出现,直接影响开发者信心。

2012年3月,为了提升在电子内容销售市场品牌形象,更好地与苹果、亚马逊等对手展开竞争,谷歌将其音乐、视频、图书等内容与Android Market全面整合,统一命名为谷歌Play Store,借助云计算建立一站式平台,便于多终端时代用户使用。

4.3.3 中国移动Mobile Market

凭借对移动梦网的运营经验,中国移动于2009年8月推出了全球范围内最早以运营商为主导的在线移动应用商店Mobile Market,其特点是不仅适配了TD-SCDMA终端,而且支持Symbian(S60、S40)、Java、Windows(CE、Mobile)、OPhone、Android等多种操作系统,本地化的运营措施使其在国内市场具备了先发优势。

在应用分类上Mobile Market与其他应用商店相比稍显特殊,采用“一级目录简化,二级目录细化”的原则,将一级目录分为游戏、软件和主题,在三个分类中又进一步细化分类,二级目录分别达到12个、25个和11个。表4-9所示为Mobile Market应用分类和占比。

表4-9 Mobile Market应用分类和占比

虽然金融账号支付是国际移动应用商店的主流支付模式,但由于中国用户的移动支付习惯及商业环境的差异,Mobile Market采用移动通信账号支付,用户需通过绑定手机的话费进行支付,这在增加用户交易量、降低使用门槛方面具有较大优势,特别在智能手机向中低端普及的趋势下,这种支付方式更显重要。

所有开发者通过登录中国移动的开发者社区进行申请、评估、测试、认证和结算,整个流程都是免费,但Mobile Market对开发者的定义仅包括企业开发商,即拥有法人资质的企业,考虑到法律版权风险和应用质量等问题,个人开发者需与中国移动委托的第三方公司进行签约结算,无论是企业开发者还是个人开发者都将获得应用销售收入的70%。

此外,Mobile Market还显示出更强的开放性和包容性,允许其他各类企业将其作为销售渠道和平台,开设店中店,中国移动提供计费和结算服务。目前,以KDDI、韩国电信、中国台湾远传电信为代表的运营商,以第九城市、盛大无线、迪士尼为代表的CP/SP,以诺基亚、三星、摩托罗拉为代表的终端厂商都在Mobile Market开设了店中店。中国移动通过这种模式迅速增加应用数量,其他企业增加了应用的发布渠道和平台,获得中国移动庞大的手机用户群,达到双赢的效果。

虽然中国移动的Mobile Market借鉴了苹果的App Store模式,但其发展目标、运营方式和用户覆盖区域却存在着较大的差异,Mobile Market的应用需要适配多操作系统、多终端厂家,对开发者和用户体验来说都是一个很大的挑战,但本地化的计费方式和内容资源以及更加开放的心态与合作模式明显增强了其竞争力。

4.3.4 诺基亚Ovi Store

目前,Ovi Store共有参考信息、商务、城市指南与地图、娱乐、新闻资讯等13个分类,虽然分类比苹果和谷歌的应用商店少,但其在娱乐、游戏、视频以及个性化这几大类中的二级分类却更加详细。在开发者注册费方面,Ovi Store公布的价格是50欧元,但其经常通过活动和推广免费注册或象征性地收取1欧元来吸引开发者。

Ovi Store在内容、支付、运营等方面的本地化运作超过了其他移动应用商店,本地化成为Ovi Store的差异化战略,诺基亚强调Ovi Store的本地化内容、本地化运营以及本地化支付。例如,诺基亚已经在全球上百家运营商平台上实现了运营商代计费,用户可以通过本地运营商以短信和WAP付费,实现了移动计费合成;与运营商合作推出本地化开发者培训计划和联合Ovi Store。