7.3 移动支付价值链及商业模式

7.3.1 移动支付价值链

移动支付横跨金融和电信两个行业,在其价值链中存在众多行业参与者,包括金融机构、移动运营商、手机设备制造商、商户、互联网巨头、新兴公司等。这些参与者在其传统核心业务领域均占有领先的地位,依靠其庞大的客户群基础,在移动支付市场上寻求新的机遇。

移动支付价值链主要由支付服务提供商、移动运营商、商家和用户等多个环节组成。其中金融机构、运营商、第三方支付机构、互联网企业等都可承担支付服务提供商的角色。

(1)远程支付价值链

图7-12所示为远程支付价值链的组成。远程支付的价值链可视为固定互联网上电子商务价值链的移动版本。移动运营商目前普遍通过手机话费账单代扣费的方式,实现手机音乐、铃声、游戏下载等数字商品的付费。

来源:IDATE

图7-12 移动远程支付价值链

但在新兴的移动支付生态系统,移动运营商面临着互联网巨头的直接竞争。这些互联网巨头在固定互联网上广泛运营的支付网络正在进入移动领域,例如PayPal、Amazon Check-out、Google Check-out、iTunes等。一些新兴公司,如Obopay(由诺基亚控股)、Boku和Zong等,通过短信技术提供手机话费代付费的方式参与市场的竞争。

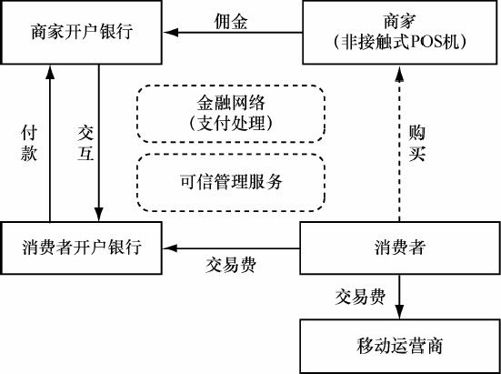

(2)近场支付价值链

近场支付是通过近距离非接触无线技术实现,目前主流的实现技术是NFC技术。NFC的价值链更为复杂,如图7-13所示。它包含了更多的参与方,包括移动运营商、手机制造商、收单方、商家、用户,以及相应的支付服务提供商,如交通运输机构、金融机构、积分计划提供商、第三方支付机构。

来源:IDATE

图7-13 移动近场支付价值链

近场支付价值链增加了“可信服务管理者(TSM,Trusted Service Manager)”这一环节。“可信服务管理者”这一概念是由GSM协会提出的。“可信服务管理者”的主要作用是帮助服务提供商安全地分发和管理非接触式应用,建立一个可信赖的端到端体系。

“可信服务管理者”在NFC生态系统中扮演媒介的角色,将发卡银行、服务提供商、移动网络运营商和用户等联系起来,促成NFC移动业务的多种应用。“可信服务管理者”可以由独立第三方、发卡银行、运营商担任,也可以采用联合方式。

7.3.2 商业模式

从国际的移动支付实践来看,如表7-2所示,移动支付的商业模式可以归纳为两大类:

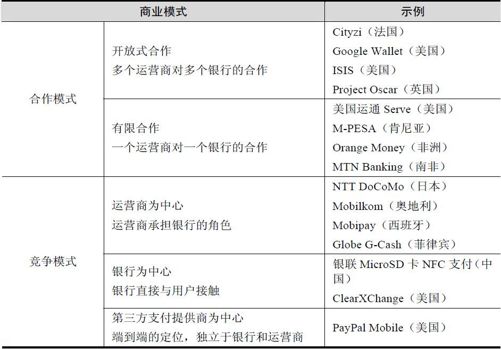

表7-2 移动支付的主要商业模式及示例

➢ 合作模式:价值链各方参与者共同合作。根据合作的程度不同,可细分为开放式合作和有限合作两种模式。

➢ 竞争模式:某一方参与者主导产业价值链各环节的发展。根据主导方的不同,可细分为运营商为中心、银行为中心、第三方支付提供商为中心3种模式。

不同商业模式的采用取决于众多外部因素,包括市场构成、监管开放程度、相关行业成熟度、参与者的市场影响力以及价值链中的潜在合作情况等。全球各国根据自身的情况选择了不同的移动支付技术实现方式和商业模式。

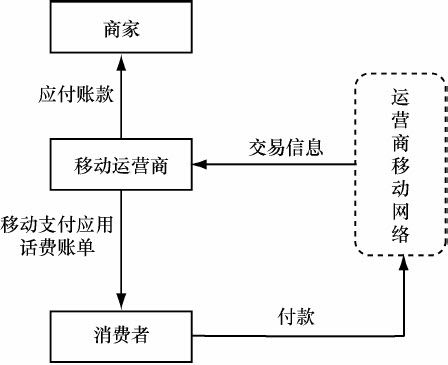

(1)运营商为中心的模式

运营商为中心的模式如图7-14所示。该模式主要由移动运营商独立推动整个移动支付产业链的发展。用户用于支付自己消费的产品或服务的资金主要是从手机话费中扣取,金额一般比较小。在NFC近场支付情况下,移动运营商为商家提供POS机或负责为商家的NFC终端设备部署移动支付应用。

来源:智能卡联盟

图7-14 运营商为中心的模式

该模式的特点是银行不参与支付活动,用户直接与移动运营商接触,没有复杂的协作成本。但是移动运营商直接提供金融服务,需要承担一定的金融机构的责任和风险,如果没有经营资质,将与国家的金融政策发生抵触。

日本NTT DoCoMo的NFC移动支付业务是该模式的典型例子。用户使用DoCoMo的“Osaifu-Keitai手机钱包”购买商品的款项是直接从用户的手机话费中划扣,完全没有银行的介入。NTT DoCoMo利用其在产业链中的优势地位,采用注资金融机构的方式主导产业链发展,承担商家的POS终端设备成本,注重整合终端厂商和设备提供商的资源发展智能设备。NTT DoCoMo先后注资拥有两家信用卡公司的股份,极大地提高了银行的积极性。在运营商的主导推动下,移动支付业务在日本取得了较大的成功。

菲律宾运营商Globe推出的G-Cash手机短信转账业务也是运营商为中心模式的例子。G-Cash是由运营商Globe管理的独立话费账户,与银行账户没有关系。Globe充当银行的角色,提供支付解决方案,承担金融相关责任,并遵守金融监管规定。Globe G-Cash在菲律宾受到了用户的广泛欢迎。

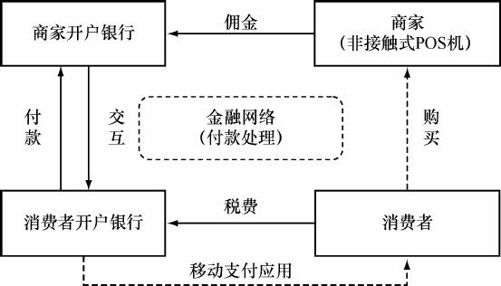

(2)银行为中心的模式

银行为中心的模式如图7-15所示。该模式以银行推出的业务为核心来推动产业链的发展,移动运营商处于价值链的下游,只负责提供信息通道,不参与支付活动。

来源:智能卡联盟

图7-15 银行为中心的模式

在远程支付情况下,银行通过手机客户端或WAP应用为用户提供移动支付业务,手机用户可以直接登录所在的银行账户进行交易。其特点是各银行只能为自己的顾客办理业务,不同银行之间不能互通。典型例子是国内各商业银行推出的手机银行业务。

在近场支付情况下,银行向用户部署NFC应用程序或设备,并确保商家都具备支持NFC支付的POS设备。支付款项是通过现有的金融网络和银行账户进行处理。典型例子是Visa在美国推出的基于MicroSD卡NFC支付以及中国银联在国内推出的基于MicroSD卡的NFC支付业务。

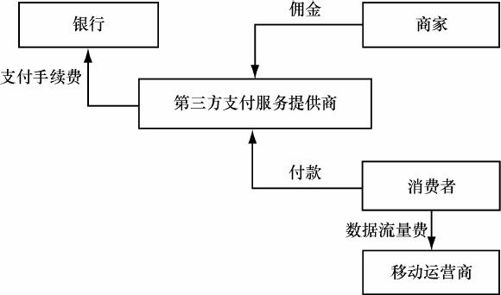

(3)第三方支付服务提供商为中心的模式

第三方支付服务提供商为中心的模式如图7-16所示。该模式中,第三方支付服务提供商作为单独的经济实体处于产业链的核心环节,独立拓展用户,移动运营商和银行只是作为合作伙伴存在。

来源:智能卡联盟

图7-16 第三方支付服务提供商为中心的模式

此模式的特点是产业链的结构比较灵活,第三方支付服务提供商可以与不同的银行成为战略伙伴,该模式下的顾客可以从属于不同的银行,且银行之间也是互联的。用户与银行之间的服务变得很简单,且价值链上的企业之间责、权、利明确。但该模式对第三方支付服务提供商的资金运转能力、市场管制能力、客户管理能力等要求比较高,一旦能力没有达到,那么整个价值链有可能会处于瘫痪状态。

这种模式的典型例子是美国PayPal的移动支付业务。全球最大的在线支付服务提供商PayPal早在2006年就推出了PayPal Mobile移动支付应用,早期支持手机发送短信支付货款或转账,后期推出智能机应用程序,用户可以通过手机浏览器查询余额、转账和查询购物信息。经过多年的发展,2011年PayPal的移动支付金额达到了40亿美元,是2010年的5倍。2012年PayPal加速了移动支付方面的布局,与家得宝超市等15个美国连锁零售商合作推出PayPal店内支付系统,并于3月推出了类似Square的读卡器PayPal Here,参与市场的竞争。

(4)合作模式

合作模式如图7-17所示。银行、移动运营商和产业链其他参与者,如潜在的可信服务管理者等,共同合作推动移动支付业务的开展。该产业链的核心是银行和移动运营商,它们共同参与用户资金支付活动。银行与移动运营商的合作模式可以分为两种:

来源:智能卡联盟

图7-17 合作模式

➢ 有限合作模式:一家运营商与一家银行合作,推出这家银行专属的移动支付业务。例如,2011年8月美国运通和运营商Verizon合作,Verizon推出的手机将内置运通的Serve支付服务。早期在非洲推出的手机短信转账汇款业务也都是采取这种一对一的合作模式。

➢ 开放式合作模式:多家运营商与多家银行合作,共同协商制定统一的NFC技术标准,同一移动支付应用支持多家银行的账户。由于NFC产业链的复杂性,近年来推出的NFC业务和合作联盟,例如,法国尼斯市的Cityzi NFC项目、谷歌钱包、美国3大运营商共同成立的ISIS移动支付公司、英国3大运营商成立的Project Oscar移动支付公司等,都普遍都采取了开放式的合作模式。

从长远来看,合作模式是最理想的模式,因为在该模式下,银行、移动运营商以及其他参与者可专注于自己核心竞争力的部分,发挥各自的优势,通过优劣互补来增强产业链的竞争力。但是这种模式应用起来也最为复杂,因为要求各方对移动支付收入分配模式均达成一致意见难度较大。