7.4 典型移动支付运营模式分析

7.4.1 法国尼斯Cityzi模式

2008年法国3大移动运营商Orange法国、Bouygues Telecom和SFR发起成立法国非接触式移动支付协会(AFSCM),旨在增加NFC和非接触技术的采用,协调产业链的合作。目前法国的3大银行、移动支付服务供应商和技术厂家均加入了该联盟。

经过AFSCM多年的协调,名为Cityzi的非接触式移动支付试商用于2010年5月在法国尼斯市推出。该计划是非接触式移动服务在欧洲的首次面世。在法国政府的大力支持下,该计划在移动运营商、银行、运输运营商和零售行业的配合下顺利进行。

Cityzi项目主要参与者包括:

➢ 移动运营商:Orange法国、Bouygues Telecom、SFR和NRJ Mobile。

➢ 公交运输公司:Veolia Transport。

➢ 银行:法国国民互助信贷银行、法国兴业银行和法国巴黎银行。

➢ 信用卡组织:Visa和万事达。

➢ 移动NFC积分应用提供商:Airtag。

➢ NFC标签提供商:Connecthings。

1.Cityzi业务介绍

Cityzi在尼斯商用期间主要向用户提供购物支付、公交和信息服务3类业务。

(1)购物支付

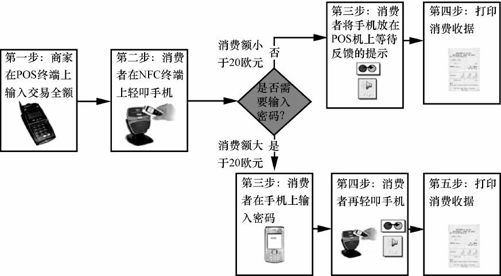

用户需要先在移动运营商的营业厅购买NFC手机,然后在银行办理NFC支付服务激活手续并获取消费密码。用户在零售商家使用手机付费时,如果交易金额超过20欧元则需要在手机的移动支付应用界面内输入消费密码进行授权,如果低于20欧元则不用。Cityzi移动支付流程如图7-18所示。

来源:法国巴黎银行

图7-18 Cityzi移动支付实现流程

尼斯1000多个零售商户支持移动支付,包括星巴克、家乐福、法国折扣店品牌Franprix、快餐连锁店La Croissanterie、影视产品商店Game、牛仔裤零售商Rica Lewis等。

(2)公交

利用现有尼斯公交系统,手机可远程购买公共汽车和轻轨的车票并在公交上刷卡乘车,还可获得实时的公共汽车和电车的时刻表。

(3)信息服务

利用NFC手机的读写器功能,实现读取放置在旅游景点的标签,标签中存有该景点详细介绍的URL网址,用户可以通过手机进一步上网浏览。另外,NFC手机还可获取购物优惠券和积分。

2.Cityzi技术实现方案

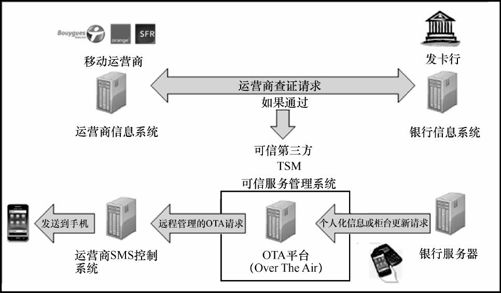

Cityzi移动支付是基于SIM卡和现行的银行基础架构实现的,如图7-19所示。SIM卡作为安全模块存储银行、公交等敏感应用。3家运营商各自建设TSM平台,但采用AFSCM制定的统一标准,向支付业务提供商提供统一接口,通过OTA(Over The Air,空中下载)与手机进行数据交换,从而实现信用卡信息的个人化和风险管理。

来源:法国巴黎银行

图7-19 Cityzi移动支付技术基础架构

POS机和NFC手机之间的数据交换是基于万事达的PayPass或VISA的PayWave非接触式支付的标准。

3.盈利模式分析

Cityzi采取的是开放式合作的商业模式,在法国政府的协调和推动下,Cityzi不仅统一技术标准,还统一品牌标志“Cityzi”。运营商、金融机构、商家、手机制造商等都使用统一品牌标志。

移动运营商负责销售和提供NFC手机、提供和管理OTA平台、提供与银行的接口、向银行提供安全的SIM卡内存容量、处理消费者的咨询或投诉。移动运营商向银行收取所提供的支付服务的服务费。SIM卡内存容量、OTA平台和呼叫中心服务等都是由银行来承担费用。

银行负责提供移动支付服务账号的激活,开通服务和系统平台,管理保证应用安全的密钥,将内嵌在SIM卡上的信用卡应用进行个人化。移动支付服务由银行向消费者收取交易手续费。移动支付只是付款的一种媒介,而不是叠加在信用卡上的服务。

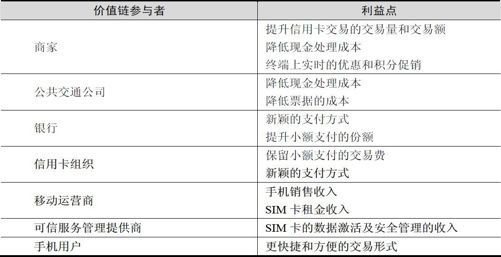

表7-3总结了Cityzi移动支付价值链各参与方的利益点。Cityzi合作模式最大的特点是价值链上各参与者的角色定位明确,各司其原职,并没有跨界竞争,从而促成了共赢。该项目目前在尼斯试点运行良好,Orange计划2011年底实现50万NFC手机用户规模。2011年10月斯特拉斯堡也推出了Cityzi项目,成为法国第2个NFC试点城市。

表7-3 Cityzi移动支付价值链各方的利益点

7.4.2 美国Google Wallet模式

2011年5月27日谷歌发布Google Wallet计划,为智能手机用户提供NFC近距离非接触移动支付服务,进入移动支付市场。在美国旧金山和纽约进行试点后,2011年9月Google Wallet正式商用。谷歌将Google Wallet定位为一个完全开放式的移动支付平台。

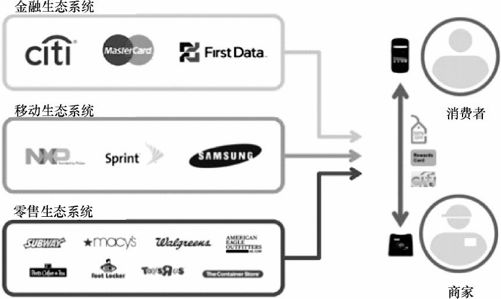

Google Wallet的合作伙伴,如图7-20所示,包括:

来源:谷歌

图7-20 谷歌钱包整合多个生态系统的资源

➢ 发卡行:花旗银行,负责发行花旗银行万事达信用卡。

➢ 支付网络:万事达。

➢ 可信服务管理者:First Data。

➢ 运营商:Sprint。

➢ POS终端提供商:VeriFone、ViVOtech。

➢ 芯片厂商:NXP。

➢ 合作商家:梅西百货、赛百味、American Eagle Outfitters服饰商店等22个大型连锁零售商。

1.业务介绍

Google Wallet是一个移动支付应用的集成,除了支持信用卡和预付费卡的支付,还绑定了Google Offer、Google Shopper等谷歌现有业务,提供移动广告、商家会员卡和优惠券等相关的支付增值应用。

Google Wallet目前提供购物支付、公交和一体化消费3种业务。

(1)购物支付

目前仅支持花旗银行万事达信用卡和谷歌预付费卡两种形式,其中花旗银行信用卡可以在全球30万台支持万事达PayPass的商户POS上支付。花旗银行卡要求用户在使用Google Wallet之前必须已经拥有一张花旗银行万事达PayPass信用卡。谷歌预付卡则打破这个限制,并可用任何已有信用卡为其充值。

(2)公交

谷歌与新泽西州交通公司合作提供Google Wallet购火车票和汽车票业务。

(3)一体化消费

用户在POS设备上简单地刷一下手机即可实现支付、团购、积分的一体化操作。一体化消费模式中绑定Google Offer团购业务,其余通过TSM下载。

Google Offer是Google的团购业务,依托Google强大的搜索引擎及地图等服务,向用户提供各类团购资源,用户可以通过向商户出示Offer图片的方式使用购买的Offer。

2.技术实现方案

谷歌采用其为Sprint定制的Nexus S 4G全终端方案,利用内置SE(Security Element,安全元件)作为安全模块存储应用数据。谷歌也建设了自己的TSM空中下载平台,在用户开通Google Wallet时向SE中动态下载花旗银行卡或谷歌预付卡信息。

花旗银行卡和Google预付卡均遵从万事达卡组织PayPass非接触卡规范,花旗银行卡账户由花旗银行负责管理,Google预付卡账户由谷歌委托FirstData公司管理。

3.盈利模式

Google Wallet免费向消费者和商家提供,其盈利模式是将移动支付与团购、广告相结合,通过后向广告方式来取得收入。

区别于传统的收取支付交易手续费的支付盈利模式,Google Wallet的盈利模式是谷歌在其核心能力基础上的模式创新。谷歌通过对用户的消费信息进行深层次的数据挖掘,了解消费者经常性活动范围和消费习惯,帮助零售商向店铺附近手机用户提供精准广告和折扣信息,从而实现在支付基础上的精准广告营销。

但是经过一年多的时间,Google Wallet发展相对缓慢,主要原因是缺乏强力运营商的支持,导致支持Google Wallet的手机终端严重缺乏推广的渠道。仅有运营商Sprint提供的Nexus S一款机型支持Google Wallet功能。

在美国,手机的销售无法离开强力运营商的渠道支持和手机补贴。Sprint是美国4大移动运营商中相对弱势的一家。由于Google Wallet与AT&T、Verizon、T-Mobile这3家运营商合资成立的ISIS移动支付公司的产品是直接的竞争关系,虽然谷歌也希望与其他3家运营商合作,但是可能性不大。