9.4 国际运营商的智能管道探索

“智能管道”不仅仅是一个网络技术方案,更是在电信行业发生剧烈变革、运营商遇到新的挑战时,帮助运营商改变既有运营模式、增强数据业务营利性的重要工具。通过构建“智能管道”,运营商的发展方式逐渐由粗放转为精细,在产业链中的角色也将由透明管道的提供者向“智能管道”的主导者转变,并借此通向崭新的战略性蓝海市场,实现增量又增收,逐步走出困境。

虽然在真正实施推进过程中,电信运营商仍面临众多障碍与挑战,但是,通过资费调整、流量梳理、网络升级甚至商业模式转型等多种手段积极应对,国际运营商形成了别具特色、各有侧重的智能管道策略。

在智能化网络层面,目前大多数主流运营商已经陆续开始部署实施,主要聚焦于网络能力的智能化提升,主要手段包括对网络速率、网络效率、网络差异化接入、网络安全方面的升级改造,以及推出面向不同用户需求的分级计费模式,如AT&T、Verizon等;有部分运营商则结合云计算的发展趋势,将底层资源整合成云服务能力,构建按需调配的云产品体系,如日本NTT。在此阶段,最大问题是改造成本与投资回收期问题,尤其对于欧美日韩成熟市场的运营商,在用户及收入增速趋缓的情况下,投资成本是实施智能管道策略的最大阻力。

在智能化运营层面,则比前者难度更大,因为涉及电信运营商业模式的彻底转型。电信运营商长期处于密闭的生态系统圈中,网络及平台都相对封闭,如何能在众多的领先开放平台中寻求差异化,以及如何与相应的平台、内容策略相匹配,是考验运营商运营智慧的最大难点。目前多数运营商仅处于起步和理念阶段,其中的先行者如沃达丰,早在2009年开始提出智能管道战略,其中主要的理念是将运营商的电信资源(如计费能力、位置能力等)整合成独特的资产,并对Vodafone 360应用与平台形成支持,通过Vodafone 360这一智能驱动引擎,驱动管道中的资源与流量更具效率与效益。但沃达丰的尝试发展并非一帆风顺,Vodafone 360应用与平台的发展一直受到业界的质疑。

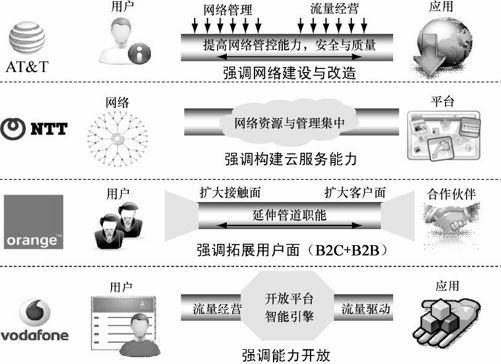

另外,由于市场地位的不同,运营商也会采取不同的智能管道方案,占据市场领先位置的运营商如AT&T、法国电信,由于拥有丰富的用户资源和网络资源,凭借对管道的强势掌控能力,可以对产业链伙伴和用户,提出更优于运营商侧的解决方案;而市场跟随者和新进的市场挑战者如Sprint与和黄3,则会采取相对开放与宽容的“管道策略”,通过管控和出售管道资源,换取相对稳定的用户和收入来源。图9-10显示了不同国际运营商智能管道战略的侧重点。

图9-10 不同国际运营商智能管道战略侧重点

9.4.1 AT&T:以网络管理与流量经营为主,降低管道压力

iPhone等智能终端在为AT&T带来用户量的同时也带来了激增的数据流量——2007~2010年4年间,AT&T的移动用户数从6110万增长至9550万,增长了56%,移动数据流量却暴增80倍,其中iPhone用户对移动带宽的占用以及对接入速度的要求远高于其他用户。网络流量的激增导致服务质量急剧下降,AT&T也多次被消费者评为“最差移动运营商”。此外,苹果应用商店的商业模式决定了运营商并不能从应用的快速增长中获得更多利益,iPhone的商业模式使AT&T面临着边缘化的危机。

AT&T为此采用了智能管道策略,从网络管理和流量经营入手提升网络效率,进而通过发挥中间管道优势,摆脱对类似“iPhone哑管道”模式的依赖。

首先在网络管理层面,AT&T通过网络升级和流量分流减轻数据流量对网络的压力。AT&T持续对其HSPA网络进行升级并进行LTE商用测试,通过提速和完善网络信号的覆盖来改善用户体验;另一方面,在住宅、办公室等地点,通过Wi-Fi以及Femtocell方式分流接入流量压力。

其次是通过流量管理和资费手段对流量的效益进行优化。一是取消原有的无限量数据包月套餐,数据分级计费上不封顶,对数据ARPU进行精细运营;二是区分用户对不同智能终端的数据使用需求,如将手机上网资费与无线上网共享的资费标准进行差异化区隔;三是优化其他智能终端的流量模式,AT&T改变了所售卖的3G版Kindle的“裸通道”模式,除连接Kindle Store的数据连接费用由Amazon支付外,访问其他互联网应用的费用由用户自行支付。

最后则涉及深层次的经营定位调整,让管道定位更加中立与开放。AT&T一直以来保持相对封闭的态度,不对用户开放未授权的苹果应用商店应用与Android应用,这一点受到用户的广泛批评;从2010年开始,AT&T对Android Market提供计费支持,2011年也逐渐兼容其他应用程序平台,如对用户开放Amazon的应用商店,显示出AT&T掌控接入、开放中立的管道态度。

9.4.2 法国电信:多屏融合扩大用户面,多角度改善管道体验

相对于AT&T着手提升管道效率的举措,法国电信的侧重点则是强调面向B2C和B2B的管道体验创新,其核心是以庞大的用户规模为基础,通过网络接入与客户关系构建运营商核心优势,通过多屏融合能力营造差异化优势。

法国电信认为伴随产业链的持续融合及边界的模糊,产业链上游(内容与应用)的竞争将更加专业,运营商唯一的优势只有用户规模;产业链中段(接入管道)的竞争者越来越多,运营商的优势在逐渐弱化;产业链下游(设备与屏幕)之争正在启动,运营商的优势在于可以通过多屏融合来吸聚用户创造价值,因此法国电信的智能管道策略可分为两部分:第一部分是通过多屏融合能力积累用户规模,同时大力改善用户对法国电信的认知与体验;第二部分是以用户规模为核心资源,扩大现有B2B客户群与价值。

面向用户侧,法国电信从多个角度改善用户体验,在用户识别方面进行了创新,于2010年4月开始陆续在法国、西班牙等6个分市场推出了“用户标识工程”,对后付费用户的业务需求和费用需求特征进行了区分标识,分别配套相对应的业务与资费套餐,通过资费对用户需求进行了有效区隔。

面向产业链侧,法国电信将产业链中相互竞争的互联网企业、媒体和操作系统与设备制造商,均定义为自己的合作伙伴与客户,法国电信以自有的移动、宽带、IPTV用户规模为基础,为合作伙伴提供以下服务:第一,区分优先级别的接入;第二,以法国电信客户关系引擎为基础的开放平台,包括ID管理、地址本、个人数据管理、电信数据管理功能;第三,开放的营销渠道与营销能力;第四,与零售门店、网络门户、Widget等多界面合作推广,提高伙伴知名度。

9.4.3 沃达丰:打造智能引擎,驱动管道效率与效益

沃达丰是最早提出智能管道的运营商,早在2009年,沃达丰就提出3大战略定位:第一,面向客户的高效管道,主要指移固网络无缝连接、移动网智能管控以及移动带宽批发;第二,面向业务的智能管道,主要指将运营商独特的资产和能力向第三方销售,以及推进开放平台(JIL);第三,成为IP/TLC服务提供商,主要指向用户提供跨OS统一入口的整合服务,包括内容、应用、娱乐、通信等。在这3大战略中,高效管道是提升管道价值的前提,智能管道是应用创新和商业模式创新、不断丰富管道内涵的基础,这两类“管道”是为用户提供个性化、差异化服务的保障。

沃达丰智能管道战略的核心是Vodafone 360应用与平台。Vodafone 360应用是以社交应用为核心的一系列移动互联网应用,通过Vodafone 360 shop进行呈现,并面向所有网内外用户开放。Vodafone 360平台的核心是对360移动互联网应用的标准规范与资源支持,其中包括沃达丰的JIL开发规范、计费能力、CRM系统、用户关系、产业链聚合能力等“智能”的资源,将这些网络智能从网络中剥离出来,打造成智能引擎平台,不仅驱动本网的流量高效化,还可以对外进行资源与能力输出,实现商业模式的创新。2011年沃达丰已成功向欧洲部分国家的中小运营商如俄罗斯运营商MTS进行了能力输出,MTS只需对其进行本地化包装与重新贴牌,即可实现业务的快速上线。

值得一提的是,Vodafone 360的发展并非一帆风顺,并一直受到业界的质疑,一是Vodafone 360应用数量的规模一直未如理想,二是沃达丰技术支持能力的滞后,三是Vodafone 360定制终端的商用进度缓慢,四是“People”客户端问题不断。这些问题导致沃达丰一直在调整其Vodafone 360策略,并提出相应解决方案,例如,针对应用规模不足的问题,沃达丰采取嵌入主流浏览器Opera和主流应用程序商店App Store/Android Market的方式来扩大影响力;终端方面,停止了Vodafone 360定制终端的合作开发计划,改为集中精力研究其他终端与Vodafone 360应用的匹配问题,并提供云终端测试供开发者进行远程模拟测试。虽然Vodafone 360于2011年10月宣布年底关闭(详细原因分析参见本书第8章),但是沃达丰的智能管道探索之路并未停止。