10.3 云计算发展现状

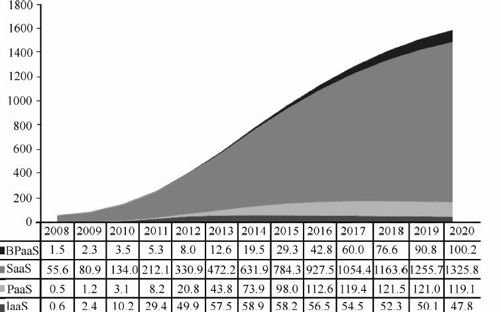

Gartner预测,全球云服务收入2011年为894亿美元,2015年将达到1768亿美元,年复合增长率为18.9%;2011年亚太区(除日本)云服务收入仅占全球总收入的3%,为26.82亿美元,2015年占比将略微增长至3.7%,达65.42亿美元,年复合增长率为24%;日本是亚太区最大的云服务市场,2011年收入为88.51亿美元,2015年将达到194.48亿美元,年复合增长率为21.7%。市场研究机构Forrester指出,2011年“云技术”市场规模达到了407亿美元,并预测到2020年“云技术”市场规模将突破2140亿美元。图10-1为Forrester对公共云计算市场规模的预测。

来源:Forrester Research,Inc.

图10-1 2008~2020年全球公共云计算市场规模预测(单位:亿美元)

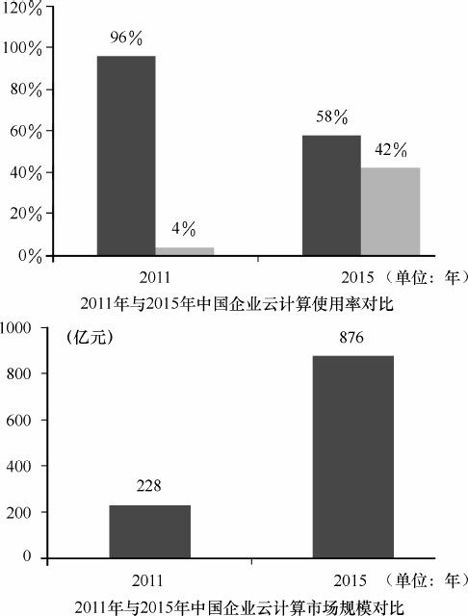

从国内情况来看,截至2011年底,中国已经部署云计算系统或使用了云计算服务的企业仅为4%左右,云计算市场规模达228亿元人民币,同比增长36%。但受新增需求影响,在未来的3~5年中国云计算市场将大幅增长,预计到2015年底,中国使用云计算服务的企业将达42%,市场规模将达876亿元人民币,年复合增长率约为40%,见图10-2。

来源:企业网D1Net

图10-2 2011年与2015年中国企业云计算使用率及市场规模对比

从云服务应用来看,政府牵头参与、互联网巨头力挺,一个个“云概念”横空出世,IT厂商、通信厂商、电信运营商都提出了各种各样的“云计算”。

10.3.1 互联网公司

Salesforce 2004年推出CRM管理软件服务,这是典型的SaaS业务,2009年收入超过10亿美元。亚马逊2005年开始提供计算和存储资源出租的IaaS服务,2010年云计算营收约5亿美元,而摩根斯坦利分析估测AWS服务在2011年为亚马逊带来19亿美元营收,纯利润约为1.08亿美元(约9%)。2006年8月,谷歌首席执行官埃里克·施密特在搜索引擎大会首次提出云计算的概念。2008~2012年,谷歌先后推出了PaaS服务Google App Engine、SaaS服务Google Apps Marketplace以及IaaS服务Google Compute Engine,全面进入云计算三个服务市场。此外,谷歌还推出可与GoogleDocs深度整合的云存储服务Google Drive,进军个人云端存储市场。

国内互联网公司阿里巴巴2009年成立阿里云计算有限公司,专注互联网和电子商务。腾讯2011年宣布打造开放平台,云计算平台是其中之一,通过云计算平台汇聚和开放互联网能力,提供高效的应用开放和托管环境,主要服务包括APP Engine、云服务器、云存储、CDN和增值服务等。百度也在2011年9月开放云计算平台,先期开放BAE(百度应用引擎)、云端计算和存储能力;2012年又公布了百度云战略,由百度云开放、云存储、云应用引擎2.0等构成,将把百度搜索、贴吧、知道等已有的海量数据全部开放API接口,开发者可以任意调用来自百度的用户创建的内容。

10.3.2 IT厂商

IBM为适应市场进行产品优化整合,2007年推出“蓝云(Blue Cloud)”计划;2009年7月又发布了两大云计算产品与服务,分别是基于业务流程的“公有云”BPM Blue Works,以及可即插即用的“私有云”IBM WebSphere Cloudburst;2011年IBM面向企业客户推出一系列新的云服务与云技术,包括SmartCloud企业级云计算平台、任务部署工具(Workload Deployer)、云标准客户委员会(Cloud Standards Customer Council)以及云端社交业务(Social Business in the Cloud)。云计算现已成为推动IBM营收增长的核心业务,有望在2015年为其带来70亿美元的收入。

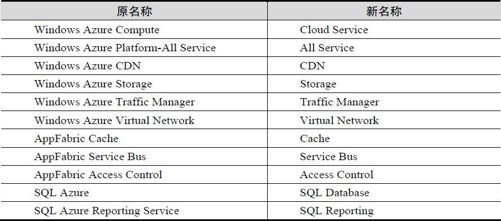

微软通吃“软件+服务”、“端+云”生态链,2008年发布Windows Azure(云操作系统),2010年初正式推出了Windows Azure Platform云计算平台服务。2012年5月微软对Windows Azure服务的名称进行了更换,尽管名字发生了变化,但是Windows Azure平台的技术架构和服务方式并没有改变。表10-2为Windows Azure服务新旧名称对照。

表10-2 WindowsAzure服务名称对照

资料来源:IT168,2012.5

10.3.3 通信厂商

思科2009年先后发布了统一计算系统(UCS)、云计算服务平台,并与EMC、VMware建立虚拟计算环境联盟(VCE联盟),与EMC成立了合资公司Acadia,并在12月9日赢得了首个云计算服务大单。2011年,思科又发布了统一云计算战略CloudVerse,由云应用和云服务、统一数据中心以及云智能网络3大部分组成。此外,思科还公布了一个全新的“云伙伴”渠道计划(CPP),合作伙伴可以灵活选择云构建商、云提供商和云服务经销商3个角色。

华为提出“端管云”整体解决方案,2010年发布云计算战略,包括3个方面:构建云计算平台,促进资源共享、效率提升和节能环保;推动业务与应用云化,促进各个行业应用向云计算迁移;开放合作,构筑共赢生态链。华为云计算解决方案包括SingleCLOUD云平台解决方案和电信应用云解决方案,其中电信应用云解决方案包括云计算业务交付平台和BSS系统。华为同时启动了“云帆”计划,与合作伙伴为各行业提供最丰富的信息化解决方案,构筑共赢的生态链。

10.3.4 电信运营商

国外的AT&T、Verizon、BT、Orange、NTT等运营商纷纷推出IaaS、SaaS服务。AT&T 2008年推出“Synaptic Hosting”云计算服务,2009年又连续推出“Synaptic Storageasa Service”和“Synaptic Compute as a Service”服务,2011年投资10亿美元在全球部署面向商业客户的基于网络的云计算和移动应用。Verizon Business于2009年6月在美国推出了Computing as a service服务,2010年6月推出Storage as a service服务,2011年收购云主机运营商Terremark。BT面向企业客户提供IaaS和SaaS服务,2010年正式推出VDC(虚拟数据中心)服务。Orange于2009年5月推出Flexible computing IaaS服务。NTT COM则在2011年2月开展了号称世界首个基于云的移动医疗保健解决方案试验。此外,由于亚太区云服务发展潜力巨大,各国电信运营商纷纷将亚太地区作为云服务发展的重点,在中国香港、新加坡等地建立云计算数据中心。

国内的3大电信运营商也在积极推动内部应用云化,对外提供云服务,促进产业链发展。中国电信2010年初启动“星云计划”,2011年9月对外正式发布“天翼云计算”战略,2012年成立云计算公司,将对外提供云主机、云存储等云产品服务。中国移动2010年4月发布“大云计划”V1.0,在南方和北方确定了两大云计算基地,重点关注分布式计算及BI应用,同时试点IDC的云化改造,试验基于虚拟桌面的营业厅、呼叫中心改造。中国联通2009年10月推出“互联云”项目,重点关注IDC公有云与私有云的整合互通,基于云计算进行业务平台整合,试验基于虚拟桌面的营业厅、呼叫中心改造;2011年又聘请了国际知名咨询公司,为其云计算发展把脉,其中,云计算管理职能的组织架构调整,就是其转型中的第一项工作。

关于云计算的竞争已经白热化,且越来越向不同的方向发展。云计算迄今为止也没有标准定义,更没有形成实质意义上的行业标准。作为一种更先进的计算模式、经济模式和生产关系转型模式,谁将代表更先进的云计算模式,当下实难定论。从企业和开发者应用层级说,目前在云计算领先的巨头分别是亚马逊、微软和IBM。而在个人云存储方面,苹果的云服务是目前的领先者,Google依托于Android终端紧随其后。

云计算的商业模式还在探索之中,并不成熟。云计算发展初期商业模式以资源按需使用付费为主,如微软、VMware面向企业按PC或者CPU数量收取Lisence费用,亚马逊提供按使用时长付费的方式,AT&T和Verizon则根据提供资源的大小分级付费使用。随着云计算的发展,云计算的商业模式也在不断创新。苹果iCloud云服务5G空间以内免费使用,10G以上按年收取适当的费用,由此开拓了通过一定程度的免费云计算服务增强用户黏性及促进其他付费服务(iTunes)或产品销售(iPhone/iPad)的商业模式。总的来说,云计算商业前景良好,云计算服务的早期提供者已经开始收获云计算为其带来的高额利润。