11.3 流量转化典型案例

将无法直接转化为收入的流量,转到其他已有成熟盈利模式的业务模式;用相对低利润的互联网产品来带动高利润、高回报的主营业务的增长(何种主营业务取决于该企业在价值链中的定位),是几乎所有互联网企业共同的价值诉求和战略定位。

11.3.1 谷歌:以免费服务汇聚人气,以流量带动广告收入

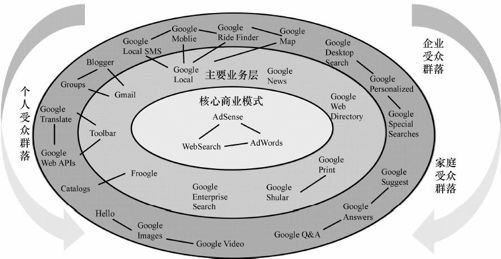

谷歌基于核心的搜索平台,针对个人、企业等用户不断推出各种产品和服务,并通过收购、合作等方式构建了“搜索+媒体”两大核心业务领域。不同受众群落在享受谷歌提供的不同业务和应用时,强化了谷歌在搜索领域进一步的核心竞争力,成就了谷歌的“自有媒体+广告运营”的业务模式。如图11-7所示。

图11-7 谷歌的自有媒体帝国和核心应用

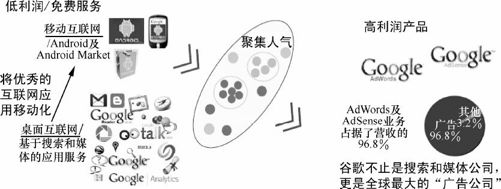

谷歌不仅仅是搜索和媒体公司,更是全球最大的“广告公司”。谷歌的营业收入,几乎全部来自AdWords和AdSense两大核心业务,2011年第4季度,AdWords(关键词竞价广告)营收为72.9亿美元,在总营收中所占比例为69%;AdSense(广告联盟)所产生的营收为28.8亿美元,在总营收中所占比例为27%。

通过不断推出低利润、免费的产品和服务有效地聚集人气,带来全球第一的流量,从而保障其AdWords和AdSense两大广告业务的可持续发展,这就是谷歌的核心商业模式,如图11-8所示。对谷歌而言,包括Android、Android Market以及诸多互联网业务的价值并不在于其盈利水平,而在其聚集的人气对高利润广告产品价值的促进作用。

图11-8 谷歌的核心商业模式

谷歌与Facebook相比,两者目前的用户流量分列全球、全美第一;主营业务收入均依赖于广告收入,不过前者主要来源于搜索广告,后者主要来源于展示广告;但是,2011年谷歌的营收达到了379亿美元,而Facebook只有37.11亿美元。在流量变现方面,谷歌在业界无疑是遥遥领先的。

2009年11月,谷歌以7.5亿美元收购了美国最大的移动广告平台公司Admob。2010年和2011年,谷歌移动广告的收入分别为10亿和25亿美元;美国投资银行Piper Jaffray预测,2012年谷歌移动广告收入可能将增长80%达到45亿美元。随着移动互联网的发展及Android手机的快速普及,移动广告将成为谷歌未来盈利模式中的重要组成部分。

11.3.2 Facebook:仅成功了第一个转化

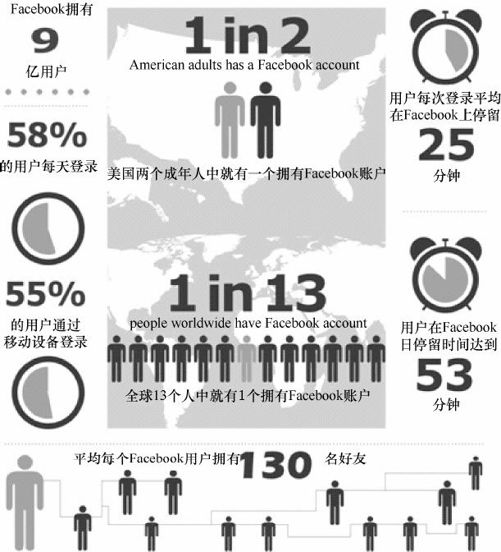

通过社交网络平台、第三方应用的引入及广泛的合作,Facebook实现了客户规模的高速增长,2012年1季度的月活跃用户数和日活跃用户数高达9.01亿和5.26亿。2010年3月,Facebook超越谷歌,成为全美访问量最大的网站;2011年,Facebook的全球访问量仅次于谷歌,排名第2。2010年,Facebook的全美用户停留时间超越谷歌、雅虎,位居榜首。2012年6月美国社交网络的访问量中,Facebook以62.49%的份额居首,而排名第2的YouTube份额仅为20.18%。这一系列辉煌的数据表明,在客户获取和流量获取方面,Facebook无疑是极为成功的。图11-9所示为Facebook的一些关键数字。

来源:新浪科技,Facebook上市专题

图11-9 关于Facebook的数字

尽管Facebook已经成为最有可能与谷歌展开竞争的互联网公司,但对于Facebook的崛起,业界一直争议颇多,相当一部分观点认为Facebook商业模式模糊,没有建立起清晰的盈利模式,难以将巨大的流量转化为商业营收。顶着千亿美元估值上市的Facebook从未摆脱过泡沫的质疑,广告营收、移动领域以及新业务拓展将是Facebook在上市之后需要应对的3大挑战。

Facebook在招股书中承认,由于用户逐渐转向通过移动设备登录Facebook,2012年第1季度网站广告营收已经出现下滑,而目前移动广告尚未带来有效营收。其招股说明书上的一句“目前我们并没有从Facebook的移动端获得直接收入,也还没找到在移动市场行之有效的盈利方式”,让Facebook在移动终端的表现备受关注。对比另一互联网巨头谷歌,Facebook目前的广告形式只有显示广告和赞助广告,而谷歌却有显示广告、文本广告、视频加载广告、移动广告平台等多种广告手段。

移动互联网是Facebook的最大软肋,也是关乎这家网站前景的最重要挑战。Facebook成为全球最大社交网站主要是基于网页平台,但随着移动互联网时代的到来,越来越多的用户通过智能手机登录Facebook。最新数据显示,在Facebook的9亿月活跃用户中,有4.88亿通过移动设备使用服务,而Facebook至今在移动业务方面的表现却令人失望。

好在Facebook已经重视移动领域的挑战,单是招股书就提到71次“移动”字眼。从近期Facebook的运作来看,包括改善现有移动体验、打造跨平台应用中心、推出自有移动系统、收购整编竞争对手在内的移动平台战略4大举措均取得了一定的成效。

11.3.3 腾讯:最成功的前向流量转化者

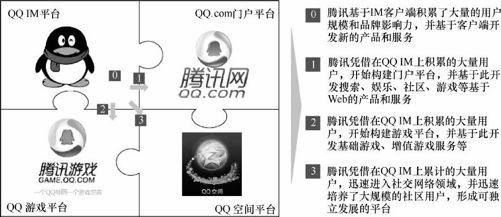

腾讯由以QQIM平台为基础,发展成以QQIM、QQ.com、QQ游戏和QQ空间4大平台为基础的多元化商业模式,如图11-10所示。

图11-10 腾讯以4大平台为基础的多元化商业模式

腾讯以这些平台为核心向互联网和移动互联网的各个新领域进行拓展,通过不断推出新产品和服务扩大用户规模、优化客户体验、增强客户黏性,带动流量的持续提升。2012年7月,腾讯表示按曝光量计算(页面被点击至完全打开一次为一次曝光量),QQ每天的曝光量超过300亿,腾讯网所有网页流量加起来超过80亿,无线互联网流量大概150亿左右,腾讯社交网络(QQ空间/朋友网)流量约为30亿。

腾讯已经构建了一个完善的虚拟世界。庞大的IM客户资源形成了复杂的社交关系网络,使得客户难以离网(群组的推出增大了这一网络的复杂度和离网成本);围绕客户在线生活的方方面面,不断推出免费或增值服务,持续优化产品体验以提升客户黏性和忠诚度;同时构建完善的货币和支付体系帮助公司实现增值服务收入。

巨大的流量只是成功的一半;成功的另一半是腾讯在盈利模式上的不断创新,成功地把流量转换为收入,从而维持互联网和移动虚拟产品及服务收入的高速增长。腾讯从最初的移动增值服务,到后来的QQ秀、网络游戏,再到后来的QQ空间、QQ宠物、品牌广告,无一不是对盈利模式的持续探索和创新,如图11-11所示。

图11-11 腾讯在互联网和移动互联网领域的拓展

在所有实现前向客户收费的互联网企业中,腾讯无疑是最成功的,其前向收入超过公司收入的90%。2011年,腾讯的“互联网增值服务收入、移动及电信增值服务收入”(前向收入)占93%;2012年1季度,在网络广告收入(后向收入)首次跃居国内第1的同时,前向收入占比依然上升到了94.4%。

11.3.4 奇虎360:以安全软件获得海量用户,以浏览器将用户流量变现(1)

1.奇虎商业模式的5次进阶

对于一般的网民来说,只知道360是一家提供免费杀毒的互联网公司,至于它是怎么赚钱的则很少人了解。

2006年7月,奇虎一款免费软件“360安全卫士”正式对外推出,专门扫描安装在用户电脑里的恶意软件,并且帮助用户卸载流氓软件。

当时的流氓软件已经泛滥成灾,极大程度上破坏了用户对电脑的使用体验,急需一个工具来帮助卸载、清理各种流氓软件。所以,360安全卫士一推出即蔚然成风普及开来。360安全卫士发布仅2个月,就有超过600万网民下载安装,每天卸载的恶意软件超过100万次。截至目前360安全卫士的累计用户量已经突破4亿,成为仅次于腾讯QQ的第2大客户端软件。

总结起来,奇虎360从2005年成立至今,其商业模式一共经历了5次具有标志性意义的进化过程:

进化1:捆绑第三方杀毒、内嵌软件管家。2007年1月起,360安全卫士捆绑卡巴斯基杀毒软件,所有安装360安全卫士的用户都可以免费使用卡巴斯基半年,另外半年用户所交费用卡巴斯基与360进行收益分成。同年360还推出了软件管家服务,内嵌在360安全卫士之中。凡是用户在软件管家中下载软件,软件供应商都要向360支付佣金,每次从几分钱到几毛钱不等。

以2008年为例,奇虎360全年近1700万美元收入中,66%来自杀毒软件的销售分成,34%来自推荐第三方软件下载的佣金。

进化2:内嵌网址导航的安全浏览器。2008年5月,奇虎推出了“360安全浏览器”。凭借着360安全卫士的巨大用户基数,其装机量也是一路高歌猛进。根据最新的市场调查,360浏览器活跃用户达到2.55亿,市场占有率位居第2,仅次于微软IE浏览器。

与此同时,360架设了一个跟hao123类似的“360安全网址”(hao.360.cn),并将360浏览器的默认主页设为这个站点。随着导航站流量的增加,里面每一个网址链接入口其实都能开发成一个广告位,要想把自己的网址链接放在好的位置,就必须支付更多的广告费。

进化3:360杀毒、游戏浏览器。2009年,经过一年的测试之后,周鸿祎推出了360杀毒完全免费的正式版,内嵌在安全卫士中,颠覆了整个杀毒行业的收费模式。当然,也失去了每季度数百万美元的杀毒分成收入。360之所以推出免费杀毒软件,是进一步利用免费策略扩大用户规模、巩固用户黏性。

作为对杀毒收入损失的弥补,2009年第2季度,360推出一款为游戏用户量身定做的浏览器——360游戏浏览器。和之前的安全浏览器内嵌网址导航一样,这款游戏浏览器内嵌了众多游戏开发商的网页游戏。游戏玩家只要是通过360游戏浏览器进入游戏,360即可获得游戏开发商的收益分成。

进化4:安全桌面、开放平台。2011年3月1日,360推出一款客户端软件“360安全桌面”。这一款外观酷似苹果iPad界面的软件,可以将用户原先杂乱的电脑桌面自动进行分门别类的整理,其目的和安全卫士、360杀毒一样,通过免费的方式增强用户黏性。

与此同时,360桌面也像腾讯QQ即时通信软件一样,将360公司所有的产品线和业务平台都内嵌进去。借助360桌面,360就获得了一个类似腾讯QQ一样的用户统一入口平台,然后在此基础上扩展各种应用,并且打造成一个接入第三方应用的开放平台。

进化5:移动互联网。周鸿祎表示,未来几年将把主要精力放在移动互联网领域,并且已经陆续推出了360手机卫士、360手机助手、360手机浏览器等产品,将商业模式从传统互联网复制到移动互联网,卡位移动互联网的流量入口,最终将移动互联网的流量转化成收入。

仔细观察奇虎360商业模式的5次进化过程,不难发现,这种进化是内涵式、有机式进化,其所有的盈利模式都是在一个基本应用——免费安全软件的基础上裂变出来的。

可以说,奇虎360的商业模式与腾讯有某些相似之处——通过免费的方式聚集海量用户,将增值应用贩卖给用户获得收入——但360与腾讯不同的是,腾讯是作为直接开发应用者向下游的用户收费,而360则是向上游的第三方应用提供者收费。

如果以传统行业做个类比,腾讯相当于“生产商+渠道商”,而奇虎360则仅仅是“渠道商”。

2.流量变现的关键基石

奇虎360从创立至今,先后开发出了4大收入来源,它们分别是:捆绑第三方杀毒分成收入、软件管家的第三方软件下载佣金收入、安全浏览器的网址导航收入、游戏浏览器的第三方游戏分成收入。

其中前面两项是奇虎360创业早期的主要收入来源,但是自360于2009年推出免费杀毒以后,其第三方杀毒分成收入目前基本完全萎缩,而软件管家的佣金收入由于市场规模本身就不大,所以在奇虎收入结构中的占比也日益缩小。

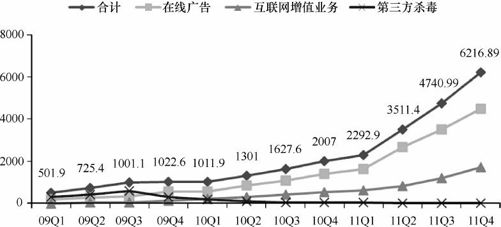

目前奇虎360的4大收入来源中,绝大部分由后两项贡献,即网址导航及游戏分成收入。比如,2011年的收入结构中,网址导航(在线广告)及游戏分成(互联网增值)的收入合计占据了总收入的95%以上。如图11-12所示。

来源:《360裂变:奇虎进化密码》,《经理人》2012年第5期

图11-12 奇虎360近3年收入结构(万美元)

无论是网址导航收入还是游戏分成收入,它们都有一个共同的特征:依托于360浏览器装机量的增加。因为网址导航是以默认首页的方式呈现于360安全浏览器的,而游戏导航页也是内嵌于360游戏浏览器的。

就这个意义而言,浏览器可以说是奇虎360将用户流量变现的关键基石。