10.5 考虑换个角度

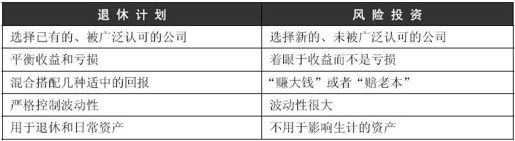

退休计划是为了管理你所面临的风险。未来某一天你计划退休时,退休计划是为了确保你有足够的资产来保障你退休后的生活。如表10-1所示,风险投资则遵循一种完全不同的模式。在风险投资环境中进行投资时,你希望在相对较短的时间框架下获得较大的回报。同时,在风险投资模式中有一个合理的风险,就是你有可能会损失全部或大部分的投资。

表10-1 退休计划与风险投资

这里存在着一个风险与收益的平衡。如果投资者理解他们在做什么,并且做出了适当的选择,退休计划和风险投资都是完全合理的。今天许多著名公司,特别是技术、电子商务和社会化媒体领域的著名公司,都有风险投资的支持。风险投资可以产生惊人的回报,但是与每一个像谷歌、亚马逊这样成功的案例相比,失败的公司要多得多。

就像把所有的退休财产都按照风险投资的风格进行投资不够明智一样,把所有公司资源都拿来冒险或创新也是不明智的。确保公司能够生存并且能在稳步增长的过程中实现目标是很有必要的,就像人们必须实现退休目标一样。因此,必须对投向风险较大活动的资本额进行管理。但即使是退休金账户,也会有一定比例的资金投在风险较大的资产上。

多样化!

企业需要多样化。就像个人只把退休积蓄中的一小部分投入到风险较大的领域比较稳妥一样,企业只把人员、系统和资产中的一小部分投入到分析创新中就比较稳妥。如果在混合型的投资计划中不包含在创新方面的投资,这样的投资计划所带来的风险和过度地在创新方面进行投资的风险是差不多的。

然而,还有一个方面往往被人们忽略了。人们的退休金账户最终所面临的最大风险之一却是由于投资过于安全造成的。例如,如果退休金账户上100%都是政府债券,那也是有风险的,因为债券的收益也许仅仅只能抵消通货膨胀。尽管账户上的钱肯定不会减少,但可能无法达到预期的收益目标。本金可以保证不损失,但同时账户上的钱肯定无法保证我们及时退休!

面对大数据和分析时,如果公司仅仅采用安全的做法而不做其他努力,那么也将面临与退休金账户一样的风险。如果公司希望沿着当前的路线继续长期发展,那么有必要主动引入一些投资风险。建立分析创新中心就是一种很好的创新机制。