移动窗口函数

在移动窗口(可以带有指数衰减权数)上计算的各种统计函数也是一类常见于时间序列的数组变换。我将它们称为移动窗口函数(moving window function),其中还包括那些窗口不定长的函数(如指数加权移动平均)。跟其他统计函数一样,移动窗口函数也会自动排除缺失值。

rolling_mean是其中最简单的一个。它接受一个TimeSeries或DataFrame以及一个window(表示期数):

- In [555]: close_px.AAPL.plot()

- Out[555]: <matplotlib.axes.AxesSubplot at 0x1099b3990>

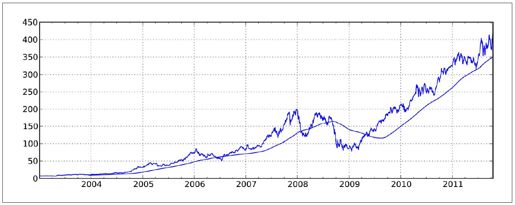

- In [556]: pd.rolling_mean(close_px.AAPL, 250).plot()

结果如图10-8所示。默认情况下,诸如rolling_mean这样的函数需要指定数量译注8的非NA观测值。可以修改该行为以解决缺失数据的问题。其实,在时间序列开始处尚不足窗口期的那些数据就是个特例(见图10-9):

图10-8:苹果公司股价的250日均线

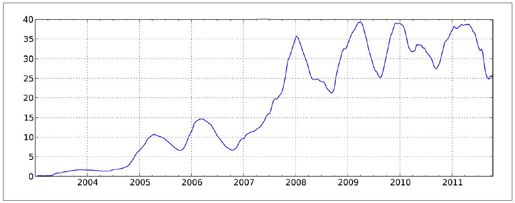

- In [558]: appl_std250 = pd.rolling_std(close_px.AAPL, 250, min_periods=10)

- In [559]: appl_std250[5:12]

- Out[559]:

- 2003-01-09 NaN

- 2003-01-10 NaN

- 2003-01-13 NaN

- 2003-01-14 NaN

- 2003-01-15 0.077496

- 2003-01-16 0.074760

- 2003-01-17 0.112368

- Freq: B

- In [560]: appl_std250.plot()

图10-9:苹果公司250日每日回报标准差

要计算扩展窗口平均(expanding window mean),你可以将扩展窗口看做一个特殊的窗口,其长度与时间序列一样,但只需一期(或多期译注9)即可计算一个值:

- # 通过rolling_mean定义扩展平均

- In [561]: expanding_mean = lambda x: rolling_mean(x, len(x), min_periods=1)

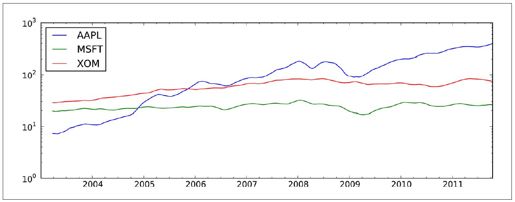

对DataFrame调用rolling_mean(以及与之类似的函数)会将转换应用到所有的列上(见图10-10):

- In [563]: pd.rolling_mean(close_px, 60).plot(logy=True)

图10-10:各股价60日均线(对数Y轴)

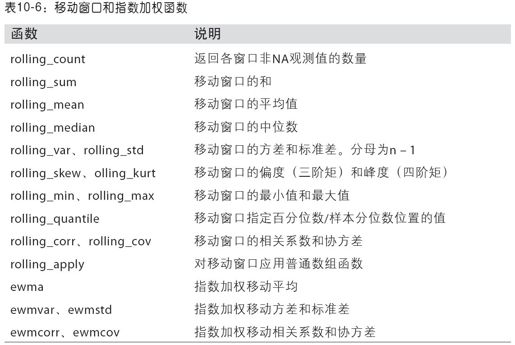

表10-6中列出了pandas中的此类函数。

注意: bottleneck(由Keith Goodman制作的Python库)提供了另一种对NaN友好的移动窗口函数集。值得一看,说不定能在你的工作中派上用场。

指数加权函数

另一种使用固定大小窗口及相等权数观测值的办法是,定义一个衰减因子(decay factor)常量,以便使近期的观测值拥有更大的权数。用数学术语来讲,如果mat是时间t的移动平均结果,x是时间序列,结果中的各个值可用mat =amat-1+(a -1)x-t进行计算,其中a为衰减因子。衰减因子的定义方式有很多,比较流行的是使用时间间隔(span),它可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving window)函数。

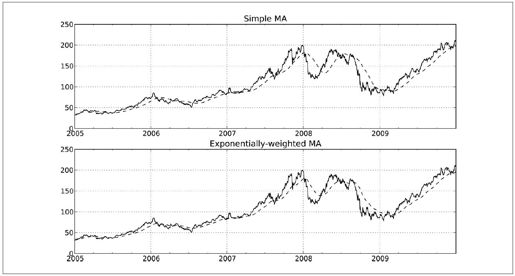

由于指数加权统计会赋予近期的观测值更大的权数,因此相对于等权统计译注10,它能“适应”更快的变化。下面这个例子对比了苹果公司股价的60日移动平均和span=60的指数加权移动平均(如图10-11所示):

- fig, axes = plt.subplots(nrows=2, ncols=1, sharex=True, sharey=True, figsize=(12, 7))

- aapl_px = close_px.AAPL['2005':'2009']

- ma60 = pd.rolling_mean(aapl_px, 60, min_periods=50)

- ewma60 = pd.ewma(aapl_px, span=60)

- aapl_px.plot(style='k-', ax=axes[0])

- ma60.plot(style='k--', ax=axes[0])

- aapl_px.plot(style='k-', ax=axes[1])

- ewma60.plot(style='k--', ax=axes[1])

- axes[0].set_title('Simple MA')

- axes[1].set_title('Exponentially-weighted MA')

图10-11:简单移动平均与指数加权移动平均

二元移动窗口函数

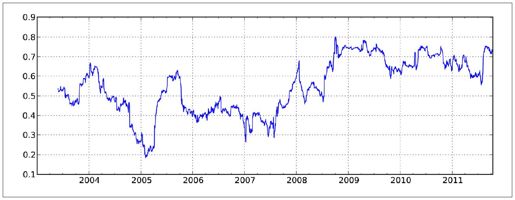

有些统计运算(如相关系数和协方差)需要在两个时间序列上执行。例如,金融分析师常常对某只股票对某个参考指数(如标准普尔500指数)的相关系数感兴趣。我们可以通过计算百分数变化并使用rolling_corr的方式得到该结果(如图10-12所示):

- In [569]: spx_px = close_px_all ['SPX']

- In [570]: spx_rets = spx_px / spx_px.shift(1) - 1

- In [571]: returns = close_px.pct_change()

- In [572]: corr = pd.rolling_corr(returns.AAPL, spx_rets, 125, min_periods=100)

- In [573]: corr.plot()

图10-12:AAPL 6个月的回报与标准普尔500指数的相关系数

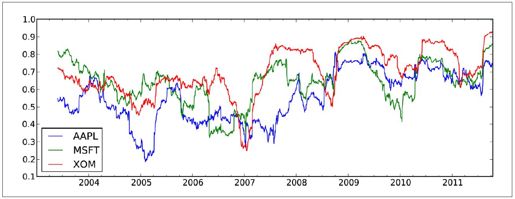

假设你想要一次性计算多只股票与标准普尔500指数的相关系数。虽然编写一个循环并新建一个DataFrame不是什么难事,但比较唆。其实,只需传入一个TimeSeries和一个DataFrame,rolling_corr就会自动计算TimeSeries(本例中就是spx_rets)与DataFrame各列的相关系数。结果如图10-13所示:

- In [575]: corr = pd.rolling_corr(returns, spx_rets, 125, min_periods=100)

- In [576]: corr.plot()

图10-13:3只股票6个月的回报与标准普尔500指数的相关系数

用户定义的移动窗口函数

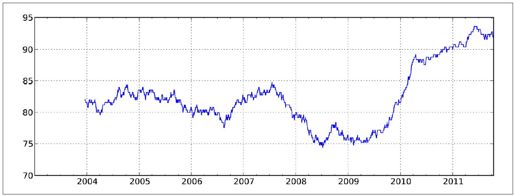

rolling_apply函数使你能够在移动窗口上应用自己设计的数组函数。唯一要求的就是:该函数要能从数组的各个片段中产生单个值(即约简)。比如说,当我们用rolling_quantile计算样本分位数时,可能对样本中特定值的百分等级感兴趣。scipy.stats.percentileofscore函数就能达到这个目的:

图10-14:AAPL 2%回报率的百分等级(一年窗口期)

- In [578]: from scipy.stats import percentileofscore

- In [579]: score_at_2percent = lambda x: percentileofscore(x, 0.02)

- In [580]: result = pd.rolling_apply(returns.AAPL, 250, score_at_2percent)

- In [581]: result.plot()

译注8:这是针对窗口而言的,即一个窗口里面必须有多少个非NA值。

译注9:不设置就全空,也不要太大,大了就无意义了。

译注10:就是不加权的普通移动平均。