5.3 买一赠一:线性规划的对偶性

最优字典能够给出证据,证明单纯形算法已经给出了最优解,但是要说服经理相信这一点,恐怕没那么轻巧。实际上,大概没人打算把整个换主元操作序列都交给经理过目,让他一步一步验算;同样,也没法要求检验Bob Bixby的线性规划解题工具,看看它那上百万行的代码有没有问题,以确认它正确地实现了Dantzig的算法。我们需要的其实是得出字典证据的捷径,而在线性规划中,对偶性(duality)的作用正在于此。

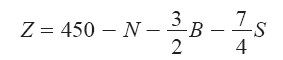

让我们回到带有三种产品线性规划的模型里,观察最终的利润式

这个表达式是由Z的初始定义与所有允许赋值都满足的若干等式相加而得的。我们知道这句话是事实,可惜经理并不知道。没关系,别担心。如果我们在总利润Z的最终定义式里,把N和S在初始字典中的定义式分别代入,那么就重新得到了总利润Z的初始表达式。这样一来,经理应该可以相信,我们没有做什么手脚。不过我们可以更简洁地完成这一过程,直接证明盈利不可能超过450美元。

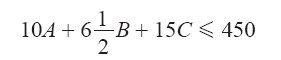

为了建立证明,我们首先取镍存量N和钢存量S的初始约束条件,再分别乘以总利润Z的最终定义式中相应项的系数(不带负号),得到

及

然后计算得两个新的不等式,相加得到一个不等式

经理看到这个,肯定也会点头,同意任何可能的产品生产水平都满足上式。而与总利润10A+5B+15C相比,可以看出,盈利不可能超过450美元,就算把产品B的利润率(profit margin)提高到每单位6.5美元也无济于事。稍做几步乘法和加法,即可得出结论:我们提出的生产方案是最优的。

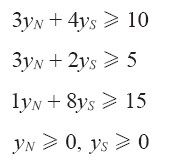

下面,我们回顾一下刚才证明中的几处要点。首先,我们取了N项系数和S项系数,称为yN和yS,它们都是非负数,因此可以用来与镍和钢的约束条件相乘。其次,相乘之后得到了两个新的约束条件,两式相加时,A、B、C前面的系数都不小于相应产品的单位利润值。

这两条规则确保我们对yN和yS的使用有理可依,而它们事实上正是另一道线性规划问题的约束条件。

目标: 取最大值

取最大值

约束条件:

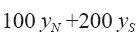

上面三个约束条件分别对应于变量A、B、C,它们可以保证,在原始不等式乘以yN和yS之后,得到的新不等式中,各项产品前的系数都至少不低于三种产品的单位利润值。如果yN和yS的赋值满足以上各条约束条件,就可以说明总利润值不会超过100 yN + 200 yS。因此,为了获得有说服力的证据以供给经理看,我们希望想办法使这个量取得最小值。

这个新的线性模型称为对偶问题(dual problem),按照Dantzig的父亲Tobias的建议,原始问题则称为原问题(primal problem)。对偶线性规划问题中,约束条件要求,任何满足条件的对偶变量赋值都给出原目标函数的一个上界或下界。本例中,有 10A + 5B + 15C ≤ 100yN + 200yS。

单纯形算法的最优字典给出,取值

使上面的不等式两端均为450,这就证明了450是原目标函数的最优值,也是对偶目标函数的最优值。一举两得,花一道题的工夫,解出两道题的答案,多划算啊。

值得注意的是,对于任何线性规划题目,都存在这样简洁优美的最优性证明:单纯形算法构造出了用来相乘的系数,它们把线性规划原问题的约束条件合而为一,从而强有力地说明目标函数不可能取更大的值。进一步,这些系数本身又是线性规划对偶问题的最优解,而且原目标函数和对偶目标函数两者取值相等。这一美妙的结果称为强对偶性定理(strong duality theorem),最初由约翰·冯·诺依曼叙述并证明。2

2. 准确叙述为,如果一道线性规划问题与其对偶问题都有可行解,则它们都有最优解,且它们的目标函数最优值相等。

强对偶性是线性规划问题里的重要理论,不过在TSP论题里,我们确实只需要更简单的命题,也就是弱对偶性定理(weak duality theorem):在线性规划中,对偶问题的任意解都给出原目标函数的一个界。刚才几页草草掠过,许多细节浅尝辄止,你若错过了几处,也不必忧虑,下一节我们将针对TSP这种线性规划的特殊情形,直白易懂地解释,究竟何为对偶性,如何用线性不等式布下天罗地网,把旅行商团团围住。