第五章

托尼世纪(1540—1640):现代资本主义企业家精神之源

约翰·芒罗

一、韦伯和托尼论新教和资本主义:新教徒在科学和工业革命(1660—1820)中的角色

工业革命时代一个尤为显著的特征是,在英国皇家科学院(1660年成立)及其关联机构伯明翰月光社(Lunar Society of Birmingham,1764年成立)列出的科学家和发明家中,不信奉英国国教的新教徒 [1] 占很大比例(可能有50%)。 [2] 对企业家精神史而言,更重要的一个事实是,在工业革命时代(约完成于1820年)的著名企业家(和其他商界领袖)中,有一半是新教徒。但是,新教徒仍然属于极少数派:18世纪末英国的近1250个会众组织中,新教徒的会众组织只占5%,占会众总人数的不足10%。 [3]

对于这种极端现象,并无一个普遍公认的解释。继马克斯·韦伯和理查德·托尼(Richard Tawney)提出了他们众所周知且迄今仍饱受争议的论点后,人们犹津津乐道于宗教在现代早期(early-modern)的英格兰和苏格兰经济发展中扮演的角色,并提出了一些不同的理论假说。由于各种显而易见的原因,这些讨论均围绕理查德·托尼(1880—1962)的研究展开,托尼无疑是英国本土有史以来最重要的经济史学家之一,特别是他对解释现代资本主义企业家精神的产生(现在,1540—1640年这段时期通常被称为“托尼世纪”)做出了巨大贡献。 [4] 但是,本章的中心论题是,导致现代资本主义产生或迅速扩张的所有事件和转折点,本质上都是一种真正意义上的现代资本主义精神,因此企业家精神并非起源于托尼世纪,而是发端于接下来的一个世纪(1640—1740),即现代工业革命开始的前夕。事实上,本章正是就这一论题展开的相应讨论。

由于坚信基督教和费边社会主义,托尼曾一度着迷于新教同现代资本主义产生和发展之间的关系,这已隐含地触及现代资本主义企业家精神的根源。为此,他在1926年出版了生平最有名的著作《宗教与资本主义的兴起》(Religion and the Rise of Capitalism)。由于提供了关于十六七世纪英国宗教和社会的大量新信息,该书备受推崇,最重要的一点是,它解释、拓展和推广了最初由马克斯·韦伯在《新教伦理与资本主义精神》(The Protestant Ethic and the Spirit of Capitalism,1904—1905年以德文出版)一书中提出的命题。 [5]

但必须强调的是,韦伯和托尼均未主张新教教义导致了欧洲资本主义的实际诞生,他们非常清楚,资本主义早在中世纪就已经发端源头。此外,他们也远不是最早把新教教义和现代资本主义联系在一起的学者,实际上,对于这一联系,有许多不同的理论解释。相反,韦伯和托尼旨在提供一个分析框架,在历史社会学的范畴下,解释新教教义(加尔文教派)最终如何影响现代欧洲资本主义“精神”(ethos、spirit或mentalité)的发展,后者完全不同于早期的资本主义。 [6] 韦伯和托尼均认为,加尔文教派的三条基本教义或戒律通过对社会心理的影响,最终影响了现代欧洲的资本主义精神。

加尔文教派的第一条教义是先定论。它本质上宣称,只有全知全能的上帝才能决定(包括已经决定和将要决定)哪些人有资格成为少数所谓的“上帝选民”,从而获得上帝的永恒救赎。其他所有人,由于原罪和自由意志,只能(或即将)使自身永久地在地狱中沉沦,完全不能凭借一己之力得到救赎。 [7] 即使对最虔诚的加尔文教徒,这条教义也着实令人沮丧,且让人难以接受,事实上令人心生恐惧。不但如此,加尔文还鄙视那些积极求证上帝选民的人,他宣称这样做本质上就是恶的。经过一个世纪或更长时间以后,严格的加尔文教徒的观念已不能也不再盛行,这可能是由加尔文教派占优势地区的公共舆论压力所致(参见Pettegree、Duke和Lewis,1994;Riemersma,1967;Little,1969),也可能是由加尔文教派三条基本教义中的另两条教义的影响不断加强所致,这两条教义用韦伯的术语来说,就是“天职”(calling)和“入世禁欲主义”。

“天职”这一教义也以上帝全知全能的原则为基础。它宣称,世界的存在只依赖于上帝的意志,上帝按照自己的愿望来创造世界;侍奉上帝是每一位善男信女的分内之责,他们通过尽其所能地从事各种各样的“天职”——只要是体面(不含罪恶)的职业即可——以实现这样做所能取得的最大成功。 [8] 加尔文所接受的是做一名律师的教育,他认为各行各业的信徒均在从事上帝赐予的尊贵“天职”,不管他们是其他专业人士(如医生、教授和神学家),还是商人或企业家。事实上,这已隐含地将商人、金融家、实业家、零售商和店主以及工匠纳入其中,有了他们,一个秩序井然的市民社会才能维系并繁荣发展。

对许多商人而言,从事“天职”就是谋取利润,除此以外,别无其他更好更切合实际的成功象征。这意味着人们不断追求利润最大化,它无疑是现代微观经济学的本质所在。越来越多的人开始相信,这种成功地从事某种“天职”的证据,也应该是成为上帝选民的某种积极可靠的信号。在加尔文教派盛行的社会里,由于如此多的人将能否成功地从事某种“天职”视同于能否成为上帝选民,整个社会便开始把这种成功,特别是获得更广泛认可的成功经营营利性工商企业,视为比中世纪乃至中世纪之前任何时候都更合乎社会需求的目标。

但到了17—18世纪时,个体企业家或商人能否在其“天职”上获得成功[主要由利润,在今天人们习惯称为“盈亏”(bottom line)来衡量],将严格地取决于他如何使用这些利润,用韦伯和托尼的概念来说,即“入世禁欲主义”。如果企业家或商人将大多数利润用于“奢侈消费”,将冒招致社会非议的风险,换言之,社会将指责他只崇拜贪欲之神(Mammon) [9] 而不遵奉上帝。既然用这种方式消耗利润罪孽深重,显然,最值得(社会和教会)赞赏的做法便是把这些利润重新投资于工商企业,也就是说,用来扩大资本存量和企业规模,使企业家能更好地从事创新活动,增加后续经营的利润,并在上帝的无限恩泽下,更好地致力于自身的“天职”。

当然,自20世纪20年代以来,韦伯—托尼命题(Weber-Tawney thesis)迄今已产生了大量争议,重新回顾这些争议对本章的研究目的似乎帮助不大。 [10] 在我看来,不管韦伯—托尼命题对英国企业家精神史和一个更加真实的“资本主义”经济的演化而言,是否具有任何现实意义,关键之处不在于“托尼世纪”本身,因为当时敌视资本主义(和高利贷)的人似乎更多,而在于接下来的一个世纪(1640—1740)。 [11]

首先,在英国内战期间,共和国时期(Commonwealth)、克伦威尔摄政时期(1642—1659)的政体和加尔文教徒(不管是清教徒还是苏格兰长老会教徒),在赢得同王室、骑士和保王党的战争中均发挥了重要作用;此外,他们在治理共和摄政时期的英国和改变英国传统教会的性质中,也发挥了不容小觑的巨大作用。 [12] 1659年,克伦威尔去世后的次年,反对军推翻了克伦威尔儿子理查德·克伦威尔所统治的护国政体,并解散了长期议会。1660年4月,取代长期议会的新议会邀请曾流亡欧洲大陆各国的查理二世(1660—1685年在位)回国复辟王室。随后,复辟议会颁布了两部法律,即1661年的《市镇机关法》(Corporation Act)和1673年的《宣誓法》 [13] ,旨在清除加尔文教派和共和派在英国教会和政府(国家政府及地方政府)内的影响力。

这两部法律规定,任何谋求教会或政府相关公职(包括军队士兵、地方法官和教育界人士等)的人,必须宣誓遵守英国国教第三十九条教规,并且每年必须参加国教教会举办的圣餐仪式。如前文所述,那些拒绝宣誓的信徒被称为非国教教徒或异教徒。同加尔文教徒和长老会教徒(加尔文派和长老派)一道,这些异教徒中还包括其他的新教教派,如浸礼宗、贵格会、一神论派,以及后来的卫理公会派。 [14] 但是,信奉天主教的国王詹姆斯二世(1685—1688年在位)在光荣革命中被废黜后,他的女儿玛丽二世(1689—1694年在位)及其丈夫荷兰奥兰治王子威廉三世(1689—1702年在位)开始联合执政,玛丽和威廉在1689年的《宽容法案》(Toleration Act)中,坚持宣称议会将保护加尔文教徒(天主教徒和一神派除外)的宗教权利。 [15] 但该法案并未废除之前《市政机关法》和《宣誓法》中的规定,因此异教徒仍不能谋求前文提及的政府职位,或同政府和教会有关的职位或教职。

这些社会政治事件和环境本身,是否解释了为何异教徒会在接下来的科学革命(始于1660年)和随后的工业革命时代,扮演如此重要和明显不相称的角色?抑或如韦伯—托尼命题所表明的,我们可以从加尔文新教教义的社会心理演进过程中寻找答案?又或者,除了补充性的解释外,是否还存在其他的替代性解释?

显然,在第一个设问中,对这种明显不相称的角色,我们可以找到一个显而易见的解释,即新教徒人数很少,他们并没有受到真正的压迫,尽管只获得社会的部分宽容,但仍享有适度的信仰自由,因此,他们具有挑战精神。由于发现自身不能通过正常途径来谋求财富、权利和社会声望(只有英国国教信徒才能借助这些途径),异教徒只能设法寻找其他仍向他们敞开的途径,即通过创建工商企业、从事贸易经商及金融银行和工业实业(当然还有商品农业)等途径,来获得成功,追求财富。在自我期许和社会压力之下,他们也可能有证明自己的强烈心理冲动和社会动力,因此即使为数甚少,也不意味着异教徒的社会地位更加卑微。

另一种解释来自阿什顿(T.S.Ashton),他认为“事实表明,大致看来,非国教徒构成了中产阶级中受过更好教育的群体”,这主要是因为存在着大量所谓的异教徒院校(1948,第19页)。由于传统的教会学校与国家赞助的学校和大学拒绝接收异教徒学生,后者只能建立属于自己的教育机构,即异教徒院校。许多这样的院校均参照苏格兰长老会的学校建造,在阿什顿看来(不乏其他人的赞同),它们如苏格兰的大学一样,“早于任何其他处在同一时期的欧洲国家”。 [16] 这类学校重点教授数学、物理学、生物学和现代语言(特别是英语、法语和德语)。课程中也包括一些实践性的科目,如会计、测量和工程学等。若不考虑机会成本,它们就不必避开英国国教学校(即公立文法学校)长期所擅长的传统科目,如希腊语和拉丁语文学、哲学、神学和历史学等。即使异教徒院校也教授历史学和拉丁语,但教授的学科框架和重点有所不同,事实上许多异教徒对拉丁语的疑虑很深,因为它仍然是天主教会的基本语言。

在阿什顿看来(当然其他许多历史学家也这样认为),苏格兰学校和英国异教徒院校提供的教育,更符合1660年后科学革命及随后英国工业革命的需要,更有可能激发出有利可图的创新和企业家精神。但阿什顿命题事实上并未告诉我们,这些学校和传统学校相比,为什么会有如此大的区别和优势,特别是,为什么它们会如此以科学界和商界为导向。答案之一可能在于,设计课程的人并不囿于几个世纪以来的传统惯例、教会制裁和贵族社会的各种要求。但也可能是由市场需求所致,绝大多数来自主流中产阶级家庭的学生,在毕业后均步入了工商贸易、金融和机械工程等领域。

即使上述两种解释都成立,我们也不会舍弃韦伯—托尼命题的精髓,尤其是从英国社会在17世纪末、18世纪及19世纪初所经历的道路看,上文讨论的加尔文教义确实有很强的解释力。为了换一个历史视角,我们不妨回顾法国的经历。1685年,即威廉三世颁布《宽容法案》的四年之前,法国国王路易十四废除了亨利四世(本是加尔文教徒,为保住王位,不得不改信天主教)于1598年颁布的《南特赦令》(Edict of Nantes),以便给法国的新教胡格诺派教徒授予完全的宗教信仰自由权和公民自由权,从而结束国家的四分五裂和灾难深重的宗教战争(1562—1598)。《南特赦令》的废除很快便导致法国大量胡格诺派教徒背井离乡,他们中的许多人像英国异教徒一样,在贸易、商业和银行业中扮演着极其重要的角色。 [17] 许多胡格诺教徒逃到了信奉新教的荷兰和德意志各邦国,另一些则逃到英国,他们对英国工商业界的发展做出了巨大的贡献,特别是在贸易和银行业(参见Crozet,1991)。

斯坦利·查普曼(Stanley Chapman)在其颇有影响力的专著《英国的商业企业》(Merchant Enterprise in Britain,1992)中,为工业革命时代异教徒非同寻常的经济和社会作用提供了许多额外的支持性证据,他尤其强调异教徒对海外地区(特别是美洲殖民地)同宗教徒之间的国际商业联系发挥了重要作用,事实上,就“发放信贷和传递交易报告(trading report)”所必需的信任而言,异教徒的家族谱系和宗教关系无疑至关重要。委托—代理关系(在欧洲经济史上,这类交易关系可能占大多数)中涉及的所有经济交易,极度仰赖各参与方之间的互信互赖,以此才能避免实施契约和监督大量活动所需的高昂的交易成本。当然,绝大多数经济学家将很快认识到这种委托—代理关系的重要性,它以宗教信仰相同、社会环境和商业活动经历相似的人们的知识和信任为基础,或者建立在宗教信仰相同者和某一家族成员联合抵抗敌对势力的共同需求之上。或者如戴维·兰德斯如此深刻精辟地观察到的那样:“在银行业(和商业贸易领域),关系极其重要。” [18] 最后,查普曼认为,对18世纪和19世纪贵格会和一神论派教徒突出的商业成就来说,经济理念所发挥的作用不亚于关系网络(1992,第43—47页)。

当然,在新教教义和现代资本主义,特别是已得到很大一部分历史学家和社会学家关注的资本主义企业家精神的发展之间,也存在许多其他可能的关系或假设关系,本章并未一并予以考虑。 [19] 这些关系的研究,包括对工匠、商人、专业人士及企业家同样适用的新教“职业道德”(work ethic)更深入的社会学分析。另一种可能的关系是忏悔和自责,它也是新教教义和天主教教义之间的一个主要区别,并未得到很好的研究。当然,人们对天主教忏悔的影响和普及性早已耳熟能详,在告解礼上,忏悔者必须向某个不露面的牧师忏悔他或她曾犯下的罪行,以求得对这些罪行的赦免或正式解除,也即求得宽恕,因而暂时解除罪恶感。但新教徒却无这种忏悔仪式,他们不必求得这样的赦免,从而也无须获得对自身所犯罪行的解除。因此,究竟在何种程度上,新教徒(不仅包括加尔文派和其他异教徒)有动机获取成功以消除他们的内疚心理?与其说为犯下的本罪(actual sins)内疚,倒不如说为没能履行根深蒂固的宗教理念,包括新教“职业道德”而内疚? [20]

二、英国光荣革命和随后财政改革时期的新教徒

最终,任何涉及新教教义和资本主义之间的关系,以及自内战结束和克伦威尔摄政到工业革命兴起这段时期(近一个世纪期间)异教徒角色的分析,必须被置于英国重大宪政和制度变迁的背景之下。推翻国王詹姆斯二世(1685—1688年在位)的复辟统治,取而代之以玛丽二世及其荷兰丈夫奥兰治公爵威廉三世的联合执政,这两者均是光荣革命的重要产物。1989年,道格拉斯·诺思和巴里·温加斯特(Barry Weingast)写了一篇论述英国光荣革命影响的著名文章。这些影响不止包括1689年《宽容法案》颁布后的准宗教信仰自由(quasi-religious freedom),更重要的是最终确立了议会下院在财政领域拥有至高无上的权力。这反过来催生了司法独立、法律制度和产权的确立,既涉及市场经济(由此极大地降低了诺思所定义的交易成本)领域,又涉及政治领域和民事行为能力。最直接具体的例子便是1689年颁布的《权利法案》(Bill of Rights),它确立了法律高于王权的规则。 [21]

特别是对企业家精神研究而言,可能同样重要的是,英国人所称道的财政改革(Financial Revolution),其主要的制度特征显然是从威廉的荷兰共和国(联省自治制度)移植而来的。 [22] 这产生了一种由议会(而非王室)负责的可永久融资的国债,它以政府出售完全可转让的无限期年金(荷兰养老金)为基本前提,可以在伦敦和阿姆斯特丹证券交易所进行交易,并且通过征收获议会授权的消费税来偿还。 [23]

对经济史中关键“转折点”的此类颠覆性再解释,很自然地在近期的期刊文献中引起了相当大的反响(参见Sussman和Yafeh,2006;Stasavage,2003,2007)。尽管我认为这些批评并没有成功地驳斥诺思—温加斯特命题,但鉴于本章研究的是英国企业家精神且篇幅有限,故而不会进一步分析上述争议,不过我会提及重要的一点,即异教徒和天主教徒均须面对的一个重要的宗教问题——高利贷——同财政改革的起源及性质之间的关系。

正如我在其他地方指出的,财政改革起源于13世纪初反高利贷运动的迅猛复苏。随后,约在1215年,教会执事拉特兰四世(Lateran IV)及同一时期成立的两个托钵修道会(方济会和道明会),大力劝诫那些索取和偿付贷款利息的信众远离高利贷这一带来地狱之火和永恒诅咒的罪行。大量证据表明,从13世纪20年代起,在法国北部和佛兰德的许多城镇里,越来越多的商人和金融家对这些永恒诅咒充满恐惧,他们宁愿以低得多的回报购买市政府的年金(长期公债或退休金),而从贷款和债券中所能获得的利息收入则要高得多。早在1251年,教皇英诺森四世(Innocent IV)便已规定,长期公债或年金不算贷款,不受高利贷禁令的约束,因为购买方已将其资本永久性地让渡给了出售方,他已没有权利赎回或撤回这项投资,而出售方却能在以后按票面价值赎回年金。到16世纪,年金(长期公债)的销售已开始取代借贷,成了西欧国家公共借贷的主要形式,这样一来,它便为英国自身的财政改革提供了历史先例(Munro,2003a,2008c;Tracy,1985,1995,2003)。

对17世纪的英国来说,重要的不过是:绝大多数新教徒仍然像绝大多数罗马天主教徒那样,对高利贷充满敌意,甚至可能比后者还要严重。但是,传统观念认为,在伊丽莎白一世于1571年修订了高利贷法,以允许借贷利率最高可达10%(此后高利贷意味着任何高于这一上限的利率)后,公众对社会上一些“正常”利息的敌意似乎已逐渐消退。然而,这种观念其实同真相相差甚远。甚至在重订法令的序言中,伊丽莎白一世也用了大量贬义词,几乎以自相矛盾的口吻称“所有高利贷”均是“上帝律令所禁止的”。 [24] 事实上,伊丽莎白只是恢复了她父亲亨利八世于1545年制定的法令而已,该法令认为:“高利贷无论如何都是上帝彻底禁止的,它也许是最可憎和最可恨的恶习(Usurie is by the worde of God utterly prohibited,as a vyce moste odyous and detestable)” [25] 。更偏向新教徒的爱德华六世曾于1552废除了这一法令。

此外,宗教改革运动的两位倡导者兼领袖,约翰·加尔文(1509—1564)和马丁·路德(Martin Luther,1483—1546),在高利贷问题上,实际上并不像人们普遍认为的那样更开明。他们只是勉强接受利息偿付,但这只针对投资贷款,且利率有5%的最高上限。 [26] 加尔文本人明确表达了他反对高利贷的立场,他认为“一个高利贷者很少能做到诚实”。 [27] 他还声称,所有习惯于做高利贷者的教徒,均该被逐出教会(Noonan,1957,第365—367页);事实上,1581年在荷兰召开的加尔文派宗教会议已经下令,银行家永远不得参与圣餐仪式(Parker,1974,第538页)。随后,在17世纪,某位英国清教徒牧师注意到,“加尔文把高利贷行为看作一种类似于药剂师施毒的勾当”。 [28] 也是在17世纪初,著名哲学家弗兰西斯·培根(Francis Bacon)爵士(1561—1626)便已断言,“高利贷毫无疑问是众恶之一,尽管不是其中最恶劣的一个”。 [29] 在理查德·托尼看来,直到英国内战爆发前夕,英国的新教徒牧师仍竭力劝诫信徒远离“高利贷这种使人灵魂堕落的恶行”(Wilson,1925,第106—134页,尤其是第117页;Tawney,1926,第91—115页、第132—139页、第178—189页)。

因此,注意到以下这点很重要,即在高利贷律令的现代早期发展历程和英国财政改革的起源中,尽管伊丽莎白一世(1571年)制定了10%的最高利率,议会却在不久后降低了这一法定上限,最终使之同实际利率的长期下降保持一致:从1623年的8%,降至1660年的6%,再降至1713年的5%,最终5%的利率上限一直延续到了1854年议会废除高利贷律令为止。 [30] 所以,关于英国财政改革,另一个重要之处在于确立了可永久筹措的国债,完全以年金而非借贷工具(债券和信用券)为基础,由于法定利率上限很低,所以便不受高利贷律令的约束。 [31] 财政改革大获成功的表现之一是,政府借贷利率从1693年百万英镑贷款(Million Pound Loan,实际上是一种终生年金,它成了实施财政改革的基础)时的14%,已降至1757年3%的统一公债收益率,其间,首相兼财政大臣佩勒姆(Pelham)完成了国债转换(Pelham's Conversion)。 [32]

用于筹措战款的政府借贷成本如此大幅下降,“挤出了”私营企业的资本投资;但是,完全可转让的统一公债为英国企业家借入资本(不管是营运资本还是固定资本)提供了一种极有价值的抵押品。 [33] 在企业运作和发展的某些阶段,如果不能及时借到所需资金,则只有少数企业家能生存下来。

三、关于“农业资本主义”的托尼命题及“绅士阶层的兴起”之争

早在《宗教与资本主义的兴起》出版前的1912年,托尼便已凭借《16世纪的农业问题》一书对都铎王朝和斯图亚特王朝时期英国圈地运动和“农业资本主义”演化的研究而在学术界享有盛名。大约30年后,即在1941年他的声望正如日中天时,他的著名论文“绅士阶层的兴起”遭到了纷至沓来的尖锐批评、贬损和恶意攻击。他的志向是探讨英国内战和现代资本主义的社会与经济起源。在托尼看来,英国绅士阶层已经(或大部分已经)变成了农业“资本家”,浑身洋溢着创业精神和利润最大化动机,完全不同于军事导向的传统贵族——或者更准确地说是贵族阶级,包括公侯伯子男五等爵士和大主教等。

“绅士”的称谓必须被理解成一种特定的英国社会制度安排,同纯粹的贵族阶级密切相关。 [34] 因为从许多方面看,英国贵族均不同于欧洲大陆国家。首先,根据长子继承法,只有长子才能继承贵族头衔和附属庄园,从而有权在上议院中和议员们平起平坐。法律规定,即使能终身世袭贵族称号,其他家族同辈成员也只能是普通平民。但在欧洲大陆国家,他们却被当作贵族中的一员。因此,许多英国绅士是比家族长子年轻的弟弟和嫡亲,结果正如托尼不愿意承认的那样,双方之间在经济上、社会上和政治上通常差别不大。他们显然还称不上是一个独立的社会阶级。其次,在大陆国家,所有骑士(骑马的士兵)均被看成是贵族(noblesse d'épée),而在英国,他们则是法律意义上的平民,构成了中世纪和现代早期英国下议院的大多数。再者,英国绅士也是由这些父辈通常出身于资产阶级甚或自耕农的第二代农民绅士所构成的,这些农民绅士的父辈通过购买大量庄园,并以小庄园贵族般的生活方式培养孩子,尽管(在托尼看来)他们并未丢弃其资产阶级的贪婪和创业本能。 [35]

托尼命题再次以新教教义问题为切入点,即国王亨利八世为确立英国国教的独立性,于1534年颁布了《至尊法案》(Act of Supremacy,宣布王权高于教权),由此和罗马天主教会公开决裂,1536—1541年期间修道院的解散,则使双方的决裂更加彻底。起初,几乎占英国已开发耕地20%的修道院土地中,绝大部分被奖赏或出售给了亨利八世的贵族支持者,以确保他们能支持亨利八世对抗罗马教廷。但在接下来的100多年间(从1536年到内战爆发时的1642年),约有90%(取最大估计值)的修道院土地流转到了绅士阶层手上。 [36]

在托尼看来,隐藏在上述土地向绅士阶层大量转移背后的经济机制是价格革命,特别是对1520年至17世纪50年代中期这场旷日持久的通货膨胀的各种不同回应。 [37] 他声称,传统的封建贵族在价格革命时代一直疲于应付三个相关问题:第一个问题是,绝大多数贵族的不动产,都以成百上千个不止分散于英国还分散于不列颠群岛的庄园为形式。这种分散化使不动产管理变得异常困难,加上多数不动产收入都由自由持有农、公簿持有农在土地使用期内缴纳固定的封建税费(feudal dues)和相对固定的(名义)地租构成,结果使不动产收入没有随物价上涨而增加。

第二个问题在于,许多贵族仍怀着一种封建心态(feudal mentality),鄙视任何改进商业地产和追求利润最大化的想法,这显然不是托尼所说的任何一种“农业资本主义”。对那些有可能严重冲击农奴生活的想法,他们也不屑一顾,因为许多农奴世世代代保持着对封建领主的忠诚。第三个密切相关的问题是,维持贵族等级的政治、军事和社会地位所需的开销越来越大,已经很难支撑下去,特别是许多这类成本(主要是军事和诉讼服务)的上升速度远大于消费价格指数或一般价格指数的上涨速度。 [38]

对伊丽莎白一世时代的贵族而言,不管这些情形是否属实,许多贵族确实采取了最消极的措施来应对通货膨胀,他们靠出售土地(尤其是新近获得的不适用贵族不动产限定继承权的土地)维持生计。这意味着首先出售的主要是修道院土地,尽管许多贵族最终不得不出售他们祖传的庄园土地。出于相同原因,都铎王朝和斯图亚特王朝时期的君主也不得不廉价变现王室土地。 [39]

另一方面,在托尼看来,许多绅士却不必面对上述棘手难题。由于绅士的不动产要少得多,通常只有几个庄园,他们能更理智地管理这些地产,其能力也绰绰有余。事实上,在都铎王朝、斯图亚特王朝和汉诺威时代的英国,管理庄园附属领地已变得非常普遍,因此到17世纪初,大约70%的英国耕地已经成了庄园的附庸。 [40] 这种趋势剥夺了其他共同体(communal)农民的土地租赁权,使分散土地得以合并成块,以往农奴租赁的土地能在简单的统一管理下形成紧凑的小农场,而不管是庄园主还是按市场租金租赁土地的农奴都采取了这种管理方式。这使绅士地主和已免于农奴产权和共同体约束的大农奴能从事新的畜牧业,畜牧品种则大多从低地国家进口。因此,不管是把不动产当作资本农场来自己管理,还是将附属土地短期出租给佃农经营,多数绅士均能获得更多的经济租金(李嘉图租金),这些租金随着绝大多数农产品真实价格的稳定上升而不断积累,否则这些租金一般会流到自由持有农和公簿持有农手中,因为他们只需向庄园主缴纳固定的名义地租。

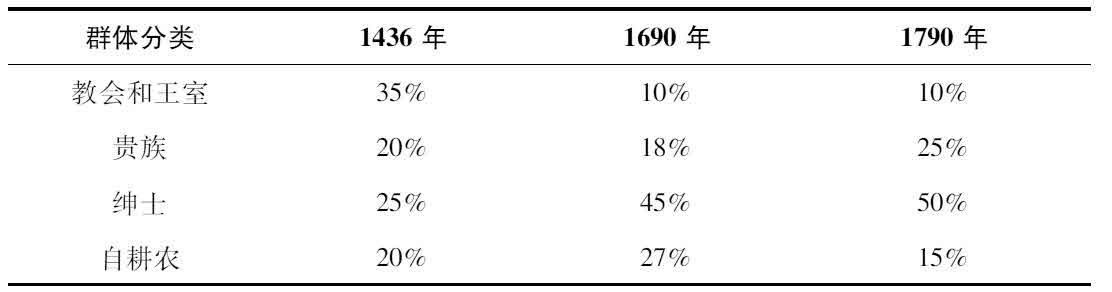

现在能不能找到土地所有权如此大规模转移的证据呢?根据各种资料来源(托尼当时尚不能获得这些资料),如表5-1所示,绅士持有的土地占英国耕地的比例从1436年的25%左右(这表明绅士阶层远在1536年以前已经“崛起”)迅速上升至1690年的45%,到1790年为50%。

表5-1 英国不同社会群体所持有的土地比例(1436年、1690年和1790年)

资料来源:Mingay(1976,表3.1,第59页),基于Cooper(1967),Thompson(1966,表3.1)

注:数据做了相应处理,以使各年份比例之和为100%。

1690年之前,这些绅士似乎主要来自教会和王室,两者占土地总量的比例从1436年的35%下降至1690年的10%左右,同一时期内,拥有贵族爵位的人所占的比例却只从20%下降至18%。但上述数据有很大的误导性,它们并未披露1690年时贵族土地(地产)占全部耕地中相当大的比例,贵族土地主要由封建庄园构成,这些庄园为1660年后(出于各种原因,贵族头衔的授予已经大大减少)获得贵族爵位的绅士所有。如表5-1所示,像哈巴库克(H.J.Habakkuk)声称的那样,这些数据无疑为以下现象提供了重要解释,即一个世纪后的1790年,这些重新焕发出生机的贵族(他们已完全不同于伊丽莎白时代)所持有的土地比例再次回升到25%左右。请注意,从该表可以看出,自1690年至1790年,贵族和绅士的土地获得主要以牺牲自耕农的土地保有权为代价。

我们不应假设这些新兴贵族阶级已经抛弃了以前绅士的习惯、文化和社会经济(特别是创业)观念。事实上,他们中的许多人,如诺福克的第二代子爵雷纳姆的查尔斯·汤森(Charles Townsend,1675—1738,人称“萝卜汤森”,均是新耕作法(New Husbandry)的鼓吹者和践行者。 [41] 当然,人们也会发现许多差异,一些绅士作为农业资本家颇为失败,另一些则不能较好地管理家族庄园,他们与其他一些有能力应付物价上涨和经济增长的贵族地主形成了鲜明的对比,尽管在后复辟时代,绝大多数这样的绅士都由贵族绅士出身。

总之,即使绅士阶层在托尼生活时代的许久之前已开始崛起,但关于“绅士兴起”的托尼命题仍值得获得比绝大多数历史学家愿意给予的更多支持和称赞。无疑,都铎王朝和斯图亚特王朝时期的英国,确实经历了大量膏腴之地转移到更有可能、更有能力且显然更愿意从事不动产管理和其他商业运作(实际上可称之为追求利润最大化的创业行为)的人们手中。 [42] 而且,如托尼和其他人已指明的,这些绅士中的许多人(特别是在17世纪)均是清教徒,其中最著名的例子无疑是奥利弗·克伦威尔(Oliver Cromwell)本人(参见1984,1988)。

在多大程度上,至少数量可观的英国绅士和他们的主要租户变成了真正的“农业资本家”,引进以市场为导向的混合畜牧业(在种植粮食和其他耕地作物的同时,饲养绵羊和奶牛等牲畜)方面的重大创新,并着眼于获取最大化利润,这点并未得到充分研究。但不妨想象一下,赫里福德郡(Herefordshire)的乡绅罗兰·沃恩(Roland Vaughan)身上体现出的创造性和企业家精神。他于1589年发明并普及了“浮动草甸”技术。这项资本密集型创新必须用到闸门、堤坝和水渠,每年12月,需从小溪和河流中取水来浇灌草甸,3月又要把积水排尽。如此一来,在冰冻季节便给草甸提供了一个保温层,使冰层下面的土地免受冻害,泥土中的草根能更早和更好地萌芽,从而获得了近8倍于以往的牧草产量。 [43]

当然,这一时期英国农业的特征确实发生了巨大变化,特别是由于轮作技术的大量普及,使农业生产率大幅提高。从根本上看,轮作技术意味着对农用土地的轮换利用,即在五年或更长一个周期里交替用于农耕和畜牧(这与以往永久耕地和永久畜牧的方法截然不同)。因此,大量作物,包括生长能力更强的固氮豆科植物(三叶草、苜蓿和红豆草)、其他饲料作物和经济作物的栽培,降低了对开垦处于休耕期耕地的需求。这还导致了草甸更为茂盛多产,从而使畜牧业的生产率大大提升。上述现象反过来改进了牲畜饲养技术(从耕地中获得的饲料作物大幅增加),扩大了牛羊饲养规模。同样重要的是,圈地和轮作技术也使牲畜的选择性育种成为可能,而在此之前的开放草甸的公共放牧方式下,这几乎是不可能实现的。轮作技术对后来发生的农业革命至关重要,在现代化学肥料发明之前,它提供了最有效、生产率最高的农耕方式。 [44]

轮作技术最大规模和最广泛的扩散出现在17世纪60年代至18世纪40年代的农业衰退时期,特别是随着新豆科植物的栽培,当时相对价格的变化更有利于饲料作物和经济作物,尤其是更有利于牲畜产品,而不利于粮食作物。与此同时,谷物价格的下跌同工资和其他农业生产成本的上涨一道,带来了价格—成本的下行压力,这反过来又为农民提高单位劳动力和每英亩土地生产力提供了强大的激励。引进轮作技术和浮动草甸,需要投入大量资本,通常通过抵押圈地获得这些资本,而若是在开放草甸的公共放牧方式下,土地抵押几乎不可能出现。这些地主和实力最雄厚的佃户确实已能获得土地抵押融资,他们和那些成功地大幅提高了地租和利润空间的人们一起,显然可以被称为企业家,不管从何种意义上说他们都无愧于农业资本家的称号。 [45]

但人们可能会质疑,尽管许多这样的绅士已经算得上是真正意义上的农业资本家(用托尼的话来说),推动了能提高农业生产力的重大技术创新,而且也确实促进了英国的经济发展,但这些进展实际上同企业家精神的研究并无多大关联。其实,如果我们根据约瑟夫·熊彼特的见解,则托尼关于农业资本主义的命题至少有两个方面的重要意义。

四、熊彼特论企业家精神

首先,我们当中研究企业家精神的多数人,都深受熊彼特的研究所启发,特别是他论述企业家精神问题的经典论文,当然也包括他的其他许多著作。 [46] 熊彼特对企业家精神的历史发展观似乎不局限于工业、商业和金融业。我认为,他私下很可能会同意托尼关于“农业资本主义”(如果熊彼特认可这种说法)是现代企业家精神演化中的重要部分这一论述。事实上,熊彼特对企业家精神的定义极其宽泛,即“成功地将要素转化或组合成产品(和服务)的活动”。他进一步解释说:“如果创业活动和一般管理活动之间不一定存在着明显的分界线”,则“对给定条件的适应性回应和创造性回应之间可能就不存在恰当与否的问题,但两者有着本质上的区别”。对熊彼特而言,企业家的同义词是商业创新者(business innovator),即那些在自己经营的企业中,有能力成功引进和维持富有成效且有利可图的经济变化的人。尤其重要的一点是,熊彼特认为“创业才能不一定体现在某个自然人,特别是某个具体的自然人身上”(Schumpeter,1949,第254—255页)。

当然,本章的基本目的之一是要研究促使有利可图的创新成为经济增长关键的经济、社会和文化力量。一个相关问题是,我必须阐述在经济体的四个部门(包括农业部门)中,创新(特别是技术创新)向来都是资本主义企业家精神的基本产物。首先,我们必须明确区分纯粹的发明和企业家创新,在纯粹的发明中,有许多发明在它们那个时代从未得到运用,例如亚历山大港的希罗(Hero of Alexandria)发明的约由60台内燃机组成的气泵,而企业家创新则是成功运用新工艺和某些工商企业,包括农业企业中的新技术,由此带来生产率的提高和利润最大化。

探讨现代早期英国绅士在这类企业家创新中扮演着何种角色的另一个目的,仅仅是长期以来被接受的一个事实,即许多绅士地主未能从地租中获得更多的土地收入分成。他们也没有把企业限定在农业部门。他们也投资于采矿业、冶金业和纺织业。需要注意的是,许多资本主义工商企业(特别是在采矿业和冶金业),必定都能在绅士庄园中找到;这些企业的资本投资许多都来自绅士地主,他们从这些投资中显然获得了巨额的国民财富(特别是,参见Simpson,1961)。除了最近一些重要的研究外,他们究竟在多大程度上促进或致力于推动现代早期英国的工业发展,并为之提供了必要的资本条件,是另一条需要更全面地加以探讨的研究思路。 [47] 更重要的是,需要对这些绅士做全面的历史分析,特别是受过良好教育的绅士,以及那些在社会、经济和政治上均出身于名门的绅士后代,他们成了在商业中追求利润最大化的成功企业家,这里的商业就是通常所理解的工业、商业和金融业。

五、关于价格革命时代利润通胀和工业资本主义兴起的汉密尔顿—凯恩斯命题,以及古尔德替代命题

“二战”前对托尼世纪(1540—1640)的经济问题,特别是关于价格革命问题的研究中,有两位曾颇负名望的学者,尽管他们(对相关问题)的研究层次尚未达到托尼的水准。对任何探讨现代早期工业资本主义的起源以及与之密切相关的资本主义企业家精神等问题的学者而言,他们两人在引出一些非常重要的主题上仍然很重要。如果他们确实通过对这些关键问题的研究,促进了我们对现代早期英国企业家精神和工业资本主义的理解,那么我们就不能因为其学术研究中的一些所谓的纰漏而忽视他们。

第一个作者是厄尔·汉密尔顿(Earl Hamilton,1899—1989),芝加哥大学经济学教授(1949—1969)和1951—1952年美国经济史学会主席。他对经济史的主要贡献在于为解释欧洲价格革命时代的通货膨胀现象提供了一些基于货币数量论的统计学基础(Hamilton,1928,1929a,1929b,1934,1936,1942,1947,1952)。从法国哲学家让·博丹(Jean Bodin,1566)开始,多数学者事实上已经假设价格革命的主要原因是美洲白银的流入(Bodin,1946;Wiebe,1895)。事实上,西班牙、英国和低地国家的通货膨胀早就开始了,意大利至少从16世纪20年代便已开始,这比任何有明确记录的西属美洲殖民地白银流入欧洲的时间都要早得多。一些经济史学家,尽管注意到了这一事实,却不幸跳到了一个错误的结论上,即认为这种通货膨胀真正的基本诱因是人口增长。事实上,通货膨胀的最初原因是货币方面的,表现为德国南部和中欧白银采掘业的繁荣(约1460—约1550),以及16世纪20年代的财政革命,这两点是显而易见的,因为汉密尔顿本人也意识到了这两点重要性,并且与流行的观点相反,他并不认为美洲白银流入是价格革命的初始原因或17世纪上半叶西班牙通货膨胀的主要原因,当时通货膨胀其实已渐入尾声。 [48]

汉密尔顿的第二个著名论断是他在1929年提出的一个命题,即价格革命时代的通货膨胀现象借助“利润通胀”(profit inflation)机制,从根本上导致了现代工业资本主义的诞生,这个命题同本章研究的企业家精神这一主题有着更强的相关性。著名经济学家凯恩斯公开表示对汉密尔顿的论文极为赞赏,使汉密尔顿声名远扬,而且“利润通胀”这一术语实际上也是凯恩斯发明的(1930)。 [49]

从根本上说,汉密尔顿和凯恩斯均认为在这一时代,行业工资(industrial wages)滞后于价格上涨,特别是在英国(西班牙要好一些),因此为获得不断增加的利润,多数英国企业家选择投资于规模更大的、资本更为密集的制造业行业和其他工业或商业企业,例如,海外股份制贸易公司(参见下文)。

在英国,正如许多其他欧洲国家那样,名义工资或货币工资的增长确实滞后于消费价格的上涨,这种现象(即使到了20世纪)在许多其他地区也能发现。但汉密尔顿的不幸之处在于,他用小麦价格来计算物价水平。从20世纪50年代起,绝大多数经济学家习惯用亨利·布朗(Henry Phelps Brown)和希拉·霍普金斯(Sheila Hopkins)建立的模型,即通过构建一个由“一篮子消费品”加权所得出的消费价格指数。在他们的指数中,大约有80%的商品权重由小麦、黑麦、豌豆、大麦、麦芽(酿啤酒用)、黄油、奶酪、肉类和鱼类等食品构成。剩下的20%为一般工业产品,主要是纺织品和燃料。 [50] 这一时期所有的价格指数中,谷物价格上涨最快,其上涨幅度非常明显,其次是木材燃料和牲畜。工业制成品的价格确实也出现了上涨,但上涨幅度远小得多。不同行业各自制造品的价格上涨幅度是否快于该行业从业者的工资上涨幅度,目前对这一点尚不清楚。

在这种情况下,人们可能会问,当劳动力变得相对便宜,且从绝对值上看变得更为廉价时,为什么根据汉密尔顿模型(Hamilton model),英国的工业企业家一定要将他们设想中的额外利润(如果有的话)投资于大规模的资本密集程度更高的行业?此外,如果工业劳动力的实际工资已经下降,则从他们生活成本却在上涨这一点来看,一般只有在其他经济部门(农业、商业和金融业)从业人员的实际收入大于补偿性增长时,工业家才能获得市场收益。这是一个汉密尔顿和凯恩斯(事实上其他绝大多数历史学家)均没有认真考虑过的重要问题。

由于目前已能更好地观察到现代早期欧洲相对价格和工资的长期变化,我们似乎可以自信地断言,汉密尔顿和凯恩斯关于工业家未能获得任何可证实的通胀利润这一论述是不合理的。事实上,若没有确切考量行业工资和由工薪阶层生产的制造品批发价格之间的长期关系,任何经济史学家都不能得出这一论断。在16世纪末和17世纪,低地国家无疑是欧洲最发达的工业区,我本人已经发现了关于“利润通胀”的相反证据,即(对建筑工人而言)行业工资的上涨幅度总体上要大于工业价格指数的上涨幅度,但这似乎并未削弱17世纪低地国家绝大多数工业家和企业家的利润和财富(Munro,2002)。

且不论这些地区和其他地区的通货膨胀是否降低了经济体各部门的劳动要素成本,这似乎只是一个毫无实际意义的趣味性问题,但它却引出了两个非常重要且更重大的问题:(1)通货膨胀和通货紧缩对所有生产要素的成本究竟有怎样的历史影响?(2)工业企业家如何应对实际要素成本的变化,即这些变化是不是刺激企业家创新的另一种因素?

只有极少数经济史学家讨论了这个重要问题,约翰·古尔德(John D.Gould)算是其中之一,尽管他(很遗憾地)没能影响对该问题的历史诠释。在一篇如今已被遗忘的发表于1964年的文章中,古尔德声称,通货膨胀通常会降低资本这种更重要的要素的成本。因此,在现代早期的企业家通过合约(这些合约明确规定了以通行记账货币支付年度利息,最终偿还本金)借入资金进行资本投资的情形下,价格革命时代的通货膨胀降低了以前借入的资本的成本。认为这一时代(从现代标准来看,当时的年度通货膨胀率并不算高)的贷款人通过提高利率来应对资本成本下降的论点是不能成立的,因为有充分的证据表明,名义利率在16世纪出现了持续下跌,在佛兰德,名义利率从1511—1515年的20.5%跌至1566—1570年的11.0%,因此实际利率实际上由于通货膨胀而下跌得更快。 [51]

最后,我们可以观察到,一旦价格革命确实降低了资本成本,它也是通过更直接地促进资本密集度更高的大规模制造业的发展来实现的。人们也可能会认为,它只是促进了大规模资本密集型农业和商业企业的发展。

但未得到很好阐述的汉密尔顿命题真正重要的地方可能在于,受它的启发,汉密尔顿的同事约翰·内夫(John Nef)提出了一个替代理论,来解释都铎—斯图亚特王朝时期英国真正意义上的工业资本主义的现代早期起源,该理论显然涉及理性(若非更甘冒风险)的创新型企业家精神。

六、内夫命题再反思:都铎—斯图亚特王朝能源危机和早期工业革命

约翰·内夫关于同一问题的对应命题是,英国在托尼世纪(1540—1640)经历了一场名副其实的“能源危机”,在内夫看来,企业家们通过“早期工业革命”很大程度上化解了这场危机。这次工业革命涉及非常重要的工业创新,尤其是燃料消耗方面的重大技术创新,这些创新也是通过大范围的真正意义上的资本主义企业来实现的。 [52]

传统的中世纪经济和现代早期工业经济基本上都是以木材为基础的,木材不仅是燃料还是建筑材料。在内夫看来,能源危机表现为木材和木炭价格的不断攀升,几乎上涨到了谷物价格的两倍多。导致这种现象的潜在原因是人口增长。事实上,如我们现在(比内夫更清楚地)所知道的,英格兰和威尔士的人口在这一时期翻了一倍多,从16世纪20年代的225万左右增长至17世纪50年代中期577.3万的峰值水平。 [53] 人口膨胀同城市化的迅猛发展和服务于海外贸易的造船业的快速增长一起,导致英国出现了一场远甚于北欧各地所经历过的森林过度砍伐。

此外,如内夫所指出的,同其他遭受类似燃料危机的欧洲地区相比,英国有一种非同寻常的优势,即它比较容易获得大量相对廉价的煤炭供给,英国多数地区均能很方便地通过水道(河运或海运)运输这些煤炭。因此,木炭和煤炭的价差持续扩大,为工业企业家从木头燃料或木炭转向煤炭燃料提供了强大的成本—价格和利润激励。但从20世纪50年代中期开始,这一论点很快激起了各领域学者相当多的通常是饱含敌意的批评。 [54]

在这一点上,内夫对燃料价格的分析中有两个重大缺陷必须引起注意,但是,内夫的批评者们也并没有彻底、明确且令人信服地解决这两个缺陷。第一个缺陷是,正如许多批评者事实上已指出的,内夫荒谬地断言,英国在该世纪经历了一场“全国性的”能源危机,因为当时并未形成全国性的木材、木炭或煤炭市场,且一些区域市场的可得证据也表明,各地能源价格通常存在着显著差异。由于内陆运输和商业基础设施仍然严重不足,一个全国性的市场也就绝不可能出现。应该注意到,木炭并非一种容易运输的商品,这主要是因为它本身的脆弱性,即物理形态上的不稳定使得这种燃料只要被轻轻一碰或一撞就变成碎粒。事实上,在都铎—斯图亚特王朝时期的英国,在一些纯粹的区域性或地方性市场中,木材供应仍然非常充足,木炭也通常出自采伐区。在另一些地区,木材和木炭很快就变得非常稀缺和昂贵,特别是和煤炭相比而言。

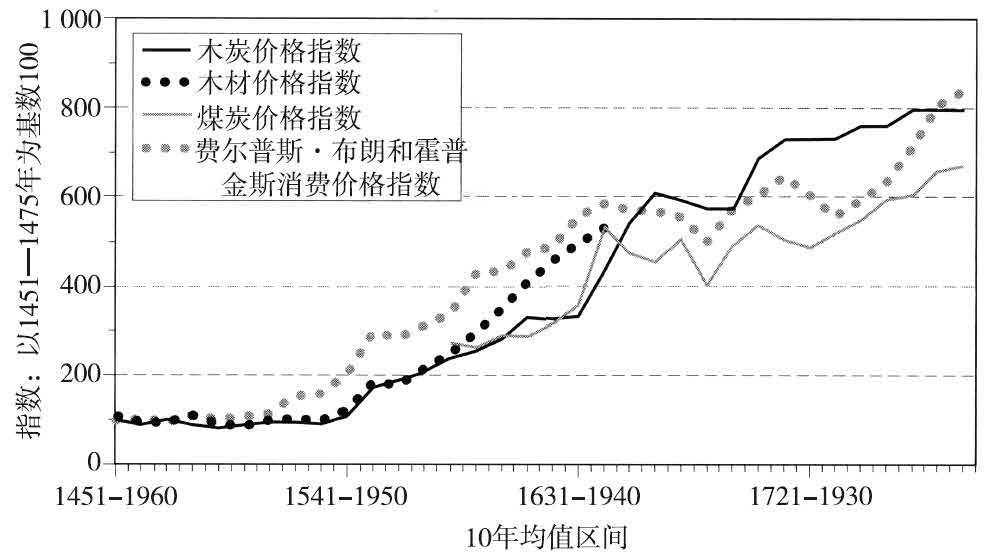

第二个缺陷在于,内夫基于不充分的样本数据便声称,到16世纪末,木炭价格和煤炭价格之间已经出现了显著差异。我关于相同区域市场的木材、木炭和煤炭价格更详尽的比较分析(参见图5-1)也表明,在很多这类区域市场中,相对价格确实存在明显差异,这一点恰好与某些批评人士的意见相反,但这种差异通常只有到17世纪40年代后才出现,当时煤炭价格开始下跌,木炭价格(名义价格和实际价格)却持续上涨。 [55] 然而,对某些具体的地方性市场而言,如剑桥和威斯敏斯特地区,事实上在17世纪40年代之前,1吨煤炭的价格远不及1吨木炭价格的一半,尽管两者所能提供的热量单位相差无几。 [56]

图5-1 燃料(木材、木炭和煤炭)价格对比及费尔普斯·布朗(Phelps Brown)和

霍普金斯“一篮子消费品价格指数”(调整后的版本):1451—1460年和

1781—1790年的10年均值;所有指数均以1451—1475年间为基数100

如果纯粹基于相对价格的从木炭到煤炭的产业转移已经是全部的故事内容,那么对现代早期英国企业家精神的严肃考察或许就显得毫无必要。实际利率取决于以技术创新为形式的创业回应以及随之而来的工业规模的扩大,这种燃料选择上的变化是不可或缺的,如果缺少这样的创新,许多工业企业家将面临失败和破产。选择煤炭而非木炭作为燃料涉及的基本技术难题在于煤炭是一种很脏的燃料,绝大多数接触过煤炭的产品都会受到污染。相反,木炭只不过是一种纯净炭晶体,是所有可得燃料中最纯粹的炭形式,这就是几千年来人们广泛使用它的原因。

针对燃料污染问题,有两种可能的解决方法。在现代早期,第一种事实上也是唯一的技术方法是建立一个反射炉,将煤炭燃料和它排放出的有毒气体以及煤炭工业制成品进行隔离。第二种处理方法是煤炭的蒸馏和净化技术,也就是把煤炭转化成焦炭,它出现得较晚,随着工业革命时代的到来而产生。这种处理方法被证明只有经过长时期、费力且成本高昂的试验之后才能成功,这些试验本身也反映了17世纪末18世纪初许多工业家身上所具有的真正的创业精神。 [57]

第一种建造反射炉的污染解决方法最初由万诺乔·比林古乔(Vanoccio Birunguccio)在其1540年撰写的《火法技艺》(De la pirotechnica)中进行了描述,尽管我们已不知道谁是它的原始发明人或企业家,以及谁最早成功地取得了这项至关重要的技术进步。这是一种非常庞大复杂的砖窑炉,通过对流和“反射”来传递热量,将窑炉顶部的热量反射到正在冶炼的物质上,通过清理烟囱来隔离煤炭燃料本身及煤烟,并借助地下管道将煤烟和废气排入干净的大气中。 [58] 这项新窑炉技术还需要用到水力机械,配以大型水力皮风箱,以将燃烧中的煤炭燃料排入大气并达到必要的高温燃烧程度。技术上如此复杂的窑炉显然需要大幅增加资本投入规模,这反过来意味着从简单的手工生产向真正意义上的工业资本主义的巨大转变,后者不再需要雇用传统工匠(他们拥有属于自己的资本),而是雇用工薪劳动者,即实际上的工厂工人。

这项成本如此高昂的窑炉技术是否给新兴工业资本家的利润空间造成了威胁?不论他们一开始会有怎样的担忧和期望,答案都是否定的。对内夫所谓的燃料技术上的工业革命而言,事实上必须要有三种不同的成本下降。首先,这种资本成本极高的新燃料技术需要工业规模同等程度地扩大,这反过来意味着边际生产成本的显著下降。但规模经济的这些变化必须基于且与市场规模的急剧扩大相适应,后者又源自人口的普遍增长、城市化的大幅推进(下文讨论)以及具备必要的商业金融机构的市场经济本身的迅速扩张(也参见下文)。换言之,这一工业创新的成功取决于生产和销售足够大的增长,以便能将高昂的初始固定成本分摊到产出量中(production run),从而降低单位成本。其次,通过将生产集中到一个类似于工厂的集中化单位,工业资本家能节省部分交易、组织和劳动成本,获得更多的产品收益。再者,至少在17世纪40年代后,他们显然也能受益于用相对低廉的煤炭替代成本高昂的木炭。因此,内夫的主要观点是,工业企业家面临这一“能源危机”时(尽管内夫误解了危机的确切时期),只能通过实施技术变革才能保持企业的繁荣,而技术变革反过来又需要工业和商业组织的巨大变革,以实现更大的规模经济。

关于新兴“工业资本主义”,特别是在现代早期(斯图亚特—汉诺威王朝末期)的英国,内夫和其他研究英国煤炭工业的史学家,如约翰·哈彻(John Hatcher),提供了哪些例子呢?以下创新型行业均是主要例子:玻璃(可能是首次出现这一行业,时间约在1610年) [59] 、红砖、陶砖、陶艺制作、煅烧石灰(建筑和农业)、肥皂、造纸、火药、黄铜制品、制盐(海盐蒸发)、明矾和染料、制糖(1660年后)。在冶金领域,新的烧煤工业包括煅烧矿石(在冶炼前先烧去杂质),铜基工业(copper-based industries,特别是锻制黄铜和青铜合金),从铅中分离银的金属工艺以及多种金属的最后加工(如拉丝或上钉)。当然,从最终产品而非从工业技术上看,这些工艺均不是完全新兴的,但许多确实成为重要的进口替代行业。

这里重申下另一个关键之处,若这些行业能找到足够大的产品消费市场,它们很可能会成功地实现必要的规模经济。它们同出口市场无关,因为(除了少数工业品出口到西非和美洲市场外)这些“新兴”行业均不涉及任何大量出口。由于前文所述的人口增长,它们在国内市场获得了巨大成功。如上文提到的,尽管英格兰和威尔士的人口在1656年达到了577.3万的17世纪峰值水平,且此后人口总量确实出现某种程度的下降和停滞,但在18世纪20年代后再次出现增长,一直达到1761年工业革命时代前夕的675.7万的高位水平。伦敦城规模的扩大则更为迅速,也无疑更为重要。1500年,只有5万左右人口的伦敦还是一个相对微不足道的城市,到1600年伦敦人口增长至20万,1650年增长至35万,而到1750年时,人口已经增长至55万,成了名副其实的欧洲第一大城市。这提供了一个交易成本低得多的密集的大众市场,那里的产品销量冠绝欧洲。 [60]

同样重要的是,诸如玻璃、红砖、肥皂、染料、啤酒、黄铜和青铜制品等产品具备显著的需求价格弹性,从而使成本和竞争性降价能确保需求量和消费量出现更大比例的增加。对自17世纪50年代起就开始增长的实际工资收入在这个时期也稳定增长,因此,对于那些有较高需求收入弹性的产品来说,也有这种效应。 [61]

但该时期其他主要制造工业并未出现或享受到由新锅炉技术带来的这些变化或收益。当时毛纺织业仍是英国最重要的制造业,所生产的毛纺织品直到18世纪仍在英国出口品中占据压倒性优势(17世纪40年代,占出口总值的92.5%),一直到18世纪末(即18世纪60年代起)的工业革命前,都未取得任何真正重要的技术进步,即使所谓的“新窗帘”(New Draperies)在社会上颇为风靡时,亦然。 [62] 事实上,18世纪羊毛工业的生产率仍然同15世纪的情况相差无几(Munro,2003b,1988)。

此外,英国其他成长中的重要工业,如钢铁制造业,并没有利用好新的锅炉技术。直到18世纪初,它依旧完全以木炭(和水力)为燃料和动力。导致这种现象的技术原因一目了然:铁矿石冶炼需要直接接触铁矿石,三氧化二铁(Fe2 O3 )经过高温锻炼后,木炭中的碳元素和三氧化二铁中的氧元素混合,从而精炼出铁元素(Fe)并释放出二氧化碳(CO2 )。与此同时,这一问题的初始解决方法,即前文提到的对整个“煤炭问题”的第二种解决方法,在1709—1710年亚伯拉罕·达比(Abraham Darby)发明了焦炭燃料时出现了。这种燃料是在一个密不透风的窑炉里成功地把煤炭蒸馏成焦炭(一种完全纯净的碳形式)的成果。 [63] 但该方法随后并未带来一场“工业革命”,因为起初焦炭燃料的成本高于木炭燃料,获取焦炭也需要额外的萃取成本,以消除煤炭中的硅元素(这样做能提高生铁质量)。只有当约翰·斯密顿(John Smeaton)发明的活塞气泵(取代皮风箱,约1760年)和1776年詹姆斯·瓦特的改良蒸汽机得到运用后,焦炭冶炼才完全成为一种具有成本效益并获得极大成功的事实上的“革命性”工艺技术。要指出的是,绝大多数对内夫命题的尖锐反驳均和他(与阿什顿)认定的“木材和水的暴政”(tyranny of wood and water)抑制了现代早期炼铁工业增长的观点有关。但这已不是本章的研究范畴,而应属于18世纪工业革命的研究主题。 [64]

总之,从上述各方面看,我们有充分理由对内夫命题提出批评,因为都铎—斯图亚特王朝时期(甚至汉诺威早期)的英国并没有发生工业革命,在产出、出口或就业方面,工业部门均未出现显著增长。此外,不管在托尼世纪还是此后一个世纪,均没有出现劳动力和资源从农业向工业、商业、金融业和服务业的明显转移,这两段时期显然不能同18世纪末和19世纪相比。

但我们也不能忽视以下事实,即从16世纪到工业革命爆发前夕的18世纪,煤炭确实在英国工业经济中扮演了更为重要的角色。哈彻认为,“在17世纪下半叶,英国工业经济开始发生显著变化,工业用煤消费迅猛增加”,“到1700年,在几乎所有的能源消耗工业中,煤炭成了最常用的燃料,获取煤炭供应已成为工业选址的决定性影响因素”(Hatcher,1993,第450页、第458页)。甚至前面提到的纺织工业,它在这段时期(如前所述)并未经历任何重大技术进步,更不用说和能源或动力有关的技术进步,从梳理、染色到精整和完工,再到染料和腐蚀剂制造等诸多工业生产流程中,也出现了煤炭消耗的显著增长(Tann,1973;Wrigley,1988,第78页;Hatcher,1993,第442—444页)。哈彻估计,英国(包括英格兰、苏格兰和威尔士)煤炭产量已几乎扩大了12倍,从1560年的22.7万吨增至1700年的264万吨,大致提供了英国能源需求总量的一半(Hatcher,1993,表4.1,第68页)。此外,根据安东尼·里格利(Anthony Wrigley)的统计,当时的英国煤炭产量至少是世界其他地区总产量的5倍多。1800年,英国煤炭产量已至少扩大了5倍,年产量约为1500万吨,至少比欧洲大陆国家煤炭总产量的5倍还要多。 [65] 根据迈克尔·弗林(Michael Flinn)的估计,到1830年时,英国年产煤量为3081.6万吨(3402.4万吨),几乎相当于1700年产煤量的12倍。 [66]

前文所述伦敦人口的迅猛增长本身对英国煤矿工业和贸易具有重要的影响,因为只有在能够大量进口煤炭(特别是用于家庭取暖,主要从纽斯卡尔经由海路运往伦敦)的前提下,人口才能出现如此急剧的增长。当然,伦敦不可能进口到足够的木炭,来满足城市的家庭取暖和工业生产需求。如里格利已指出的,一吨煤“能释放的热量大致是同样多的干木炭的两倍”。此外,他注意到1英亩林地每年只能提供约2吨干木炭,这样一来,100万吨煤(自产或进口)所能释放的热量将相当于100万英亩的林地! [67]

如许多历史学家认为的,在18—19世纪的欧洲工业化时期,煤炭成了推动和促进一些重大技术进步的关键要素,而这些技术进步就其本质而言,也算是创业变革。 [68] 事实上,里格利已经触及“英国经济增长和工业革命均取决于从‘有机’经济(木炭)向‘矿产’经济(煤炭)的转型”这一开创性命题。 [69] 煤炭被蒸馏成焦炭后,几乎完全取代了木炭在冶金(以及伴随生产规模急剧扩大而来的混合冶炼和精炼)中的使用;燃煤蒸汽机最终取代水磨,随后燃煤汽轮机产生了一种成本极低的新电力能源。最终,经过相当长的一段时间后,煤炭成了一系列极富创新性的化学工业的重要基础,特别是在19世纪70年代后,这些化学工业成了所谓第二次工业革命的重要组成部分。

总之,现在看来,内夫给出了一个能较好解释英国为何能成为现代工业革命诞生地的理由,这个理由的实质就是英国在作为现代工业化基本组成部分的煤炭利用中占据创业、技术和工业等方面的主导地位。但内夫犯了一个严重错误,即他分析案例时用到的数据非常糟糕,这使他夸大了都铎—斯图亚特王朝时期英国工业产出的增长速度。也许他最重大的错误是一份大事年表。对重述本章关于英国企业家精神史研究的主要论点而言,内夫命题和托尼命题均能较好地总结托尼世纪之后的世纪,即工业革命之前的一个世纪。这个世纪的创新型企业家精神的发展演化,的确有助于我们更好地理解随后发生的(特别是17世纪60年代后)工业革命的本质及其形式,从而避免了托尼世纪和工业革命的时间差距。

七、海外扩张和商业—金融结构变迁

(一)大西洋船

但是,在托尼世纪的英国,还有其他的经济和创业发展值得我们注意,即海外航海大探险、殖民化和贸易时代,这个时代实际上始于之前一个世纪的伊比利亚半岛。它们反过来最终导致了经济“全球化”。在物理上和经济上使经济全球化成为可能的技术创新和企业家创造力的结合——它实际上是现代早期一种极其重要的工业资本主义形式——是所谓的大西洋船或快速帆船的发明和利用。 [70] 为了满足那些想在非洲沿岸开展大西洋贸易的远洋海员的需求,葡萄牙造船商通过仿造和改进阿拉伯沿海的三角帆船(体积非常小,俗称单桅三角帆船),开启了这种工业和商业转型,并制造出了一种桅杆更粗更高、体积也更大(载重量能达到40—200吨)的卡拉维尔帆船(caravel)。配备大三角帆的卡拉维尔帆船有足够的机动性来应对大西洋信风,这使葡萄牙水手自1434年起便能到达博哈多尔角(Cape Bojador)南端(北纬26°),在非洲西海岸开展商业贸易和殖民掠夺活动,最终借助于改进后的远洋航船,抵达亚洲(印度和东印度群岛地区)并成功找到了大量金矿和香料。

此后,约在15世纪中叶,一些伊比利亚无名造船商再一次改进了帆船的构造,它们结合了北方汉萨同盟的cogge大直角帆(能更好地提供动力和速度)和卡拉维尔大三角帆的各自优点,在首舷方向配置一种较小的斜杆帆,中间部分插置直角帆,船尾或后桅则悬挂较大的三角帆。这种快速帆船或大西洋帆船,俗称克拉克帆船(carracks)或西班牙大帆船,比葡萄牙卡拉维尔帆船要大得多,16世纪初,其吃水量为600吨,到16世纪90年代达到了1500吨。帆船吃水量迅速增加的主要原因是配置了海军舰炮,每艘帆船最多可装载50—60门大炮,它们被置于甲板上面或甲板下面。正是这种配备齐全的大型武装帆船,使欧洲人得以在19世纪前垄断世界远洋贸易航线。事实上,它和古登堡(Gutenberg,约1450年)发明的印刷机一起,可被看作是15世纪最重要的两项技术创新,也是欧洲企业家精神的光辉写照。

当然,新的海外扩张时代的另一个主要方面是西属美洲殖民地财富(特别是白银)的大量输入,它很大程度上刺激和推动了价格革命时代的通货膨胀(参见Munro,2003c)。但财富大量输入最重要的经济功能和影响,无疑是为欧洲人将贸易圈扩大到亚洲提供了基本条件,特别地,白银在亚洲地区相对于黄金和商品而言,通常比在欧洲地区具有更高的价值。反过来,这也是解释后来西欧在经济全球化中所取得的重大成就的首要因素。

(二)16世纪50年代安特卫普市场的英国贸易危机

如果将1415年葡萄牙占领摩洛哥的休达港视为海外扩张新时代的开端,那么同葡萄牙人和西班牙人在非洲、亚洲、大西洋岛屿和美洲等地开展殖民掠夺活动相比,到16世纪20年代时,英国在寻求新的海外商机方面似乎已远远落在了后面。原因之一可能是,16世纪20年代的英国出口(曾以原毛为主)几乎完全是呢绒,如前所述,这类产品出口至少占英国出口总值的90%。而且,几乎所有的出口贸易都指向需横渡英吉利海峡的港口地区和安特卫普市场。

事实上,安特卫普得以在现代初期(约1460—1560)成为著名的商业、金融和工业中心的三个关键或基本要素:首先是英国的呢绒,其次是德国南部的金属(银和铜)、粗绒织物和银行业,最后是始于1501年的主要供葡萄牙王室使用的香料(均采自东印度群岛)贸易。向来被排除在佛兰德、波罗的海和地中海贸易圈之外的英国布料商发现,只有安特卫普是可以利用的出口市场(布拉班特博览会);与此同时,德国商人正贪婪地寻找他们的毛织品销售市场,他们将安特卫普地区作为主要的回程货(return cargo)市场,正如葡萄牙人后来把德国南部的银、铜和银行业用于开展新的非洲和亚洲贸易一样(参见Munro,1994,1999)。

大约1460—1552年间是英国呢绒贸易的繁荣期,这一时期几乎完全和都铎王朝时期的圈地运动(当时主要是牧羊场)重叠,随着高峰期的临近,出现了一场大灾难,即1542—1552年间亨利八世及其继任者为筹备战款而实施的货币大贬值(Great Debasement)。随后,在1552年中,诺森伯兰郡的护国政府突然宣布将英国铸币升值253%(白银升值3.5倍)。显然,这次法定升值使英镑汇价出现迅速上升,从而导致购买英国毛织品的海外成本大幅(即使不是同等比例地)提高,安特卫普的毛织品销售量也一落千丈。 [71]

由于以往货币贬值刺激了布料出口,安特卫普市场可能已出现供给过剩,因此即使没有这次货币升值,出口也可能会下降(尽管下降幅度会小得多)。自1546—1550年至1551—1555年,伦敦布料出口的五年均值下降了10.4%,从12.378万绒面呢(broadcloths)降至11.0888万绒面呢,16世纪60年代,伦敦布料的平均出口量降低到只有8.5952万绒面呢(几乎下降了30.5%)。 [72] 60年代末,荷兰独立革命(1568—1609)的爆发使安特卫普市场对英国贸易充满敌意。但很早以前,英国便已开始寻找其他的通商口岸,而这样做必将涉及商业组织的巨大变革和转型,如采取股份制公司等。

(三)16世纪末和17世纪新出现的股份制公司

第一家这样的海外股份制贸易公司,莫斯科公司或俄国公司(Muscovy or Russia Company),于安特卫普危机结束后不久的1553年5月成立。 [73] 它也是第一家(历史上有据可查的)股份制公司,成为具有里程碑意义的新型商业组织形式。 [74] 在公司草创之初发行股票时,创始人认购了总额为6000英镑的股票(即所有权份额),每股面值25英镑,也就是刚好240股。随后,公司用这些资本进行投资,同4000英镑的其他额外支出一起,购买了三艘船和一些贸易品。其中的两艘船在驶往俄国的白海领域时丢失了,幸运的是,另一艘船在远征队队长理查德·钱斯勒(Richard Chanceller)的率领下,成功抵达阿尔汉格尔(Archangel)。钱斯勒和沙皇伊凡四世(Czar Ivan IV,俗称“可怕之人”)签订了一项贸易协议。他回国后,获得了一张皇家特许状,允许他将新公司组建成“一个永久型会员资格和共同利益的实体”(as one bodie and perpetuall fellowship and communaltie),垄断同俄国和邻近亚洲地区的所有贸易往来。到1563年,公司的股票总值已经增加到3.36万英镑,每股面值上涨了60英镑,乘以240股即增值总额为1.44万英镑,从而使公司总资本达到4.8万英镑。 [75]

这种新的商业组织形式的革命性意义,可通过与著名的商人冒险家公司(Merchants Adventurers Company)进行比较,得到最好的体现。这家公司最初成立于1407年,主要从事英国布料出口贸易,1505年时获得了专事该类贸易的皇家特许状。 [76] 作为一家更早的企业,商人冒险家公司事实上是一家“受控制的公司”,尽管它拥有皇家特许状和贸易垄断权,但必须经过管理委员会才能实施这种权利,该管理委员会由获皇室委任的总督及其助理和位于海外总部安特卫普的法庭组成。此外,具体商业活动,即布料出口贸易,主要通过大量的私人企业(家族企业和简单合伙制企业)开展,它们在商人冒险家公司的庇护下,独立自主地从事业务经营。他们通过汇集家族成员或合伙人(一般不超过6名)的资金来筹集公司资本。或者,还可以通过借贷(通常是财产抵押贷款)来筹集资本。受这些公司本身的贸易特征(伦敦和安特卫普之间短距离的跨英吉利海峡贸易)所限,它们的资本要求(不管是固定资本还是营运资本)都不高。这些商人很少会拥有或经营自己的船队,他们通常以赊账的形式在布莱克威尔大厅(Blackwell Hall)购进毛织品,然后租用小货船将其运往英吉利海峡对面的安特卫普。安特卫普市场布料销售的大获成功,以及定期从布拉班特省集市采购各种商品销往英国[以伦敦纺织品商公司(Mercers Company of London)为代表]所获得的投资收益,使这些商人冒险实现了非常迅速的货物和商业交易周转率(至多只需几周时间),由此一来,他们便能将利润再投资于这种双边贸易,或者用这些投资收益从其他商人那里收购商业承兑汇票,来打开安特卫普市场。

相反,俄国公司(莫斯科公司)却完全建立在长距离的海外贸易商业冒险上,每项经营业务均需一年或更长时间才能获得利润。实际上,所有新成立的海外贸易公司均是如此。这样一家从事长期投资的大型企业,必须有非常雄厚的初始固定资本投资,因此很难通过向家族成员或新合伙人筹资的传统方法来融资。事实上,这类企业的必要资本,一般只能通过向数以百计的投资者发行股票(公司股份)来筹集。

这种商业组织形式的起源仍不太清楚。它们可能源自意大利人的发明,中世纪康曼达契约通常会被分割成许多股份或loca,但它们只涉及某一项海上商业冒险活动。 [77] 对这种现代早期的英国商业组织而言,“合资”(joint stock)的术语意味着公司股本由作为公司联合业主的所有股东集体持有。它是一家具备公共资本的集体企业,投资于公司本身,而非个体参与者。每位股东均有权选举公司董事会成员,但须以投资者各自的相对股份数量为基础。根据每股应得的红利数,股东获得公司分红收益。同样重要的是,股东有权把股票转售给其他股东,从而获得大量潜在的资本投资收益。

如合伙制企业一样,股票转售或股东死亡不会影响股份制公司的存续和经营。而一家合伙制企业只有当所有合伙人继续持有时,才能存续。某个合伙人退出或死亡,必然会在法律上中断一家合伙制企业,除非有新合伙人加入,否则合伙制企业将遭解散。与此相反,只要股东不投票决定终止公司业务,并将投入资本分给现有股东,股份制公司便会继续维持常规经营。

16世纪末,另两家比较重要的从事海外贸易的股份制公司,分别是黎凡特公司(其前身是成立于1581年的土耳其公司,1591年重组为黎凡特公司)和创立于1600年的具有皇家特许垄断南亚(除俄国公司垄断特许权之外的其他亚洲地区)贸易的东印度公司。 [78]

当然,16世纪末17世纪初最重要的海外股份制贸易公司无疑是黎凡特公司。它表明英国很早便相当成功地参与了当时盈利可观的地中海贸易。 [79] 黎凡特公司的建立和英国商业的兴盛,某种程度上说具有偶然性:1570—1571年,奥斯曼土耳其人占领了塞浦路斯,从而控制了从威尼斯进入爱琴海的通道;随后,1571年10月,威尼斯人领导的欧洲舰队同盟在勒班陀战役中攻陷了奥斯曼土耳其人。这终结了欧洲人对奥斯曼帝国海军在地中海霸权的恐惧,使英国人在处理同奥斯曼土耳其人的关系时能利用欧洲的差异。距勒班陀战役结束后仅10年,黎凡特公司便得以成立。

土耳其人想与欧洲建立新的同盟,这个同盟要比以往与法国建立的同盟更可靠。他们也想获得有保障的枪支、弹药和其他欧洲纺织品(尤其是优质英国绒面呢)的供给来源,以降低对威尼斯毛织品不断增加的依赖(特别是因为土耳其人经常卷入同威尼斯的战争)。英国人不仅想开辟地中海贸易,更具体地说,他们考虑到安特卫普和其他潜在北方市场仍面临严重困境,还想使之成为一个新的更有利可图的毛织品销售市场。此外,英国商人也想更好地参与隐含无限商机的(土耳其和波斯)生丝和亚洲香料的进口贸易。

黎凡特公司辉煌的创业成就主要基于两个因素:第一个因素是娴熟的外交技巧,特别是在通过改善公司商业关系和商业服务方面,这使它能供应相对于欧洲(尤其是维也纳)同行更优质的纺织品。 [80] 第二个因素是更先进的海军技术和海军战术。17世纪中叶,英国已能制造体积更大也更坚固的以橡木为主要材料的克拉克帆船和西班牙帆船,这些帆船的武器装备比英国在地中海地区的竞争对手要好得多。结果,它们不可避免地引起了海盗和穆斯林海盗的注意,后者一直是地中海航道的重大隐患。尽管它们的运费率比竞争对手高约10%,但保险费率远低得多,尤其是黎凡特公司的西班牙大帆船几乎能确保安全运送公司货物。 [81]

1600年,黎凡特公司的一些领军企业家开始筹建一家后来更有影响力的海外股份制贸易公司,即东印度公司。该公司的目标是同荷兰人开展竞争,它不顾一切地开辟了一条经由南非(好望角航线)抵达印度洋和东印度进行香料贸易的直接海上通道,当时战火中断了那里的香料贸易,两个主要贸易方威尼斯和葡萄牙因深陷战争而自顾不暇。

但到17世纪初,英国似乎注定会丧失这种竞争优势,尤其是当1623年荷兰人将英国人从东印度群岛的主要香料产地之一的摩鹿加群岛的安波沙洲(现在的安汶)强行驱赶出之后,荷兰人几乎完全控制了该地区的贸易。荷兰人的胜利在于其更先进的资本化结构和股份制公司制度(如联合东印度公司,即VOC),以及强大的军事实力和英国东印度公司所缺乏的政府强有力的支持。因此,英国东印度公司的董事们决定“退而求其次”,将其主要商业、政治和军事活动放在对印度次大陆的控制上。然而,至少在17世纪60年代前,他们并未获得成功,也没能显著扩大亚洲贸易。但如果白银出口(上述两家公司在亚洲的主要出口品)能算一个相对成功的衡量指标,那么到1720年时英国出口已经超过了荷兰。 [82] 当然,两家东印度公司在永久取代威尼斯人和葡萄牙人在亚洲香料贸易中的角色这一点上,表现得相当成功。 [83]

在伊丽莎白时代后期和斯图亚特王朝时期,英国对手工业生产和海外贸易(绝大多数均需要且享有皇室垄断权)垄断日益增长的敌意,同对“财富”(黄金和白银)输出日益加重的重商主义敌意一起,阻碍了新股份制公司的创建。直到内战和共和摄政时期,即当1660年查理二世复辟后,比较重要的新股份制公司才得以建立,特别是:(1)1662年成立的皇家非洲公司,1672年重组为一家新的特许公司;(2)1670年成立的哈得孙湾公司;(3)1694年成立的英格兰银行;(4)1698年成立的新东印度公司,其大部分注册资金来自于政府贷款,和原来的东印度公司形成了竞争关系,但于1709年被后者兼并;以及(5)1711年成立的南海公司(Scott,1912,第1卷,第263—421页,第2卷,第228—240页;Cawston和Keene,1968,第154—243页)。

只有从17世纪60年代起,股份制海外贸易公司才成功改变了英国外贸结构,并建立经济上切实可行的大不列颠商业殖民帝国。它们主要通过将贸易对象从香料、贵金属和奢侈丝织品转向以大众消费为主的殖民地产品的转口贸易来实现这点,殖民地产品是批量化生产的,主要有糖、亚洲棉纺织品(白棉布和平纹棉布)、烟草、茶叶、咖啡、鳕鱼和木材。自1640年至1700年,殖民地转口贸易占总出口额的比例从4%迅速增加到31%,与此同时,对呢绒的依赖程度也从92%下降到48%。 [84] 整个18世纪,殖民地转口贸易一直占英国出口总量的13左右。 [85] 拉尔夫·戴维斯(Ralph Davis)将这种转变称作商业革命,埃里克·霍布斯鲍姆(Eric Hobsbawm)则称之为新殖民主义,这意味着它较所谓的旧殖民主义(霍布斯鲍姆认为旧殖民主义建立在对香料和贵金属虚幻的赚钱诱惑这一基础上)更加有利可图,也更有助于经济增长。 [86] 当然,它也被称为重商主义时代,它对本章的重要意义可能在于,国家支持的经济民族主义,虽然实现了国民财富和提升国家实力的两个主要目标,但同时也刺激和强化了许多英国企业家(特别是从事商业和金融业)的寻租目的(Viner,1948;Wilson,1949,1958)。

(四)现代早期股份制公司的局限性

股份制公司并非注定能成为商业企业的主要形式,更不要说注定能成为工业革命时期采矿业和制造业资本形成的重要推动力。至少对那些经营范围以国内市场为主的股份制公司而言,法律地位是它们的内在缺陷。英国法律并未把股份制公司看作一种和大型合伙制企业迥然有别的公司形式。自古罗马时代以来,在西欧各国的传统商业法律框架下,一家纯粹的合伙制企业(societas或compagnia)的所有合伙人要承担无限责任,对未获得特许状的股份制公司的全体股东而言,也是如此。通常,合伙人根据各自在公司的资本投入比例来承担损失份额,但事实上,在习惯法和普通法的框架下,全体合伙人须共同为公司的所有债务、损失或其他负债承担连带责任。这种对无限责任的预期像一把“达摩克利斯之剑”,阻碍那些不喜欢非对称信息、掌握着有关公司业务内部信息的人购买该公司的股票(参见Scott,1912,第1卷:第1—14页,第150—165页,第439—472页)。

前文所述的对外贸易领域出现的在现代早期英国经济中极其重要的股份制公司,相比于多数其他公司有一项重大优势和有利条件,即它们拥有注册成立的特许状。这些特许状产生于中世纪英国行会(同业公会)和民间企业章程,它们使企业作为一个主体、一个独立机构和法律实体,能以企业自身名义行使权利和承担责任,而不必背负经济或法律义务,或牵涉企业成员的个人地位和财富状况。一家股份制公司即意味着一种特定的有限责任,换言之,每个独立股东的责任仅局限于他或她(通常以保证金的形式)所购买的股票份额上。

奇怪的是,英国并未趁机建立一种如法国政府(随后为其他欧洲国家政府所效法)在1670年前后批准的折中主义形式的商业组织,即有限合伙制公司。这类公司要求所有不参与公司日常经营的股东(或合伙人)提供有限责任,那些扮演积极活跃的经营角色的股东则需承担全部或无限责任。当然,有限责任问题实际上是一个风险分担和道德风险问题,从某种程度上看,持有公司股票的股东是受到有限责任保护的,因此加大了公司债权人(贷款人、债券或公司债券持有人)承担由公司经营不善或破产所导致的损失风险。为补偿这些增加的风险,债权人可能会要求获得更高的借贷利率或投资收益率(Heywood,1992;Price,1981)。

另一个主要限制是缺乏组织良好且运行有效的股票市场,即缺乏一个证券交易的二级市场,这几乎对所有自16世纪中叶至17世纪末的股份制公司而言均是如此。显然,如果不能通过向其他参与方转售股票来收回资本投资,绝大多数投资者将不愿购买股份制公司的股票。事实上,购买股票的一个强烈动机是希望能通过后续交易获取资本投资收益,尽管购买者也要承担资本损失风险。尽管富人群体、知名人物和有影响力的商人确实有望找到个体经纪人转售(对于想获得新股票或更多股票的人,则是购买)这些二级股票,但绝大多数潜在投资者不能这么做。

1695年,英国人终于有了自己的伦敦证券交易所(或伦敦交易所)。起初,股票经纪人或证券经销商,定期聚集在伦敦咖啡馆或1694年刚成立的新英格兰银行附近的朗伯德街,商议和交流相关信息。当时,包括国内企业和国外企业,英国共有137家股份制公司。伦敦证券交易所成立后不久,许多新的股份制公司便纷纷成立,它们通常是未获得特许状或不具有法人地位(unincorporated)的股份制公司(Scott,1912,第1卷:第326—387页;Michie,1999)。这反过来最终诱发了一场投机性繁荣,特别是自1711年以后,从南海公司成立(拥有皇家特许状)到1720—1721年声名狼藉的南海泡沫——一个与美国20世纪20年代颇为类似的投机时代。 [87]

上述论题极其复杂,已不在我们这里的讨论范围之内。值得一提的是,成立南海公司的目的表面上是为了获得英国在太平洋沿岸地区的贸易垄断权,但这是一个可疑的命题,因为贸易被牢牢地掌控在西班牙手里,而西班牙不久后便对英国满怀敌意。其实,南海公司的真正目的在于收购优质国债,即当时不被英格兰银行和东印度公司所持有的国债,这些国债在1701—1714年间代价惨重的西班牙王位继承战争中出现了激增,达到了3149.08万英镑,占永久性国债总量的63.2%。其实,公司是想通过收购或转售其绝大多数短期国债筹备资金以购买无期限的南海公司股票,这些股票在伦敦证券市场以5%的溢价火热地买进卖出。

1720年,作为一家杰出企业的南海公司已步入衰退期,当时它不得不通过发行新股来筹集新的资本,因为公司董事们不明智地试图通过议会颁布的“乔治一世第十八章第六款”(statute 6 George I cap.18),即后来臭名昭著的《泡沫法案》(Bubble Act)来抑制资本市场上其他股份制公司的竞争。该法案禁止在证券交易所交易以下两类公司发行的股票:未获得特许状的股份制公司,或获得了特许状但为其他目的而发行股票的公司。1720年8月,南海公司试图确保对一些未获得特许状或持有可疑特许状的公司实施法院的制裁告知令,试图借此强制推行这一法案。与此同时,公司董事们忙于从事后来所披露的非法活动,来抬高南海公司的股价,以便用更少的股票换取优质政府债券,为不断膨胀的“泡沫”提供支撑。

不幸的是,他们未能预期到这样做的严重后果。随着涉事公司的股价出现暴跌,以及随之而来的其他公司股价的下跌,那些以“保证金”方式购买股票的人(通常只需首付10%,剩余90%以短期贷款支付)被他们的债权人要求马上全额支付欠款。许多用股票作抵押品借入其他贷款的商人,也面临着相同的处境。这意味着为了筹集还债所需的资金,被强制抛售的不只是受影响的股票,绩优股票也未能幸免。其实质正是股票市场上的格雷欣法则。

随后发生的股市灾难性崩盘带来了严重的政治后果,迫使英国国会自1720年开始进行了一场调查。调查披露了南海公司官员贿赂政府部长、其他国会议员和皇室官员的真凭实据;也证实了早些时候就已显现的恶意抬高股价的不法行为。 [88] 许多历史学家认为,泡沫导致的财务损失以及腐败恶习如此严重,以至后来的政府和国会以非常严厉的措辞解释《泡沫法案》。特别是,国会使公司注册变得极为困难,也就是说,这迫使国会采取一部适用所有情况的极其严格的私法(private act),这反过来往往又需要所有或绝大多数认缴资本(subscribed capital)存放在英格兰银行,直到公司注册法正式获得提议并通过。当时,若不是没有的话,也只有极少数小公司,特别是刚开始营业的公司才有财力满足此类法案和必需的特许状。

在之后长达105年的泡沫时代(一直到1825年《泡沫法案》被废除时),唯一比较明显的例外,即唯一一类不具备这种特许状的股份制公司是18世纪八九十年代成立的各个运河公司。它们之所以例外的原因一目了然,一方面是它们需要大量的资本投资,另一方面它们显然充当了普通公共产品的角色,诸如此类的交通改善对工业革命时代的市场扩张无疑是必不可少的。但不管怎样,授权成立一家拥有垄断权和必要的公共征用(土地征用权)的运输公司,仍需要国会的私法。

对于《泡沫法案》阻碍英国工业资本形成、进而间接妨碍工业化进程这一观点,主要回应基于以下明显事实,即工业革命的确发生在这个限制泡沫的时代。特别是,菲莉斯·迪恩(Phyllis Deane)和其他人已经表明,无论是工业革命的技术需求还是企业规模(商业规模的一个方面),一开始均不需要大量的资本投入,这在棉纺织工业的增长中表现得尤为明显(Deane,1965,第203—206页;也可参见Ashton,1955,第118—121页)。但是,当考虑到以焦炭或蒸汽为动力的新兴钢铁工业(包括采矿、冶炼和精炼)对资金的大量需求时,人们可能会认为,如果特许股份公司和法人股份公司能获得融资,没有前文所述的法律和金融障碍,英国工业革命可能会更早发生,进程也会更快,工业企业规模会更大,融资也会便利得多。与此同时,我们也应考虑到,根据上文论述的韦伯—托尼命题,由于股权融资事实上的缺乏,创业利润的再投资(或利润留存)对工业革命早期(1825年之前)的工业资本形成而言显得更加重要。

八、关于现代早期英国企业家精神的几点结论

如本章开篇就强调的,理查德·托尼对全新的“现代”(迥异于中世纪)资本主义的毕生探索,已间接触及现代资本主义企业家精神和发端于18世纪下半叶的现代工业革命起源这一主题。本章的主要论点是,这些起源并非出现在托尼世纪(1540—1640),而是出现在此后一个世纪(1640—1740),即从英国内战和清教徒崛起时期到工业革命爆发前夜。由此推出的一个命题是,这种崭新的企业家精神,即使不能完全解释现代工业革命如何发生,也必然是诱发工业革命(特别是在其发源地英国,包括英格兰、苏格兰和威尔士)的最重要力量。尽管一些经济史学家怀疑工业革命的真实性,指出英国经济增长水平直到19世纪三四十年代仍然很低, [89] 但“事实上并不存在工业革命”这种观点无疑不值一提。缺少工业革命的铺垫,也就是说,如果没有一场让几乎所有经济部门皆经历的具有革命性意义的巨大转型(这种转型使各行业的前后联系更加紧密),英国很难实现自19世纪40年代到“一战”前总体经济前所未有的持续增长、人口增长以及人均收入增长。若非如此,英格兰和威尔士的人口总量绝不可能在1811—1911年间的一个世纪内增长3倍多(从1056.3万增至3613.6万),(通过进口)不仅庞大的人口得到了很好供养,而且实际工资指数增长了2.76倍(例如,建筑工匠的工资指数从49上升至135),死亡率也降低了43.4%(从1811年的35.6‰降至1911年的14.5‰)。这无疑标志着人类历史上一个里程碑式的转折点,以往从未出现过如此普遍且持续的经济增长(貌似已能完全摆脱所谓的“马尔萨斯陷阱”)。 [90]

无疑,如果人们不能驳斥或否认企业家在工业革命的诞生和发展中,以及在此前一个世纪(1640—1740)为工业革命创造基础条件中所扮演的重要角色,那么我们必须推断,现代早期的英国(那时的大不列颠岛)确实得天独厚地拥有大量的实践创新型、高效多产、追求利润最大化的成功企业家,其数量也许远远超过了荷兰和北美殖民地(当时它事实上是英国的延伸)可能除外的其他任何地区。如本章颇为详细论证的,1640—1740年这一重要世纪所发生的大量制度创新和技术创新(不仅在工业领域,也在农业、海外贸易和金融领域),说明英国企业家在追求和维系这些创业成就上表现得多么成功。谁能怀疑他们对随之而来的工业革命和持续至“一战”的英国经济增长,有着至关重要的意义呢?

当然,恰如前文所强调的,我们必须认真区分发明(它们有的可能会对经济增长产生实际影响,有的则不会)和创新(它们往往具有重要影响)之间的差异。我们还必须意识到,市场经济中的许多企业家必定会遭遇失败,例如,在亚伯拉罕·达比获得成功之前,人们应该想到那些曾试图创造和使用焦炭燃料但失败的人们(比方说Dud Dudley)。绝大多数经济史学家本能地倾向于研究成功案例,而非失败案例,且在这样做的时候,除了部分关于长期影响的一般性指标外,通常并不具备衡量这些成功的可靠数据。因此,我们往往缺乏任何机制衡量那些开创了有利于提高生产力且有利可图的创新的个体企业家实际上能获得多少经济报酬。此外,考虑到前面讨论的新教伦理和制度约束(《泡沫法案》),企业家的经济报酬可能主要是其企业规模的增长和扩大(包括优胜者接管落后者资产的企业兼并)。

我们还应限定利润最大化这一术语的范围。由于本章开篇和主要部分已分析的诸多原因,它只适合用来描述为数众多的某类企业家的精神风貌,即在1640—1740年间这一至关重要的世纪中,宗教(异教徒)、社会和政治制度以及企业家精神之间的关系。特别是,本章已把重点放在那些自1688年光荣革命,尤其是以1749—1757年的佩勒姆国债转换为高潮的财政变革以来(或至少伴随其而来)的政治和制度变迁上。当然也包括这一时期许多新股份制公司的显著成功,尽管我们必须注意到它们当中的许多成功要追溯到更早的后王朝复辟时期(post-Restoration,即1660年后)。如本章前文所述,这些政治、社会和制度变迁是推动和确保大量企业家能获得经济成功的一个极为重要的因素。

这给我们提出了现代早期(或1640年后)英国企业家的社会地位这一重要问题。显然,本章紧扣韦伯—托尼命题展开论述,特别是以下观点:如果创业成功被视为积极求证“上帝选民”,也就是说在死后能升入天堂——当然只是到17世纪中叶,16世纪中叶并非如此——那么宗教和社会思潮的这些变化本身就是一种社会经济革命,它们塑造了高度个人主义和激励竞争的资本主义企业家精神,成功的企业家精神不仅得到了社会认可,而且为社会所尊敬和赞许。

这截然不同于中世纪社会的流行观念,这些观念强调社区(特别是城市社区)作为一个整体相对于个体的主导地位,且往往把商业成功视为社会和谐的威胁,与此同时还反映了鄙视高利贷和商业逐利行为的一般宗教观。 [91] 在中世纪社会,事实上一直到17世纪早期,一种非常普遍的观念是经常被引述的耶稣教导:“富人要进天堂,比骆驼穿过针眼还难。”(《马太福音》第19卷,第24章)在中世纪社会,大部分人认为富人只有牺牲其他人的直接利益,而非通过一种能带来经济增长、提高实际收入并使社会绝大多数人受益的创造性、创新型和生产性的企业家精神,才能实现富裕。如前文所述,在盛行之初的头一个世纪(17世纪40年代前),像以往的天主教那样,加尔文主义(或者通常所谓的新教)非常敌视高利贷,更一般地说,是敌视资本主义。但自内战时期以来,这种敌意几乎完全消失了(不管是在荷兰还是在英国),这为整个社会对竞争性资本主义企业家精神和商业企业态度的革命性转变创造了条件,并促进了后者的发展。

此外,17世纪末18世纪,如此多的(但显然并非全部)英国异教徒和苏格兰长老会教徒,在科学和商业领域取得的罕见成功,也反映出后王朝复辟时期宗教、政治和社会限制通过议会制定的《公司法》和《宣誓法案》(Test Acts)给他们带来的影响。这些限制在光荣革命后的1689年颁布的《宽容法案》中,只是部分被废除。但正如前文已论述的,随之而来的准宽容的(quasi-toleration)社会状态,确保了异教徒与众不同的少数派地位,这可能(即使只是部分地)有助于解释其本身的创业成功。(异教徒)院校(Academies)是这些法律上处于少数派地位的异教徒的一个特别重要的属性,由于不被准许进入传统教育机构,他们不得不为这些异教徒建立院校。显然,这些新建立的异教徒院校确实促进了创业成功。换言之,在现代早期的英国,一些貌似有害的制度缺陷事实上可能是成功的企业家创新(或者更通俗地说,是经济增长本身)的关键推动力。

最后,人们也认为,不利于商业组织(因而也可能影响创业成功)的制度障碍仍然存在,那就是1720—1825年间施行的《泡沫法案》,或者更准确地说,是这一时期议会为禁止设立股份制公司而对该法案所做的解释。在《泡沫法案》被废除后的工业革命时期,商业企业及其领军企业家是否获得了一种全然不同于以往且可能更有利可图的社会地位,现在看来,这种反事实的经济史研究没有太大的价值值得讨论。

参考文献

[1] 他们主要是一些拒绝宣誓尊奉英国国教第三十九条教规的加尔文教徒。如网站http://www.Answers.com/ 所准确陈述的:“第三十九条教规于1563年制定……最终在1571年的英国国教会议上得到通过。它包括了许多试图界定宗教改革后的英国国教地位的教义。这些教义在1662年印行的《公祈书》(1662 Book of Common Prayer)中被视为附录,宣称其目的在于‘避免观念的多样性,确立通往真实信仰的共识’。它们仔细(有时模糊地)区分了天主教教义和新教教义。神职人员仍必须践行这些教义,但1865年后只需大体上遵守其宗旨即可。”

[2] Merton(1970)的研究最重要,特别是“新教教义与文化价值观”( 第4章,第55—79页),“新教教义、敬虔主义与科学”(第6章,第112—136页)。也可参见Merton(1938,1957)、Thorner(1952)、Mason(1953)、Hill(1964a,1964b,1964c,1965a)、Kearney(1964,1965)、Rabb(1965)、Hill (1965b)对Kearney和Rabb的研究所做的评论和Rabb(1966)对Hill的回应,以及Musson和Robinson(1960,1969)、Musson(1972)的专题选集和Calder(1953)。此外,还可参见Landes(1998,第176—177页)。

[3] 参见Davis(1973a,第310页)的论述:“反国教在英国北部和中部地区表现得最为强烈,这两个地区的工业发展最快,18世纪末绝大多数著名的发明家、创新者和成功的企业家都是异教徒。”也可参见Ashton(1948,第17—21页),他也指出“工业增长同反对英国国教的异教徒群体兴起之间有历史性的关联”。

[4] Richard Tawney在1917—1949年间执教于伦敦经济学院(1931年后担任经济史教授)。参见Fisher(1961,第1—14页)、Wright(1987)和Terrill(1974)。

[5] 也可参见Weber(1961,第4章,第207—270页)“现代资本主义的起源”,特别是“资本主义精神的演化”(第20章,第258—270页);还可参见下文注释。

[6] 约翰·加尔文(John Calvin,1509—1564)于1536年发表了他的《基督教要义》(Institutes of the Christian Religion)初稿。特别地,参见Harkness(1958)、Bainton(1952)和Biéler(1959)。

[7] 以下内容参见前面注释5和注释6,以及后面注释10的资料来源。

[8] 参见注释5、注释6和注释7,以及注释11的资料来源。

[9] 根据网站http://www.answers.com/:“在《新约全书》中,财富、贪婪和世俗索取皆是邪恶之源。中古英语里的贪欲之神,可能源自后期拉丁语‘mammon’或希腊语‘mamōnās’或阿拉伯语‘māmonā’,财富一词则可能来自希伯来语‘māmn’。”

[10] 支持韦伯—托尼命题的重要概述,可参见Landes(2003),以及Landes(1998,第174—181页、第516页)。毫无疑问,我完全赞成兰德斯的观点,他认为“当今的绝大多数历史学家都把韦伯命题看作是难以置信且不可接受的”。其他不同观点,参见Lehmann、Roth(1985)和Turner(2000),特别是Elster(2000)、Hamilton(2000)、Engerman(2000)、Besnard(1970)、Munro(1973)基于Besnard研究的评论文章,以及Mitzman(1970)、Schumpeter(1991)、Fischoff(1944)、Hill(1961)、Luthy(1963,1964)、Eisenstadt(1968)、Van Stuivenberg(1975)、Burrell(1964)和Kitch(1967)。主要批评,也可参见Robertson(1933)、Fanfani(1935)和Samuelsson(1961)。

[11] 有关托尼世纪英格兰和苏格兰地区新教教义和新“资本主义”之间关系的部分研究文献,参见注释10的资料来源,也可参见Jones(1997)、George和George(1958)、Burrell(1960)、Hill(1964b)、Ashton(1965)针对Christopher Hill关于这一主题研究的批评,以及Trevor Roper(1967)、Little(1969)、Marshall(1980)、Durston和Eales(1996)。另一种有价值的观点,参见O'Connell(1976)。关于高利贷问题,参见注释24—29及其附文。

[12] 特别地,参见Heal和O'Day(1977)、O'Day(1986)、Cliffe(1984,1988)、Durston和Eales(1996)和Wedgwood(1966,1970a,1970b)。

[13] 1661年颁布的《公司法》的第一篇第二章第十三条(statute 13 Car.II c.1)构成了王室复辟之后克拉伦登伯爵(Earl of Clarendon)重申圣公会至上的基础,它要求任何市政公职人员都必须出席英国国教的圣餐仪式。1673年颁布的《宣誓条例》的第二篇第二章第二十五条,规定所有王政复辟时期的公职人员(包括议会成员),每年至少出席一次英国国教所规定(第三十九条)的圣餐仪式,并宣誓反对天主教圣餐变体论的教义。直到1828年,上述规定才得以废除,1929年议会颁布了《天主教徒解放法案》(Catholic Emancipation Act)。

[14] 神体一位论派否认基督的神性,将自身起源归功于16世纪的意大利神学家莱利奥·索齐尼(Lelio Sozzini,1525—1562),索齐尼的追随者主要集中在波兰(索齐尼避难之地),被称作索齐尼派。卫理公会(Methodists)由卫斯理兄弟于1729年在牛津的圣洁会(Oxford's Holy Club)上创立。

[15] 更加正式的是1689年5月24日颁布的《宽容法案》,(即statute 1 William & Mary c.18)其标题为“一部旨在让国王陛下的不信奉国教的新教徒臣民免于某些法律惩罚的法案”。它包括除神体一位论者以外的所有非国教徒。也可参见Mijers(2007)、Troost(2005)和Claydon(2002)。直到1690年对詹姆斯二世及其爱尔兰军队的博因河战役取得胜利后,威廉三世的统治和光荣革命的胜利才算有了保障。参见Goldstone(2002)的相关讨论。

[16] Ashton(1948,第19页)指出:“该观点得到了一项研究的支持,该项研究旨在探讨1707年英格兰与苏格兰合并后涌入英格兰的苏格兰长老会的作用”。参见Herman(2001)“苏格兰人在科学和工业发展中所扮演的角色”(第12章,第59—73页),也可参见O' Day(1982)。

[17] 黎赛留主教(Cardinal Richelieu)在回应天主教神职人员对《南特赦令》的深切痛恨时,这些政治条款事实上已经于1629年废除,但路易十六在1685年造成了更大的破坏。再次谈及英国异教徒时,Ralph Davis评论道:“在法国,他们显然不能获得这种特定的社会地位,法国的经济状况要糟糕得多”(1973a,第310页),“尽管法国对创新的需求和英国一样强烈,但法国有利于创新的社会环境比英国差得多”(1973a,第313页)。

[18] Landes(2006,第8页):“这意味着家庭、连续性、美满的婚姻和王朝更替。”他也评述道:“在英国工商业界,银行业地位最高,国际贸易和大规模商业通常能获得比工业生产活动更多的尊重。”有关家族关系在移居国外的“移民社群”中具有的国际意义,在18世纪和19世纪法国胡格诺派和犹太人经营的银行业和商业企业中得到了进一步证实。

[19] 特别地,参见Jonassen(1947)、McClelland(1953,1975)以及McClelland和Winter(1969),也可参见注释10。

[20] 参见Thompson(1967)。关于天主教徒和新教徒在忏悔上的差异,法国人的观点可参见Camus(1981)和McBride(1992)。

[21] North和Weingast(1989),也可参见North(1984,1985)。

[22] 参见Tracy(1985),Hart、Jonker和Van Zanden(1997),以及Hart(1991)和Fritschy(2003)。

[23] 特别地,参见Dickson(1967),也可参见Roseveare(1991)、O'Brien(1988,2002)、O' Brien和Hunt(1993)以及Brewer(1990)。

[24] 13 Elizabeth I,c.8(1571):in Great Britain,Record Commission,Statutes of the Realm,ed.T.E.Tom-lins,J.Raithby,et al.,6 vols.(London,1810-22),4:1,542.

[25] Statute 37 Henrici VIII,c.9(1545)and Statute 5-6 Edwardi VI c.20,in Statutes of the Realm,3:996; 4:1,155.

[26] 参见Bainton(1952,第247—250页),请注意,路德和加尔文在这一问题上的观点略有差异。也可参见注释6。

[27] Harkness(1958,第201—210页),参见注释6。

[28] 引自Tawney(1926,第94页、第61—115页)。

[29] Coquillette(1993,第94—99页),类似观点也可参见John Blaxton的《英国高利贷者》(The English Usurer,1634)。

[30] Richards(1929,第19—20页)和statute 17-18 Victoria c.90,1854。

[31] 参见注释23和Dickson(1967,第80页表7)。要指出的是,在1711年和1712年,英国财政大臣以6.0%的收益率发行了可赎回国债,此后年金债券的收益率降至5.0%或更低。

[32] 参见注释23。英国财政大臣兼首相(1743—1754年间任职)亨利·佩勒姆爵士(Henry Pelham)爵士于1749—1752年间实施了一项国债转换政策。一开始是转换成收益率为3.5%的统一公债,1757后(由其继任者施行)收益率降至3.0%,且延续到1888年间,财政大臣George Goschen进一步将其转换成收益率为2.75%的年金债券,根据条款,它们于1903年时被转换成收益率为2.5%的年金债券,等价于当时伦敦证券交易所统一公债的收益率。2009年6月9日,伦敦证券交易所收益率为2.5%的统一公债的市场售价为53.04英镑,收益率为4.71%(即2.553.04)。参见Dickson(1967,第486—520页)和Harley(1967,第101—106页)。

[33] 一些不同视角的分析(其中多数针对后来时期),参见Williamson(1984)、Crafts和Harley(1992)、Heim和Mirowski(1987)、Mokyr(1987)、Black和Gilmore(1990)、Heim和Mirowski(1991)以及Clark(2001,第403—436页)。

[34] 关于英国绅士及其同贵族或贵族阶层之间的关系,最重要的研究参见Mingay(1976)。也可参见对托尼命题的以下讨论文献:Stone(1948)、Trevor-Roper(1951)、Stone(1952)、Trevor-Roper(1953)和Stone(1956),Kerridge(1969)的文章事实上更关注圈地运动而非针对绅士问题;以及Simpson(1961)、Cornwall(1965,1988)、Batho(1967)、Aston和Philpin(1987)——其中收入了Brenner(1982)和Cooper(1978)的文章,还有Cooper(1956)和Coss(1995,2003)。

[35] 同一时期对都铎王朝绅士的定义,参见Smith(1906)的相关论述(第20章,第39—40页):“他们能学习法律,接受大学教育和通识教育……总之,他们可以悠闲地生活,而不需要从事体力劳动,拥有属于自己的庄园,以便为他们的绅士生活提供条件……作为绅士,他们还能受到社会应有的尊敬。”

[36] Habakkuk(1958)。亨利八世和罗马教廷断绝关系的直接原因在于,教皇克雷芒七世(Pope Clement VII)于1529年拒绝了亨利八世想同阿拉贡的凯瑟琳离婚的请求,因为凯瑟琳只育有一女(1516年出生的玛丽),没有子嗣不足以确保亨利八世的都铎王朝能延续下去。

[37] 关于价格革命的研究和我对通货膨胀的观点,参见Munro(2003c,2004,2008b)。这些研究对当前关于这一主题的大量研究进行了相应讨论。事实上,托尼并未很好地理解价格革命(或一般所指的通货膨胀)。

[38] 参见Phelps Brown和Hopkins(1981),他们纳入了1956年初版时未考虑的分组指数。他们的一篮子消费品价格指数按照5年均值计算,以1451—1475年间的均值为基数100,从1511—1515年间的108.60上涨至1646—1650年间的最高值733.20。我根据他们的工作论文中引用的《大英图书馆政治学和经济学文献》,使用不同方法(基于实际价格)对这一物价指数的计算(未发表)结果表明,1511—1515年至1646—1650年这段时期之间,5年均值从106.04上涨至646.40的峰值水平。

[39] 相关证据和分析,参见Tawney(1941),以及注释34和注释40。

[40] 关于都铎—斯图亚特王朝时期圈地运动的研究文献汗牛充栋。特别地,参见Thirsk(1967a,1967b,1984,1985a)、Overton(1996a)、McCloskey(1975a,1975b)、Yelling(1977)、Kussmaul(1990)、Allen(1992)、Mingay(1968)、Brewer(1972)和Wordie(1983)。

[41] 特别地,参见Habakkuk(1940),也可参见注释40、注释44。

[42] 参见注释34中有关该争论的研究文献。对托尼命题最尖锐(通常不公正)的批评来自Eric Kerridge、Hugh Trevor-Roper(Lord Dacre)和J.P.Cooper。

[43] Bettey(2003)、Delorme(1989)、Bowie(1987)、Martins和Williamson(1994)、Kerridge(1973)“伟大的发明”(第4章,第103—129页)、Kerridge(1967)和Overton(1996a)“1500—1800年间的农业产出和生产力”(第3章,第63—132页)。

[44] 参见注释40、注释43的资料来源,也可参见Thirsk(1967c,1985b)、Jones(1967)、Mingay(1977)、Broad(1980)、Overton(1984)、Outhwaite(1986)、Clay(1984,第1卷,第3章“农业社会”,第53—101页和第4章“农业进展情况”(第102—141页)、Campbell和Overton(1991);特别是参见Overton、Allen、Shiel和Clark等人的研究,以及Campbell和Overton(1993)、Overton(1996b)、Allen(1999)、Wrigley(2006)和Allen(2008)。

[45] 关于用圈来的土地作为抵押品以筹集资本的重要意义,参见Hudson(2004)。

[46] 参见Schumpeter(1949),也可参见Schumpeter(1961,1987,1989,1997)和Backhaus(2003)。

[47] 参见注释40、注释43、注释44的资料来源。

[48] 参见Hamilton(1928,1929a,1929b,1934,1936,1942,1947,1952)和Munro(2007a)。

[49] 参见Keynes(1930,第2卷:第152—163页,特别是第154—155页)的论述:“本书的主要见解在于,国民财富在‘利润通胀’(也就是说价格脱离成本时)而非‘收入通胀’时期得到了增加”,“从长期来看,适度的‘利润通胀’有助于促进现代世界的崛起,因此其无疑利大于弊。”

[50] 参见注释38提及的Phelps Brown的“一篮子消费品”综合物价指数。

[51] 参见Van der Wee(1963,第1卷,附录45/2,第525—527页)。在这一点上,如果能获得相关资料,1568年爆发的低地国家起义很可能会刷新此后的数据。实际利率等于名义利率减去通货膨胀率。

[52] 参见Nef(1923,特别是第一卷第二部分,第133—264页)“煤炭与工业主义”(该部分第2章的标题为“早期工业革命”,第165—189页),以及Nef(1934,1936,1937)、Nef(1950)第一部分“1494—1640年”第4章“资本主义工业的进展情况”(第65—88页)。

[53] 参见Wrigley等(1997,附录9,第613—616页),也可参见Wrigley和Schofield(1980,第528—529页)。

[54] 特别地,参见Coleman(1956;1975b,第35—49页;1975a,第5章,“职业和行业:1450—1650年”,第69—90页;第9章,“工业变迁:1650—1750年”,第151—172页)、Rackham(1976,1980)和Zell(1993)。文献综述,参见Hatcher(1993,第31—55页)。事实上,如Brinley Thomas(1985,1986)的两篇文章一样,在承认Nef的研究和分析有许多缺陷的同时,Hatcher也为Nef的命题提供了证据。也可参见注释55、注释64。

[55] 参见图5-1。木炭价格来自剑桥伊顿(温莎附近的伯克郡)和威斯敏斯特(伦敦)的大学和机构统计;煤炭价格除来自上述两处以外还来自格林尼治,主要根据(我在伦敦经济学院查阅的)Phelps Brown和Beveridge从《大英图书馆政治学和经济学文献》统计得出的价格数据。木材价格仅来自剑桥,根据Bowden(1967,表6,第846—850页)。我对Bowden的原始数据做了处理,以1450—1499=100(100捆木材约7.99英镑)转换成1451—1475年间的PBH基数。不幸的是,我并未得出任何可以和木炭价格进行比较的有用的煤炭价格序列,这种情况一直延续到1584年(1471—1700年间赫尔地区的煤炭价格除外),参见Hatcher(1993,第577—578页,表B.4)。该统计表所基于的数据来源参见Munro(2008a,第57页,表8)。

[56] Hatcher准确地观察到,在威斯敏斯特,“17世纪30年代末的木炭价格几乎是煤炭价格的两倍(以产生的热量衡量)”(1993,第39页)。在剑桥,当我们考虑到另一种因素——1吨木炭和1吨煤炭所产生的热量几乎相同[以货载量(约1吨)来衡量木炭价格和以煤量名(36蒲式耳=28英担=3135磅=1.568吨)来衡量煤炭价格一样,均具有误导性]时,两者的价差会更大。17世纪30年代,剑桥地区的1吨木炭平均需花费27.38先令,而1吨煤炭却只需10.70先令(参见Rogers:1866—1902,第4卷:第385—387页;第5卷:第398—402页)。但如果以1580—1589年作为基数100,那么从相对价格来看,木炭价格指数上升到了1630—1639年间的140.3,而同一时期的煤炭价格指数只上升到126.9。关于热量值,参见Hatcher(1993,第39页)。

[57] 来自网站http://www.answers.com/,最好的例子是第九代Dudley男爵Edward Sutton的私生子Dud Dudley(1599—1684),他被责令去经营斯坦福郡的家族钢铁厂。Dudley最早在一个以煤炭为动力的锅炉里进行了冶炼铁矿石的试验,并于1621年取得了这项发明的专利权,但是当时生产的铁矿石质量很差,从而限制了其使用和生产规模。Abraham Darby于1709年使用以焦炭为动力的锅炉改进了Dudley的生产技术,参见注释64。

[58] 参见Mokyr(1990),也可参见注释53、注释55所引用的资料来源。

[59] 玻璃制造工业是一个很好的例子,它已经采用了新的锅炉技术,由于显然很难通过糟糕透顶的道路将精致的玻璃制品从林区运往城市市场,事实上厂商必须尽可能地靠近消费市场。参见Crossley(1972)、Hatcher(1993,第422—458页)和Mokyr(1990,第62页)。

[60] 参见注释53。

[61] 关于该时期(至少在建筑工业中)实际工资不断上涨的证据,参见Phelps Brown和Hopkins(1956)、Allen(2001)和Munro(2002)。

[62] 1640年,纺织品仍占据英国出口的绝大多数,约为出口总额的92.3%,旧式毛织品的出口额大于新式毛织品(如吊帘和哔叽等),分别约占48.9%和43.3%。参见Clay(1984,第2卷,第144页,表13),也可参见Van der Wee(2003)。

[63] 参见《哥伦比亚百科全书》(Columbia Encyclopedia)的论述:“焦炭是低灰、低硫烟煤的固体碳残留物。在一个封闭锅炉里,将煤炭烧至1000℃,便会释放出挥发性碳物质(包括煤气和煤焦油等),从而精炼出固定碳和残灰。由于气体成分在煤炭焦化过程中已挥发掉,焦化炭便成了一种理想的燃料。”

[64] 参见注释54所引用的资料来源,也可参见Ashton(1924,第1—23页)、Ashton和Sykes(1964)、Schubert(1957)、Hammersley(1957,1973,1976)、Flinn(1958,1959,1978,1984,特别是第23—35页和第286—328页)、Jack(1977,特别是第2章,第66—121页)、Riden(1977)、Hyde(1973,1977,特别是第1章,第7—22页和第3章,第42—52页)、Pollard(1980)和Harris(1988)。还可参见Mokyr(1990,第93页和第160页),作者引用Flinn(1958,1978)的研究,讨论了“木材稀缺性”命题,表明Flinn“关于价格的证据并未证实这一论点”。但Flinn在其论述中并未提供任何价格统计资料,本章图5-1中的木材、木炭和煤炭价格也否定了Flinn的论点,尽管如上文所述,只有到了17世纪40年代以后才是如此。Flinn(1984)未给出可比较的价格,但关于1700—1830年间的煤炭价格指数,仍可参见Flinn(1984,第303—304页,表9.4)。自1701—1705年至1726—1730年,5年价格均值指数(以1770—1779年为基数100)从90.94跌至80.22,在随后的工业革命前期开始缓慢回升,1771—1775年达到95.60;同一时期,Phelps Brown-Hopkins综合物价指数(经过调整后,取相同年份为基数)却从1701—1705年的70.85升至1771—1775年的103.45,涨幅显然远高于煤炭价格指数。

[65] 参见Wrigley(1988,第54页),也可参见Wrigley(2000)和Hatcher(1993,第555—556页),后者也引用1800年1500万吨这一数据,且表明“英国煤炭工业的重要转折点发生在18世纪下半叶”。还可参见Pollard(1980)。

[66] Flinn(1984,第26页表1.2)给出了煤炭总产量的估计值为303.3万吨,Hatcher在随后公布的1700年的煤炭产量统计数据略有不同,为264万吨。参见Hatcher(1993)和注释64;1吨=1000千克=2205磅=1.1025美吨。

[67] Wrigley(1988,第54—55页)也表明“燃烧1千克干木材释放的热量约为4200千卡,烟煤约为8000千卡”。类似估计,参见Hatcher(1993,第39页)。

[68] 最近一种颇为不同的论点,参见Clark和Jacks(2007)。在我看来,他们的数据集和本章图5-1相比有很大差异且更不完整,对燃料价格的比较分析也很不同。

[69] 参见注释65、注释66、注释67。

[70] 参见Unger(1980,1981,1987)、Cipolla(1965)、Boxer(1969)、Elbl(1985,1994)以及Lewis和Runyan(1985)。

[71] 参见Gould(1970)、Challis(1967,1971,1978)和Van der Wee(2003),以及注释62。

[72] 1552年之后,我们只能获得伦敦的布料出口统计数据,当时布料出口占英国出口总额的90%还多,且几乎全部出口到安特卫普市场。参见Carus-Wilson和Coleman(1963)、Bridbury(1982,附录F,第118—122页)、Gould(1970,136)和Fisher(1940)。一匹完工的标准绒面呢长24码,宽1.75码。

[73] 其最初的名称叫作“旨在探索未知地域、领土、岛屿和其他地方的商人冒险家公司”。1556年,根据一项议会法案,该名称被缩减为“探索新贸易(领地)的英国商人团体”。参见后面的注释。

[74] 比较经典的研究,参见Scott(1912)。荷兰共和国或荷兰联省自治共和国(基本上由乌特勒支省于1579年1月领导成立)也出现了类似的股份制公司,它们也可能更早就出现在荷兰以前的部分郡县中,在海运和商业中以rederij著称于世。

[75] Scott(1912,第1卷:第18—21页和第2卷:第36—69页)将该公司的实际存续历史追溯至1699年,当时它丧失了在俄国—波斯贸易中的垄断权。但一直到1917年前,该公司仍未被解散。也可参见Willan(1956,1968,1973)。

[76] 参见Scott(1912,第1卷:第8—12页),也可参见Carus-Wilson(1933)、Van Houtte(1940,1961)以及Van der Wee(1963,第2卷,第1篇,第2—5章)和Davis(1976)。

[77] 参见Scott(1912,第1卷:第18页),作者推测俄国公司的第一届主管Sebastian Cabot(1476—1557),即不幸的John Cabot之子,他可能从祖国意大利那里学到了不少股份制组织的常识。

[78] 这里未提及的一家重要的新贸易企业是伊斯特兰公司(Eastland Company),该公司由其母公司商人冒险家公司于1579年成立,旨在促进英国毛织品在东波罗的海普鲁士和利沃尼亚的销售业务,但它不属于股份制企业。尽管标志着一个多世纪以来英国首次重返波罗的海贸易圈的努力,但伊斯特兰公司注定要失败,特别是因为它的资本投入极为有限。关于荷兰和波罗的海的商贸情况,参见Israel(1989)、De Vries和Van der Woude(1995)以及Unger(1997)。

[79] 从技术上看,英国第一次成功的海上探险活动是1573年6月23日抵达里窝那港(莱戈恩)的Swallow号,里窝那一直都是英国在地中海沿岸地区非常重要的贸易港。参见Pagano de Divitiis(1997,第5页)、Scott(1912,第2卷:第83—88页)以及Cawston和Keane(1968,第67—85页)。

[80] 参见Munro(2007b)。正如Ralph Davis所说的:“当寒冷的秋风从小亚细亚高地和巴尔干半岛吹来之际,土耳其或波斯的富人开始庆幸他们能披上又厚又保暖的英国毛衣”(1961,第122—123页)。

[81] 参见Davis(1961,第126—137页;1962,第1—57页,第228—256页;1973b,第20—31页)和Pagano di Divitiis(1997,第41—55页,特别是第43页,表2.1)。

[82] 1710—1720年这10年间,英国东印度公司优质白银的年均出口量为41133.6千克,荷兰公司为37108.1千克。参见Gaastra(1983)和Chaudhuri(1968,第497—498页)。

[83] 关于英国东印度公司,参见Scott(1912,第2卷:第89—206页)、Cawston和Keane(1968,第86—153页)、Chaudhuri(1965,1968,1978),以及Bowen、Lincoln和Rigby(2002)和Bowen(2006)。

[84] 资料来源:Fisher(1950)、Davis(1954;1973a,第52—57页,表1—表5)、Clay(1984,第2卷:第103—202页,特别是第125页,表10;第142—146页,表11—表15;第155—160页,表16—表20;第180页,表21)。

[85] 数据来自Mitchell和Deane(1962,第274—337页)和Mathias(1983,第87—88页)。

[86] 参见Davis(1973b,第250—287页;1973a,第26—40页)和Hobsbawm(1954),也可参见Parker和Smith(1978)、Rabb(1976,第3—34页)以及De Vries(1976,第1—29页)。

[87] 关于下文更具体详细的例子,参见Scott(1912,第1卷:第387—438页;第3卷:第287—360页)、Dickson(1967)和Neal(1990)。

[88] 参见注释87。

[89] 参见前面注释33。

[90] 由于苏格兰的数据不可得,我们没有将其纳入比较。参见Phelps Brown和Hopkins(1956,第30—31页)、Wrigley等(1997,第613—616页)以及Komlos(2000)和Thomas(1985)。不同观点,参见Clark(2007)。

[91] 参见Tawney(1926)和注释2至注释29及其相对应的本章正文分析。