2.是营销也是媒体

如果说红包游戏解决了微信支付冷启动的难题,大大缩短了微信支付的发展时间的话,那么,2015年的春晚才真正将红包推向了一个新的高度。

按照微信支付红包团队的想法,应该借着红包的势头把它做得更好、更大。微信支付红包团队的最初想法是:给用户发很多钱,但是,单纯靠“砸钱”来发展用户并不符合微信的价值观。此前,有很多企业主找到弓晨,他们说:“微信红包太好了。我现在有很多钱想发出去,要怎么办呢?”

弓晨回忆说:“当时我们想着让企业自己去做,但是又觉得把事情做小了没有那种很爆的感觉,于是就想着要不要把企业集中到一起?集中到一起还是不够嗨,还是找春晚尝试一下吧!”

于是2014年5月,红包团队先邀请了一些企业来尝试,那时微信红包设置了一些门槛:比如担心企业发红包都是一两分钱,考虑微信红包的品牌更有价值,微信要求企业红包必须一元以上等。2015年2月,微信团队正式宣布面向商户开放微信现金红包申请,只要商户(公众号、APP或者线下店皆可)开通了微信支付,就可以申请接入现金红包。

微店是众多参与微信春晚红包的商户之一。作为口袋购物旗下的产品,微店早在2014年就已经获得了腾讯的C轮投资。不为人知的细节是:在此之前,微店一直很低调,几乎没有投过多少广告,而借助春晚,砸了1.7亿元在微信红包和QQ红包上,成为2015年微信春晚红包的标王。

对于重金砸微信春晚广告,微店副总裁章继征的解释是:“现在最火的网站是什么?应该是朋友圈。那么多人天天在刷,为什么我要跑到别的地方去呢?这里可以给卖家带来流量,给用户带来流量,没必要在报纸上投广告,因为人人都是在朋友圈和QQ空间里面做生意。”

当时听完微信关于春晚红包的想法以后,第一感觉就是觉得这个事情蛮有意思,中国最大的用户群体在那里,那从通过发红包,不仅能够获得粉丝,更为关键的是,还可以给商家导流,这是个很好的方案。

结果出乎意料,就在微店发春晚红包的一个半小时,刚刚注册的微店公众平台账号就获得了3700多万粉丝,当天晚上就成了整个微信的第二大公众账号。章继征说:“这个数字是我们没有想到的。”

通过这次活动,很多企业已经意识到,红包改变了企业的营销方式,不仅有趣味性,而且还是获取用户的很好入口。

在营销行业和广告行业,美国广告人E.S.刘易斯提出AIDMA法则,该法则经常被用来解释消费心理过程,营销行业的人运用它是为了准确了解消费者的心理和行为,制订有效的营销策略,提高成交率。该法则认为,消费者先是注意商品及其广告,对该商品感兴趣,并产生出一种需求,最后是记忆及采取购买行动。英语为“Attention(注意)——Interest(兴趣)——Desire(消费欲望)——Memory(记忆)——Action(行动)”。

章继征渐渐发现,传统广告营销模式已经发生了变化:

“早年的时候,我曾研究过可口可乐和麦当劳,他们的产品在线下,所以想要提升销量的时候,总得让顾客先知道,然后才跑到商店去买,所以需要大规模在公共媒体上做广告宣传。但是在移动互联网时代,传统的传播方式已经发生了变化,现在这个阶段消费者所接受的信息已经太大并且复杂了,所以口碑越来越重要。比如说现在看新闻,很多人肯定不会拿份报纸或者看电视,大部分时候是打开朋友圈刷一刷,内容都有。”

移动互联网时代,当一个产品拥有了海量用户之后,其产品本身就已经变成了海量用户的企业自媒体,一个与用户连接甚至让更多的企业和用户连接的渠道。

回到红包本身,“红包”其实有三个极为突出的优势:

·娱乐性:红包拥有对人的欲望的强刺激性和游戏氛围,能够即时地汇聚成庞大流量。

·互动性:“抢红包”能大幅度提高流量的活性(用户活跃度)。

·可转化性:去掉中间媒体、营销、渠道环节,将利益直接补贴给消费者,并且可以进一步转化为销售。

终端渠道的企业用红包让利消费者,已经是一种新广告模式,微信红包也借助企业所投入的营销力量,塑造自己的“入口价值”。但是,这种“入口价值”并不是微信专有,在共享经济时代,越来越多的企业意识到,红包不仅仅是促销,更为重要的是,可以激发用户的社交和分享。不仅自己可以发红包,甚至还可以变身分发红包福利的平台,邀请更多企业来做跨界整合。

比如滴滴打车,通过红包应用邀请越来越多的企业一起在滴滴的产品平台上发放红包或者广告,利用红包工具,完成了从突破产品的边界到伸展营销的外延的转变,通过跨界合作和资源共享,让用户的雪球越滚越大。

第二节 为什么保险公司也恋上了微信红包

2015年5月20日,一条“微信上开卖延误险,航班延误越久赚得越多!”的文章在朋友圈被刷屏。“按照我们飞机的晚点率,您的人生从此飞黄腾达、赢取白富美——肯定是没戏,但是坐飞机心里多少有点平衡。”一群高净值的用户,享受着各种爽爽的延误险,到底是什么情况?

2015年5月,永安财险推出了一款航班延误险,这款产品由永安保险联合航旅纵横共同研发,在微信上实现投保、理赔的全流程,尤其值得一提的是,旅客在机场面临延误的时候,理赔款将以微信红包的方式实时到账,虽然延误,但是用户“拿到红包”的极致理赔体验却收到了出其意料的效果。

2014年,永安财险副总顾勇和他的团队一直想推出一款具备互联网基因的理财产品,他们很快就抓住了用户索赔复杂的痛点,但是一直没有找到切入口。在顾勇看来,互联网保险,绝不是简单地将保险产品放到互联网渠道上去卖,而结合用户场景才是关键。

一个很偶然的机会,永安财险的人在一次航意险业务合作沟通中了解到航旅有实时的个人用户飞行记录数据,于是,顾勇立即组织团队进一步深入探讨基于用户航旅数据的实时赔付延误险。

永安最初的产品解决方案是:与航旅纵横合作,用户实施虚拟账户余额,下机后选择余额提现。后来,永安想到了用支付宝的转账提现,最初是想打通机场的咖啡馆等商户,通过红包广告提示用户去咖啡馆消费,咖啡馆给一个额外的优惠。最后,顾勇团队还是选择放弃支付宝,因为大家讨论发现:支付宝的转账感知不好,而且需要用户做账户绑定。

凑巧的是,微信红包这时也开始“打”起了延误险的主意。微信红包一直希望可以继续延续红包的热度,在其他的领域有所探索,并且能够做出一些比较温暖人心的产品。

微信红包高级产品经理侯亮有一次和同事闲聊时提出,感觉延误险这个点有潜力可挖。侯亮认为:“延误险已经存在了好多年,但是这些延误险购买难、理赔难,形同鸡肋。航班延误的时候,航空公司说不是他们的责任,机场也说不是他们的责任,空管自然也不会说是他们的责任,难道这就是用户的责任吗?”

延误的苦闷不必再通过砸机场、骂空姐来发泄,那就做一款“延误安抚产品”吧!这便是侯亮的初衷。

于是,双方一拍即合。“微信红包的感知更强烈,用户延误半小时就收到一个红包,顺便在机场喝杯咖啡,形成一个很好的商业闭环。所以赔付方案采用红包阶梯赔付。”顾勇对此表示。

去掉繁琐的索赔环节!在延误险的传统业务流程中,最让用户烦恼的环节就是索赔环节,一大堆的证明最终逼着不少用户放弃索赔,从而渐渐对延误险没有了感觉。而航班延误险让“索赔”环节不见了!

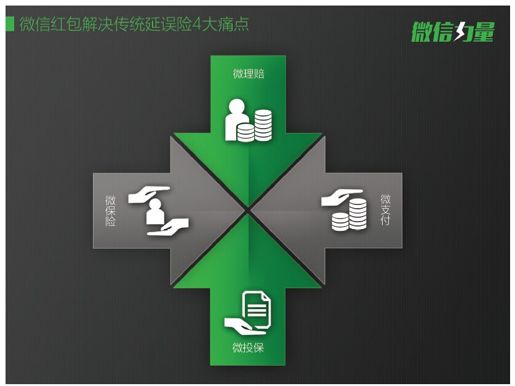

在顾勇看来,传统的延误险业务流程上主要存在以下四大痛点:

痛点一,赔付相当麻烦。

延误后,用户要先向保险公司打电话报案。保险公司对延误险的理赔有严格的时限,如限定在航班到达后2天内提出索赔,或5天内提交全部材料。提交的材料中,保险公司会要求用户提供登机牌、航空公司或机场提供的延误证明等,收到证明后,保险公司再核实理赔。整个流程时间跨度非常长,差不多要半个月。这也导致很多用户不愿意为了200元钱而去走这样一个繁琐的流程。

痛点二,公司的赔付行为与用户的被延误行为错位,不是实时赔付,导致用户无感。

因飞机延误而候机时,正是用户最焦虑的时候。传统模式下,用户是没有得到实时安慰的。用户到达目的地返回后再整理相关资料,痛点已过了,还要经过漫长的索赔流程,实际上是个错位。

痛点三,起赔时间过长,一般为2小时,有时是4小时。

以起赔时间2小时为例。也就是说,只有航班延误时间超过起赔时间的2小时,延误险的理赔条件才启动。而延误时间小于2小时时,皆不在理赔范围。

痛点四,用户购买保险后到索赔期间,用户与保险公司间零交互。

基于上述痛点,永安延误险的设计逻辑是:

第一,半个小时起赔。即起飞延误半小时,赔付30元;延误1小时,赔付90元;延误2小时以上,赔付210元。起赔时间定在半小时,除了经济上的考量,也有人的心理层面的感知因素。原来对延误判断的标准节点是关舱门,即以关舱门的时间为标准来判断时间上是否延误,所以就催生了航班明知会晚点,但也急着把用户拉上飞机,然后在跑道上“逗你跑”的现象。而“航班延误险”就是以飞机的实际起飞与否为时间判断点,只要起飞时间实际延误了,就自动计算。

第二,赔付的交互工具是有温度的红包,且赔付方式是实时的。

从产品体验的角度,传统保险流程下,用户在延误等待时,并未能感知到保险公司的安慰温度,而延误险团队的核心追求之一就是打造一款有温度的产品。基于此,在赔付工具上选择了实时微信红包,从产品设计上,延误了的用户很焦虑,红包很喜庆。

第三,用大数据干掉繁琐的索赔环节。

通过微信公众账号,延误险与航旅纵横的数据接口对接打通,便可知晓实时的航班数据以及用户在这个平台上注册及购买延误险时提交的相关用户资料数据,让这个平台具备自动启动实时赔付的能力,直接省去了用户提出索赔请求以及后续提供相关证明资料的环节。

第四,推送信息页面入口来强化交互性和提高温度。

传统模式下,当用户购买完保险后,保险公司与用户间缺少交互。而在“延误险”公众号上,强化交互性从而提升温度是其产品特点。比如常见的交互场景有如下几种:

1)在公众号购买保单成功后,推送成功买单的信息,开启与用户的交互旅程。

2)在保单购买成功后的信息推送页面,有个叫倒计时的链接。用户在候机时,可以通过此页面查看延误理赔的倒计时时间。比如2点起飞,2点25分该信息页面会显示用户离获得第一批红包赔付还有4分几秒的倒计时时间。

3)飞机延误,用户在等飞机时,可以将延误页面发到朋友圈,让大家来围观与安慰,缓解焦虑心情。

数据显示,2015年5月上线以来,“延误险”每月销售5000笔,累计30万元。

第三节 为什么微信红包解决了国税局两大痛点

2015年5月31日,在香港大学的“追梦者”论坛上,马化腾在演讲中提到了一个痛点:

最近常提痛点,什么是痛点。

举个例子,税务和发票,这个就是痛点啊,你要住酒店,要开个发票、证明,然后回去报销。能不能用微信扫一下,你都不用打印,电子发票都在云端,从我的卡里扣完钱,然后两分钟之后钱又打回到我的卡里。我也不用搞什么假发票,这个就是案例,一讲他们觉得很兴奋。包括你们知道国内,刮发票中奖,搞得手很脏,中了几块钱怎么领,麻烦,这个就是痛点,我说能不能扫一下,立刻知道,中了我还可以给我同事发红包抢一下,还可以在朋友圈炫耀一下。

就在马化腾演讲完不到半个月的时间,他口中的“发票微信扫码领红包”就变成了现实。

2015年6月16日,西安市民发现了有意思的事情:从超市、商场等营业场所领到的发票上多了一个二维码,在过去,那些出具发票的税务局似乎总给人一种严肃甚至有点古板的印象,二维码这么“in”的事情,好像跟国税局“画风”不太搭……

很多市民按捺不住好奇心,像对待其他二维码一样,掏出手机用微信扫了一下:咦?马上可以显示手中发票的具体内容与金额,还可以验证手中发票是真是假。甚至有消费者扫完之后发现居然中奖了,轻松一点,就通过微信红包领取了奖金,再也不需要往税务局大厅跑了。

整整一周过去了,西安国税局的系统没出任何纰漏,最后统计的数据显示:共兑出了1万元的奖金。

西安国税“微信红包式有奖网络发票”项目团队终于舒了一口气:从几乎由零开始的数据平台、微信服务平台的搭建,到与市政府、财政、银行、微信等各方无数次的沟通协调,再到三个月来无数个不眠之夜,终于换来了今天的瓜熟蒂落。

对于西安市国税局乃至全国税务系统而言,这个看似很简单的功能同样意义重大:西安“微信红包式有奖网络发票”的尝试,改变了传统有奖发票的运作模式,在鼓励消费者索取发票的同时最大限度降低了假发票、大头小尾等问题,帮助西安市国税局节约了大量人力物力,也大幅优化了消费者的体验。

同时,这也成了全国税务系统立为典型的“互联网+”成功案例。西安国税大胆“吃螃蟹”的成功,有力地回答了国税系统内部对于引入“互联网+”的两个疑虑:

第一,税务系统是国家财税重地,以往合作的对象主要是银行等金融机构,能够放心地把发票兑奖这样直接涉及现金流的业务,放到微信这个社会平台上吗?

第二,税务系统有着复杂、严格的流程要求,就算税务系统愿意推动,社会平台和第三方技术提供者有能力和信心一步步走完全部流程,滴水不漏地完成任务吗?

西安市国税局和神州数码团队给出了肯定的答案:在微信的平台上,“互联网+”能够深入社会的任何角落,完成任何艰难的变革,去优化任何尚不完美的过程。