6.企业价值

企业价值,即企业的投资价值,是企业预期未来可以产生的自由现金流的贴现值。

如果说定位是商业模式的起点,那么企业的投资价值就是商业模式的归宿,是评判商业模式优劣的标准。企业的投资价值由其成长空间、成长能力、成长效率和成长速度决定。好的商业模式可以做到事半功倍,即投入产出效率高、效果好,包括投资少、运营成本低、收入的持续成长能力强。

企业的定位影响企业的成长空间,业务系统、关键资源能力影响企业的成长能力和效率,加上盈利模式,就会影响企业的自由现金流结构,即影响企业的投资规模、运营成本支付和收益持续成长能力和速度,进而影响企业的投资价值以及企业价值实现的效率和速度。投资价值实现的效率可以用企业价值/资产规模,企业价值/净资产规模来评价;投资价值实现的速度可以用企业价值递增速度和达到更大规模层次所花费的时间来评价。例如,企业价值从1亿元,到百亿元、千亿元、万亿元所需要的时间。同样一个机会,同样的市场、顾客需求、新技术、新产品、独特的资源或能力、独有的社会资本等,采用不同商业模式产生的企业价值规模、价值实现的效率、价值递增的速度和价值达到更大规模所需要的时间大相径庭。例如,2007年12月26日上市的金风科技,2006年营业额仅15.3亿元,净资产8亿元,净利润3.2亿元,但根据2007年12月26日收盘价计算,其股票市值超过600亿元。

1990年上市的思科公司,到1995年钱伯斯刚任思科CEO时,思科股票市值90亿美元;1998年,销售收入84亿美元,净利润13亿美元,股票市值1000亿美元;1999年,销售收入121亿美元,净利润20.2亿美元,股票市值1000亿美元;2000年,销售收入189亿美元,净利润26亿美元,股票市值5310亿美元。

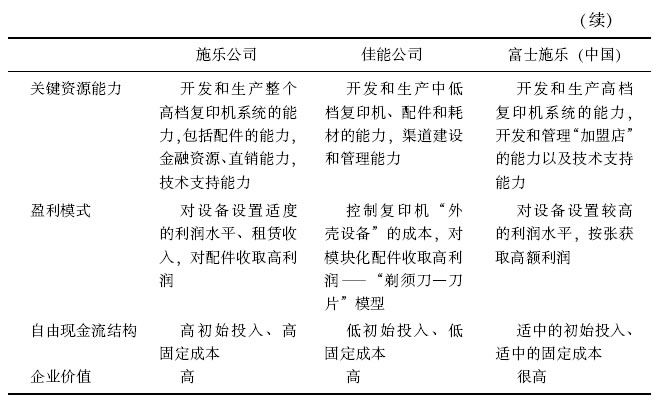

我们可以设想一下,如果施乐当年将其创造的新型复印机以成本加成模式卖出去的话,施乐的企业价值、价值实现的效率和价值增长的速度必将大打折扣。

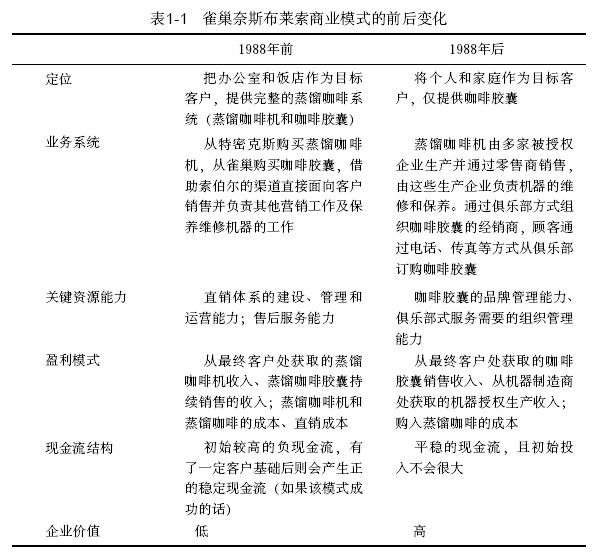

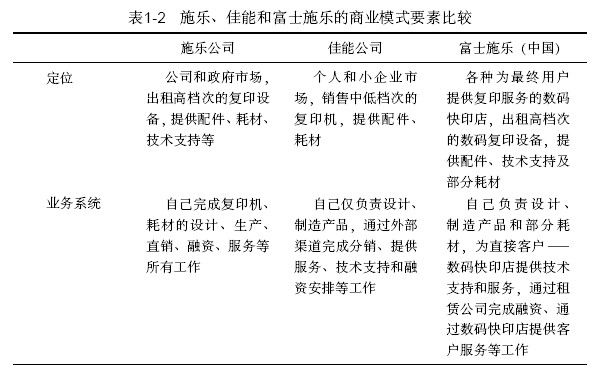

雀巢奈斯布莱索公司商业模式及变化详见表1-1。施乐、佳能和富士施乐的商业模式比较见表1-2。

本书从定位、业务系统、盈利模式、关键资源能力、自由现金流结构以及企业价值六个角度解析企业的商业模式,无论对传统行业还是现代信息技术下的新兴行业都适用。

商业模式的这六个要素是互相作用、互相决定的:相同的企业定位可以通过不一样的业务系统实现;同样的业务系统也可以有不同的关键资源能力、不同的盈利模式和不一样的现金流结构。例如,业务系统相同的家电企业,有些企业可能擅长制造,有些可能擅长研发,有些则可能更擅长渠道建设;同样是门户网站,有些是收费的,而有些则不直接收费,等等。商业模式的构成要素中只要有一个要素不同,就意味着不同的商业模式。一个能对企业各个利益相关者有贡献的商业模式需要企业家反复推敲、实验、调整和实践这六个方面才能产生。