6.4 Borders与Amazon自由现金流结构比较

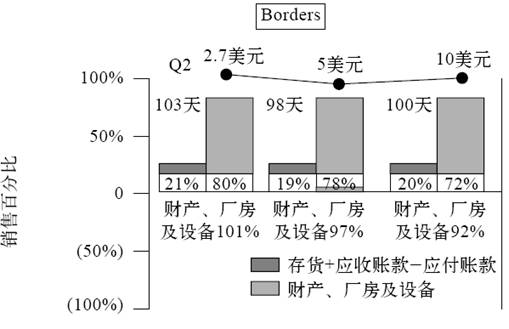

Borders是美国传统商业模式的图书零售企业,固定成本和运营资本投资随着企业规模扩大而增加。Borders公司在销售收入2.7亿美元时,固定资产占销售收入的80%,运营资本(应收账款+存货-应付账款)占销售收入的21%。销售收入10亿美元时,固定资产占销售收入仍然高达的72%,运营资本仍然占销售收入的20%。与销售收入27亿美元相比,基本上没有变化。其财务指标见图6-5。

图6-5 Borders的关键财务指标

Borders盈利稳定,现金收入为正。由于公司的现金投资规模惊人,最终综合的结果是负的自由现金流。

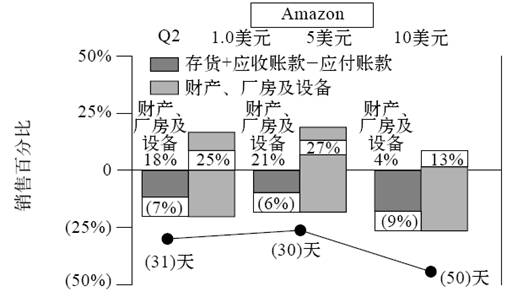

而借助网络平台构建新的商业模式的Amazon,高额的营销支出及相对较少的销售增长使公司亏损逐年增加。但同时,公司资产负债表项目产生了现金流入,通过应付账款及其他各种由供应商提供的无息贷款的增加及应收账款的减少,公司营运资本逐渐减少。由于公司用于固定资产及计算机设备的投资也很少,最终Amazon从现金收入为负,现金投资为负,朝着现金收入为正,现金投资为正的方向迅速变化。

Amazon销售收入在1亿美元时,运营资本占销售收入的比例为-7%;固定资产占销售收入的比例只有26%。销售收入在10亿美元时,固定资产占销售收入的比例下降到13%,运营资本占销售收入的比例下降到-9%。见图6-6。

图6-6 Amazon的关键财务指标

6.5 万豪酒店:轻重资产及其现金流分拆

在全球直接经营1000多酒店、特许经营1700多家酒店的万豪,在人们的通常想象中应该是一个拥有庞大固定资产的重资产企业,但实际上,公司凭借其独特的金融能力──地产子公司的资产证券化服务──靠轻资产战略实现了对全球2700多家酒店的金融控制,固定资产只有23亿美元,不到麦当劳的1/8,仅占公司总资产的27%(而无形资产在总资产中占了16%),每1美元的收入只需要0.2美元的固定资产支撑。换句话说,每1美元固定资产能够产生5美元收入和0.3美元的利润。

6.5.1 分拆资产,管理与地产分家

万豪酒店集团1993年将资产一分为二,分拆成万豪国际(Marriott International)和万豪服务(Host Marriott)。

万豪服务掌握了集团的不动产和债务,但不参与管理;万豪集团转而将万豪服务出售给高税赋的投资者,由于不动产和债务在会计处理上以折旧、利息等项目计入经营成本,减少了持有者应交所得税税基和所得税赋,因此他们愿意溢价购买这些不动产和债务带来的税盾,从而降低所得税赋。

万豪国际则转型成纯粹的服务性机构,与投资者签订长期的管理协议对酒店进行经营管理,但不拥有产权。

这一分拆一方面通过资产出售直接为企业产生现金,另一方面通过长期的管理协议又为企业提供了稳定的收入来源。这种分拆资产可以用于当上市公司的资产价值对于市场而言拆散时的价值高于其作为整体时的价值,是资产结构优化实现盈利增长的一种方式。

许多企业在经营中无法创造满足资本回报要求的盈利是因为它们有过多的非经营性资产,比如许多国内的企业有自己的会议中心、食堂、员工宿舍等,这些资产显然并未直接为企业产生价值,却占用了大量资金,产生相当高的机会成本。这些企业如果想提高资本使用效率、降低资本成本,可以考虑运用财务手段,剥离非经营性资产。

6.5.2 万豪服务收购喜达屋旗下优质资产

2005年11月14日,世界最大的酒店及度假休闲管理集团之一的美国喜达屋公司将旗下遍布欧、亚、美三洲的38家酒店地产出售给万豪服务公司。此次交易总价值近41亿美元,是2005年全球最大的一起酒店转让案。

喜达屋抛售的38家酒店共有客房1.9万间,占公司全部客房总数的40%,包括20家喜来登酒店、13家威斯汀酒店、2家W酒店以及瑞吉、至尊精选和无品牌酒店各1家,其中28家位于北美,6家在欧洲,亚洲和拉美各有2家。根据协议,万豪服务将付给喜达屋股东10.6亿美元现金及23.3亿美元公司股票,此外还将承担后者7亿美元的负债,总金额高达41亿美元。交易完成后,喜达屋仍将享有这些酒店40年的品牌管理权。

2005年早些时候,洲际酒店、希尔顿酒店、Wyndham、英国休闲酒店集团Whitbread等业内巨头都做出了类似举动。而就在一周前,La Quinta以30亿美元将旗下酒店资产卖给了黑石基金。和竞争对手的策略相同,喜达屋也正逐渐蜕去酒店地产商的角色,而集中精力向品牌管理和特许加盟经营业务转变。

喜达屋CEO史蒂夫·海亚在声明中表示,剥离酒店资产将使喜达屋专注于向消费者传递品牌价值,“他们在乎的是一种高尚的生活方式,这正是品牌管理的核心理念。从某种程度上说,决定一个酒店成败的是管理而非酒店本身。”而Susquehanna金融集团分析师Robert LaFleur也从经营角度指出:“收取酒店管理费要比持有酒店利润更高而且风险更小。”

通过此次交易,喜达屋剥离了相关不动产,全力向酒店品牌管理服务商转型,而且明年还将计划再出售约40亿美元的酒店资产。喜达屋旗下拥有或管理的酒店超过740家,遍及80多个国家和地区,剔除此次出售的38家,公司直接拥有的酒店数尚余93家。

而对万豪服务来说,酒店实属不可多得的优质资产形态。史密斯旅游调查公司的研究显示,2008年美国酒店客房收入将增长8.1%,为历年来最高水平。由于旅游需求旺盛,酒店市场供需比例失衡,新酒店数量今年有望增长1%。从中长远看,酒店是一个投资回报率较高的地产项目。

接手喜达屋的38家酒店后,万豪服务将成为美国最大的酒店集团和第六大公共房地产投资信托公司,资产总值在160亿美元左右。此外,万豪服务酒店品牌线也将大大扩展,“万豪”品牌所占比例将从目前的70%降至50%,公司旗下各类豪华酒店将一跃升至145家。

6.5.3 REITs托起酒店业

万豪是一个通过其股东董事会进行自身经营和管理的基金。截至2005年2月28日,在美国房地产信托基金(REITs)的综合指数中,万豪酒店集团一直是最大的酒店类房地产投资信托基金。

万豪集团于1999年1月1日正式变身为房地产投资信托基金性质的公司。REITs身份可以为集团带来巨大的益处。首先,房地产投资信托基金的身份可以让万豪享受公司税收减免,因为房地产投资信托基金必须把90%以上的利润拿出来作为分红发放给投资者。其次,由于基金吸收了大量来自民间的个人投资资金,万豪在转变成为REITs后,资金状况得到改善。雄厚的资金势力也让集团在此后的收购竞标中更加具有竞争力。最后,房地产投资信托基金的身份让公司的股东结构更加多元化和稳定。

万豪最根本的经营策略其实非常简单,就是通过所持有物业的升值和盈利能力的提高来为公司的股东带来最大的回报。万豪将过去10年来取得的成功都归功于公司长期策略的顺利执行。这个长期策略专注于收购那些有升值潜力的城市黄金地段的酒店物业。收购之后,万豪再设法使酒店的运营成本削减到最小,从而得到最大限度的回报。

在长期策略的指导下,目前万豪公司的债务与净资产之间的比例保持在一个良好的水平。在2004财年结束时,公司现金流非常充足,可利用的现金3.45亿美元。同时,万豪通过出售其非核心业务获得的1亿美元净收入也将用于公司持有物业的投资上。

在20世纪70年代,万豪的资产负债表确实很“重”,自建的酒店形成了资产负债表左侧的高固定资产和右侧的高负债。但在石油危机期间,银行贷款利率暴涨,企业的资金链非常紧张,为了获取扩张所必需的金融资源,公司迫切需要将固定资产所束缚的现金流释放出来。不同于餐饮企业,酒店地产的专属性强、流动性和外延性弱的特点都使得万豪很难像麦当劳那样从地产中获得超额收益,其超额收益仅来源于品牌化管理,而这种核心竞争能力的强化需要有大量的金融资源支持。另一方面,万豪的酒店管理业务本身能够产生相对稳定的现金流,但地产业务却是高风险的周期性行业,为了将这两部分风险特征完全不同的业务隔离开来,企业需要在资产表上将无形资产与固定资产隔离开来。

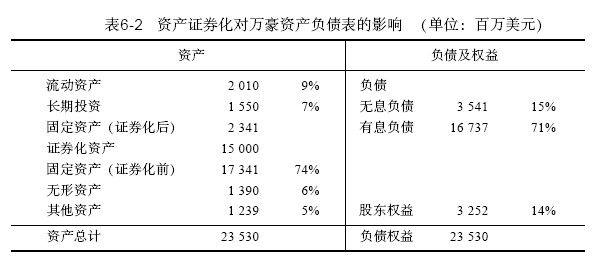

在石油危机的冲击下,万豪对其业务结构进行了重大重组,分拆出两家相互独立的子公司:专营酒店地产业务的万豪服务和专营酒店管理的万豪国际。母公司将万豪旗下的所有酒店地产剥离给万豪服务,由该公司进行资产证券化的包装,以释放、回笼现金流(见表6-2);而万豪国际则几乎不直接拥有任何酒店资产,只是以委托管理的方式赚取管理费收益。目前两家公司各自经营良好,经营管理业务的万豪国际在直营的同时开发了特许业务;而经营地产业务的万豪服务则将业务延伸到万豪品牌以外,开始为喜达屋等其他酒店品牌处置固定资产,“轻”化企业负担。同时,两家公司之间又进行紧密的合作,根据管理公司扩张需求,地产公司为其融资新建或改建酒店,然后与管理公司签订长期委托经营合同;而万豪的品牌效应则保证了地产公司的证券化收益。

在对资产负债表做了上述“手术”后,万豪上市公司的资产负债表大为“轻”化,固定资产仅占总资产的27%,而无形资产则占到16%。公司的核心竞争能力一目了然。资产负债表的变革改变了企业的盈利模式,也带来了业绩的改变。在轻资产战略下,万豪的资本回报率大幅提升──尽管酒店行业的利润率较低,经营利润率和净利润率都仅为5%左右,但由于万豪的资产表很“轻”,因此,企业的资产回报率显著高于利润率,息税前利润与投入资本之比高达16.5%,净资产收益率达到20.6%。万豪的这种高资产效率也得到了资本市场的认同,其市净率在5倍左右。见表6-3。

金融战略的合理运用为企业推广品牌的管理战略奠定了基础。压缩的左侧资产大大减轻了右侧负债的负担,在同样的金融资源支持下,企业可以进行更快速的扩张,并迅速成为全球最大的酒店管理集团。目前万豪拥有17家酒店,其土地资产总值2.59亿美元,如果万豪直营的1034家酒店全部自有的话,那么其资产负债表左侧仅土地一项就要多出150亿美元,从而使固定资产总额达到170多亿美元,占总资产的74%,而资产负债表右侧也会相应增加150亿美元负债,从而使有息负债率达到71%,总负债率达到86%。企业经营风险将大幅增加。

由以上分析可见,万豪的轻重资产及其现金流分拆模式是推动企业快速、健康成长的源动力,是它跑赢众多顶级酒店管理集团的法宝。目前这一战略模式也开始被其他酒店管理集团效仿。不过,并非所有连锁企业都能够成功运用这一模式,因为这种业务分离的轻资产模式需要企业拥有专业化的金融能力,能够熟练运用各种金融工具,并面向一个通畅的金融市场。在目前国内的金融环境下,应用轻资产战略的连锁企业更现实的选择可能是引入一个优质的金融合伙人作为其“金融右脑”,以解决品牌扩张中的金融载体问题,而这也是沃尔玛和深国投联姻的原因。

附录6A 全部资本自由现金流和股权资本自由现金流计算实例

一、投资机会假设

某建材销售公司正在考虑开一建材超市,有关假设如下:

1.超市占地面积50000平方米,初始投资1100万元,经营期限为10年。在第5年年末,将追加投资150万元;预计超市10年后的残值约为850万元。

2.超市第一年销售额预计为3000万元,10年内销售额每年递增5%。

3.预计折旧和税后营业利润见表6A-1。

4.净营运资本为销售收入的8%,第10年年末全额返还。

5.假设营运资本的投资发生在每年年初,资本成本为12.5%,所得税率36%。

二、全部资本税后自由现金流

营运资本需求见表6A-2。

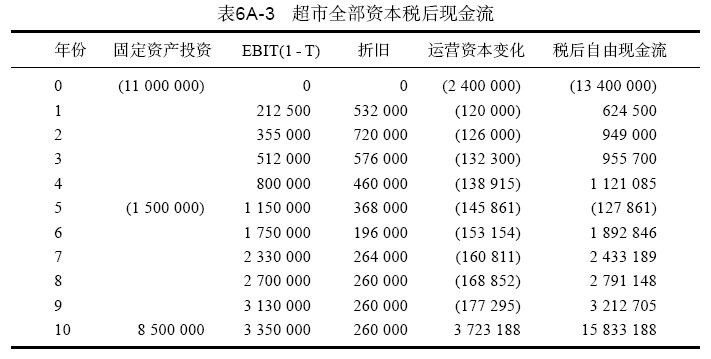

营运资本变化发生在每年年初。综合考虑投资需求、营运收入,可以估算出该超市的税后现金流。见表6A-3。

全部资本税后现金流=EBIT×(1-T)+折旧-资本支出-营运资本变化

计算表明,净现值为-1.718万元。

商业意义:该项目在给定的经营假设下,投资价值不能满足15%的收益要求。

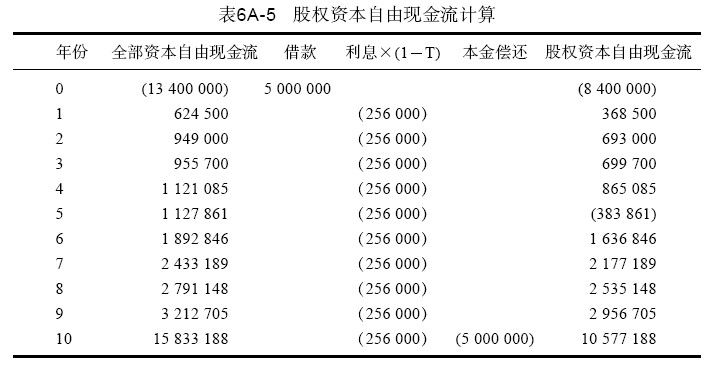

三、股权资本自由现金流

假设初始投资1340万元中有500万元可以8%的利率贷款。每年年底支付利息,第10年年末偿还本金。见表6A-4和表6A-5。

股权资本成本r=15%时,NPV=-981842(元)

商业意义:该项目在给定的经营假设下,投资价值不能满足15%的收益要求。

- [1]这里的ROIC是息税前利润与投入资本(股权资本+有息负债)之比,用以衡量剔除资本结构和税率因素后的总资产盈利能力。