2.融资现金结构

以基金为后盾,普洛斯不用担心其物流地产的出路,但身处这样一个行业,地产开发周期长,且作为房地产投资信托,公司必须将90%以上的应税所得分红,另外公司自身的自营地产业务也需要大量资金,因此普洛斯仍需不断进行股权、债权融资。

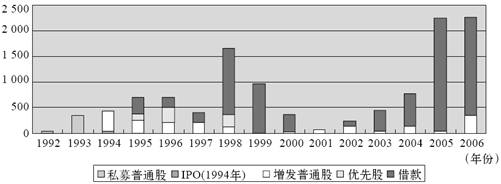

我们选取普洛斯1992~2006年股权、债权融资的现金流入(不扣除当年偿还金额及股权回购),得到图11-16。

图11-16 普洛斯1992~2006年融资结构图(单位:百万美元)

可以看到,公司早期以股权融资为主,而从1998年开始转而以债权融资为主,且近几年来由于公司扩张幅度增大,借债数量也大幅度上升。

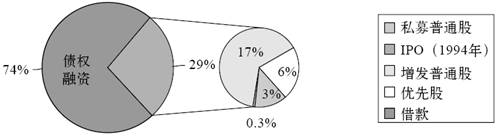

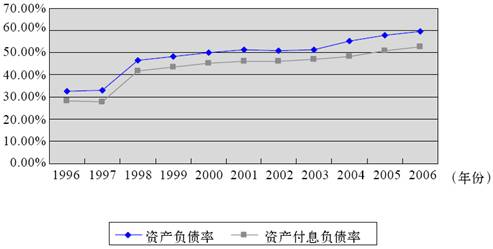

而图11-17也清晰地表现出公司以借债为主要融资手段的现状,伴随而来的则是普洛斯不断攀升的负债水平,见图11-18。

图11-17 普洛斯2006年累计融资结构图

值得注意的是,普洛斯的负债水平虽然不断上升,但年增幅除1997~1998年外并不大,且2006年资产负债率和资产付息负债率分别为59.44%和52.74%,并非特别高,与上文统计的累计融资中债权融资率74%相比低了许多,说明公司进行了有效的债务控制。

从资产负债率的绝对值来看,AMB公司2006年为51.20%,FR公司为63.41%,而北美房地产投资信托平均负债率约为57.3%,因此普洛斯的负债率仍处于正常范围内,但需要加以重视和控制。

图11-18 普洛斯1996~2006年负债水平图