2.融资现金结构

AMB虽有完善的合伙人合资制度以及强大的私人资本为支持,但作为房地产投资信托,公司必须将90%以上的应税所得分红,而工业地产行业中资产的特性也决定了公司必须依靠多样化的融资手段维持业务所需的大量现金流。

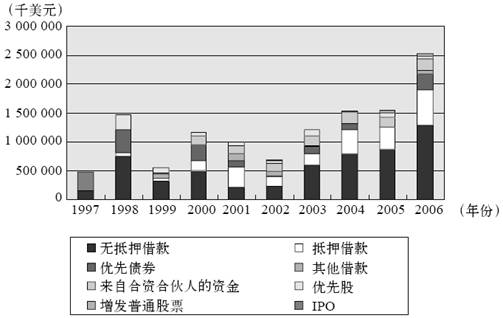

我们选取AMB1997~2006年各种融资的现金流入(不扣除当年偿还金额及股权回购,以下同),得到图11-32。

图11-32 AMB1997~2006年融资现金流入组成图I

可以看到,公司在1997年IPO之后就很少增发普通股,虽在近几年增发有所增加,也主要是用于股权激励计划。这也是公司为保护股东权益,减少股东利益稀释所采取的策略,也是AMB股票吸引人的重要原因之一。在股权融资中,公司一直更多地使用合伙人股的融资,这得利于公司合资的定位与其特有的合伙人合资制度。此外,公司也不时地采用优先股进行融资。当然,AMB最重要的融资手段,还数各种债权的融资,而其重要性在近年来显得越发明显。这与公司近年来的扩张和融资理念有关,AMB一般采用50%~65%的抵押借款来为其合资部分融资,而随着公司合资的增加,大量借款也逐渐产生。

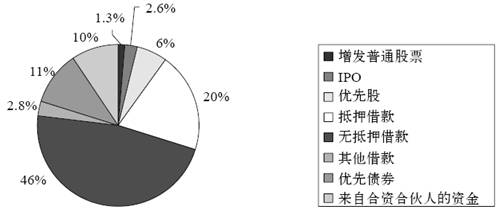

我们将公司这些年来的融资现金流入进行累加,可以看到,占最大份额的前三位均为借款和债券。如图11-33所示。

图11-33 AMB1997~2006年累计融资现金流入组成图II

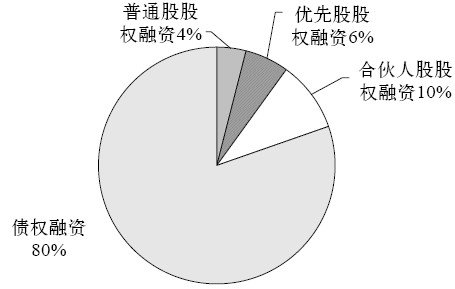

对其稍加归类整理,可以看到债券融资占到80%之多,而在股权融资中最重要的是合伙人股的融资方式,这也正符合了公司兼顾股东权益最大化和吸收私人资本进入的经营理念。如图11-34所示。

图11-34 AMB1997~2006年累计融资现金流入组成图III

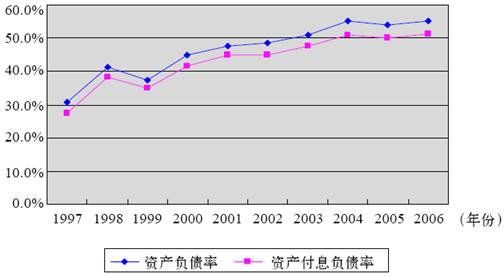

大量的债权融资导致了公司不断高涨的负债率,且负债中绝大部分是付息负债。但公司很好地控制了这种上升趋势,尤其是近两年来,负债率几乎未变,主要是公司较好地控制了借款的偿还力度,同时也保持了流动负债的低增长率。公司2006年的资产负债率为55.3%,相比于同行业普遍的50%~70%的负债率来讲,在比较正常合理的位置。见图11-35。

图11-35 AMB1997~2006年负债率增长图

公司一直以来都遵循“市值借款率”低于45%的理念,其计算方法为:

市值借款率=借款/(借款+优先股+流通股市场价值)

而AMB也确实通过负债控制和提升股价做到了这一点,将该比率一直维持在40%以下,并保持相对平稳性。如图11-36所示。

图11-36 AMB1999~2006年市场资本借款率增长图

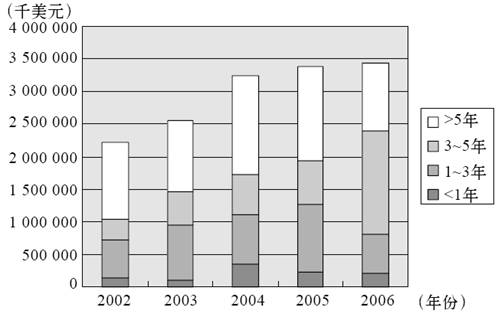

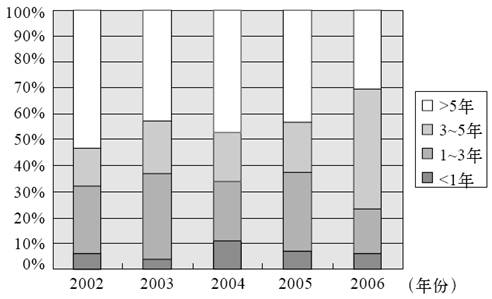

按AMB近年来借款的不同到期时间来划分,得到图11-37和图11-38。一个明显的趋势是,公司在逐渐减少长期借款,增加中期借款的比例,这使得公司可以更容易地控制负债水平,调整资本结构。

图11-37 AMB2002~2006年借款期限结构图(绝对值)

图11-38 AMB2002~2006年借款期限结构图(百分比)