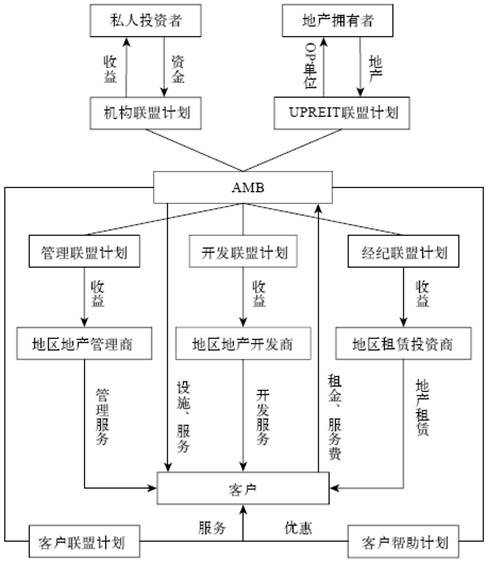

5.AMB的业务网络

根据AMB的各种计划的业务流程,可以将其主要业务系统归纳如图11-20所示。

图11-20 AMB主要业务系统流程图

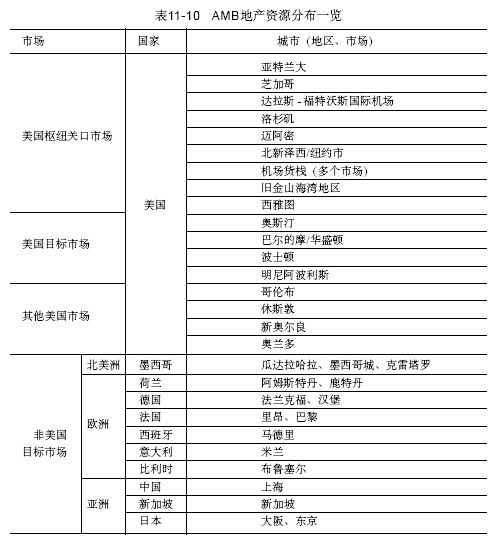

11.3.4 AMB的资源能力分布

AMB最重要的资源是其逐渐建立起来的世界范围的地产资源。公司并不推崇盲目收购,而是经过精心挑选后收购具有战略意义的地产。可以说,AMB更为看重的是地产所处的市场和附近交通的情况,而非地产本身。

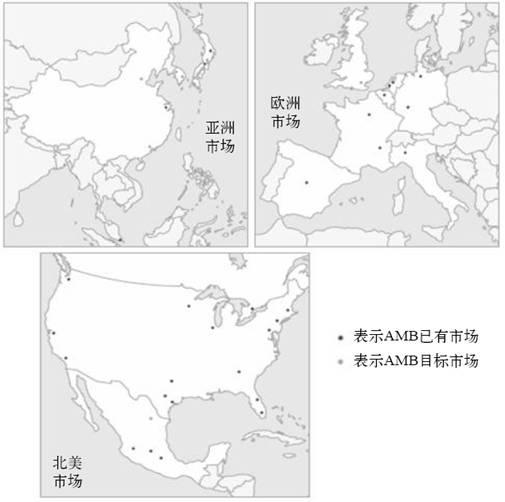

AMB地产资源分布见表11-10和图11-21。

可以看到,AMB的地产所在市场中一半左右为港口城市,其余内陆城市多为各地区政治经济中心,且大部分城市拥有机场。这样的地产资源网使AMB能够更好地满足客户的国际贸易运输需求。此外,地理上的优势使得公司可以从容应对因物流设施需求改变而引起的HTD业务的衰落,因为即使设施过时了,其所处地址的交通便利等优势依然存在。

AMB另外一个重要的资源是其强大的合伙人资源,这是以其外包与合作的定位为基础,由一系列的联盟计划所建立起来的。公司通过这些合作伙伴延伸自身的业务的同时节省了开支,同时依靠由此建设起来的关系网而吸引更多的客户。另外,这种资源使得AMB获得了许多普通地产公司所不具备的能力,如在客户帮助计划中,客户所获得的折扣、优惠等便是普通地产公司无法给予的,而AMB通过合作伙伴将能力范围拓展至其他行业,公司实力因此倍增。

图11-21 AMB地产资源分布图

图片来源:AMB网站。

在AMB的诸多地产设施资源中,最突出的当属其机场设施。公司从1997年起便拥有一支团队专门负责开发、收购并运营机场货栈设施。如今,AMB已经成为全球最大的空港物流设施的第三方拥有者和运营商。同时公司的机场设施组中强大专家团队和在全空运行业内建立起来的关系网可以为客户提供最新、最先进的设施设计。

11.3.5 AMB的盈利模式

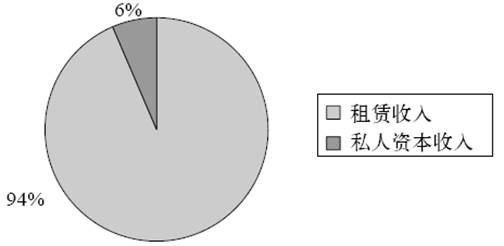

作为一家房地产投资信托,AMB也同样被要求收益必须主要来自物业的租金收益或是抵押贷款的利息收益。

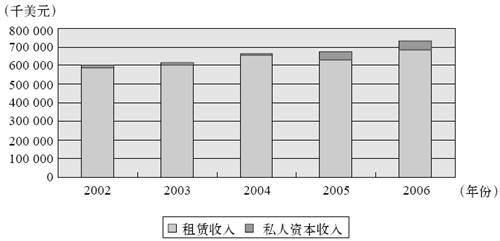

如图11-22和图11-23所示,AMB几乎所有的主营业务收入均来自租赁收入,仅有的一点私人资本收入主要来自于AMB资本合伙人从合资项目和客户那里赚取的收购、开发、资产管理费等。可以说,AMB是一家很纯粹的工业地产开发服务商。

图11-22 2006年AMB主营业务收入结构图

从近年来的收入看,租赁收入的增长十分缓慢,只在2004年和2006年有一定的增幅,而私人资本收入在近两年有较大的增长,2005年较2004年增长了2.4倍之多,可见与私人资本的合作确实成为AMB增长的重要驱动力。见图11-23。

图11-23 2002~2006年AMB主营业务收入图

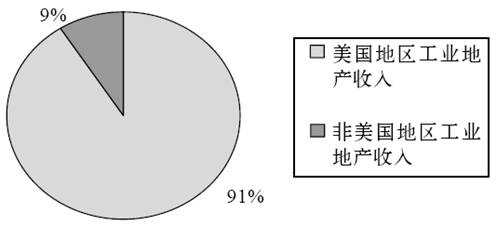

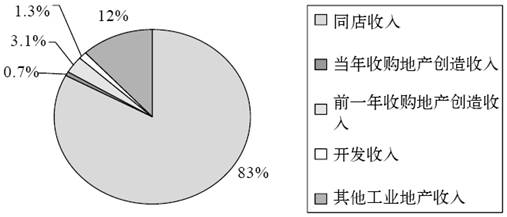

剖析AMB的租赁业务收入,可以看到,由于AMB以客户需求为驱动的扩张方式以及严格谨慎的选址标准,使得其海外业务收入仍然很少,仅占9%左右,绝大部分收入仍来自美国。而美国国内收入中,同店收入占绝大部分,其他工业地产收入是指来自合资地产的租赁收入,开发收入指已开发到一定运营阶段但还不足以归入同店范围的项目收入,剩余部分为近两年所收购的地产创造的收入。如图11-24和图11-25所示。

图11-24 2006年AMB租赁业务收入结构图

图11-25 2006年AMB美国地区租赁收入结构图

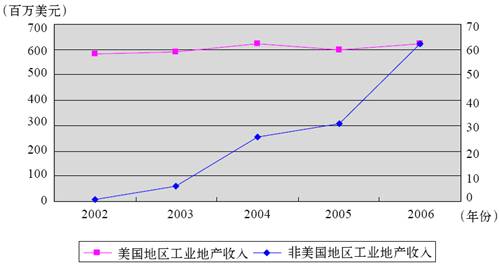

尽管AMB海外地区收入占比很小,但要看到,在近几年中,随着AMB不断进行海外业务扩展,海外收入飞速增长,相较而言,其美国国内收入增长却十分缓慢,一定程度上说明了AMB美国国内业务趋于饱和,因而努力尝试向国外发展。如图11-26所示。

图11-26 2002~2006年AMB美国与其他地区收入对比图

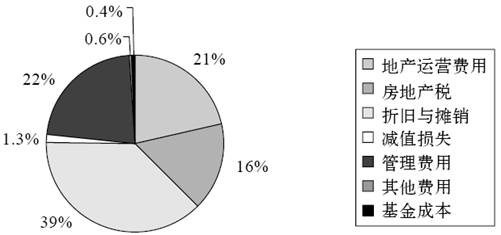

在费用方面,AMB最大的主营业务费用是折旧与摊销,管理费用、地产运营费用分列二、三位,此外,房地产税也占据了16%。最少的是基金成本,即AMB支付给第三方的合资部分的管理费用。

图11-27 2006年AMB主营业务费用结构图

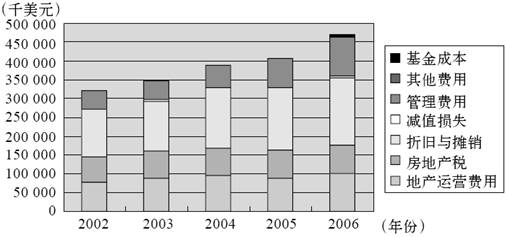

观察近几年来各种费用的占比,也可以看出AMB的主营业务费用均主要由四部分构成:折旧与摊销、管理费用、地产运营费用和房地产税。其中,折旧与摊销占比一直最大,这主要是由AMB所处行业资产重的特点决定的,房地产税占比较大也是这个原因。如图11-28所示。

图11-28 2002~2006年AMB主营业务费用图

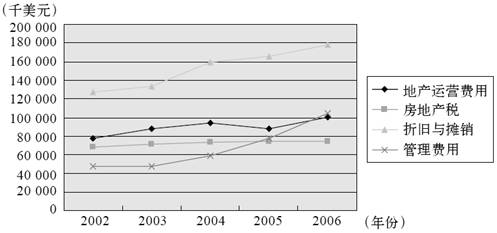

进一步观察这四种费用的增长,可以发现折旧与摊销和管理费用在近几年内高速增长。如图11-29所示。

图11-29 2002~2006年AMB主要主营业务费用图

其中,折旧与摊销的高增长是伴随着公司房地产资产投资原值前几年的快速增加而产生的,尤其是在2004年,公司增加了11.1亿美元房地产资产投资原值。而管理费用的增加主要是由于公司近几年海外扩张导致的新办公人员、设施的增加,以及公司实施股权激励计划的费用。见图11-30。

图11-30 2002~2006年AMB折旧与摊销和房地产原值对比图

11.3.6 AMB的现金流结构