8.1 风力发电行业概述

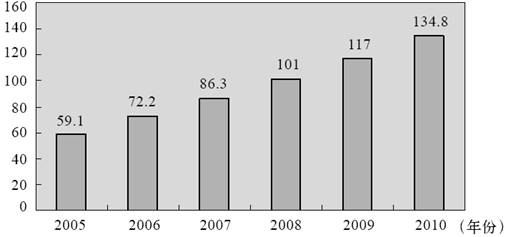

金风科技所处的风机制造业是一个正在迅猛发展的行业。从2000年到2005年,全球风力发电装机总量由17.4GW增长到59.1GW,每年增长速度超过20%。随着《京都议定书》的执行、风力发电成本的持续降低和政府明确的政策推动,未来10~20年风电市场仍将保持高速增长。同时,风力发电市场的蓬勃发展有力地推动了风机制造及其相关产业的发展,全球风机制造行业进入了持续增长的黄金时期,见图8-1。

图8-1 2005~2010年全球风机装机总量(GW)

数据来源:GWEC网站。

风机制造业是一个集中度极高的行业。风机制造的前三名企业Vestas、GE Wind和Enercon占据了全球市场份额的58%(2005年数据)。

由于开发成本、开发条件等因素约束,风电市场受政策影响较大。近年来,由于传统能源价格的持续上涨、环境问题的日益凸显,各国政府先后采取了对可再生能源利用的优惠政策,促进了风力发电市场的发展。在市场的拉动和技术发展的推动下,风力发电机制造企业获得了迅速发展,尤其是在那些政府扶持力度大、风电市场发展迅速的国家,例如丹麦、德国、美国等,见表8-1。风电企业的发展速度和成长规模,和本国的风力发电市场发展密切相关。

数据来源:GWEC、WWEA网站。

风力发电机日趋大型化,效率更高,单位发电成本持续降低。随着空气动力学、材料学和计算机仿真技术的进步,风力发电机制造技术日趋成熟,风力发电机组发电能力由20年前的几十千瓦发展到今天的数兆瓦,风机额定功率提高了100多倍。风机规模日趋大型化,一方面对制造、物流运输、安装工艺提出了更高的要求,另一方面降低了风力发电的单位成本。在过去的20年里,风力发电成本累计下降了80%,与传统能源相比,价格差距正在持续缩小,这将增强风场经营者的获利能力,缩短投资回报期,有利于风电的应用推广。

鉴于石油涨价、能源短缺及环境保护的压力,国内风力发电近年也进入快速发展的轨道。国家发改委“十一五”规划:2010年达到500万千瓦,2020年达到3000万千瓦。截至2005年年底,国内装机累计135万千瓦,实际发展速度将有望高于现有规划。按照以千瓦造价人民币8000元计算,到2020年其市场规模将达到2400亿元,这将是一个庞大的市场。据专家预测,我国风电可能在2020年之后超过核电成为第三大主力发电电源,2050年可能超过水电,成为第二大主力发电电源。因此,风力发电未来可能成为我国的主要战略能源之一。

行业前景决定发展空间。风力发电庞大的市场预测规模使金风科技的发展前景可期。