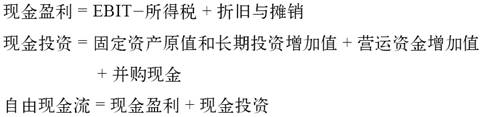

1.现金投资与现金盈利

根据Michael J.Mauboussin和Bob Hiler在Cash Economics in the New Economy一文中以现金投资(Cash Investments)和现金盈利(Cash Earnings)来分析商业模式的方法,进行一定程度的简化与修改,令:

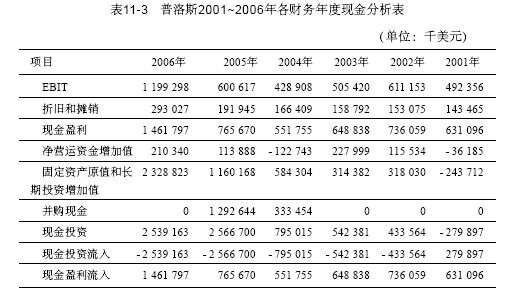

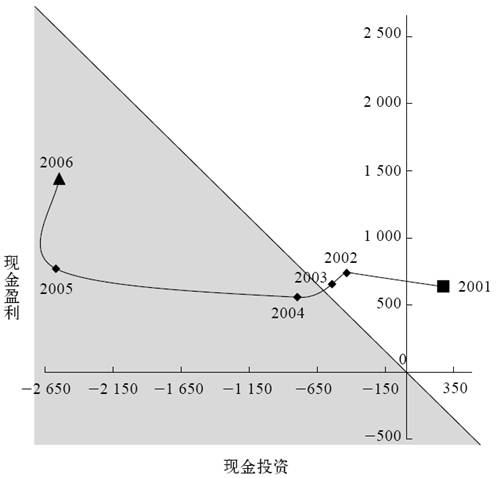

得到表11-3和图11-15。

按照Cash Economics in the New Economy一文的分类,普洛斯被归入Profitable Buildout一类,这类公司具有来自于盈利的现金流入和由于营运资金与固定资产增加等导致的现金流出。在2001年,普洛斯曾处于Super Cash Flow的象限,当时公司营运资金和房地产净值较上年均下降而导致现金投资为正。而之后的普洛斯现金投资迅速增加,并在接下来的3年内保持在相对稳定的位置,这主要是由于房地产的增加所致。其中2003年营运资金的增加主要是由现金及现金等价物大幅度增长导致的。2004年和2005年的房地产净值增加值为调整后的数值,主要扣除了这两年分别对Keystone和Catellus的并购交易所获得的地产价值,交易所产生的现金流体现在了并购现金一项中。此外,2004年营运资金的减少主要由于应付账款的64%的增长,这主要也是伴随并购产生的。从公司2005年和2006年两个年度在图上的位置可以清楚地看到普洛斯的扩张,而其总现金投资的增加绝大部分是由房地产的增加导致的。这样持续高增长的地产投资是由普洛斯的行业特性所决定的,对于物流地产商而言,土地和服务是根本,服务是可改进的,但土地资源是不可再生、数量有限的,普洛斯的选择很明智。相比之下,2001~2005年几年间的现金盈利的增长就显得十分缓慢了,这与普洛斯以租赁为主营收入,其回报期长有关,且物流地产从获得到盈利需要经过开发建设、招商入户等漫长的时间。2006年现金盈利的大幅度提高体现了大量新获得的地产开始盈利,相信在接下来的几年中依然会保持这种势头。

图11-15 普洛斯2001~2006年各财务年度现金分析图(单位:千美元)