6.1 投资价值与自由现金流

6.1.1 投资价值定义

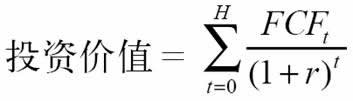

按照金融原理,任何一个投资机会的投资价值是指投资对象(项目/业务/企业)未来预期可以产生的自由现金流的贴现值。

一项投资是否值得,由三个因素决定:

(1)该投资项目未来预期能够产生的自由现金流的期限结构(FCFt),FCFt表示投资机会在t时刻预期能够产生的自由现金流,等于利润+折旧-投资(包括固定资产投资和运营资本投资)。

(2)未来预期自由现金流的持续时间(H),由竞争能力的持续性决定。

(3)投资者要求的收益率,或者投资者的机会成本(r)即资本成本,反映企业预期未来现金流风险。

假设某具有30年经营权的收费高速公路,每年可以回报2.5亿元的现金收入,已运营6年,还有24年经营权。原投资者欲以25亿元出售该高速公路收益权。是否值得投资购买?

本例中,未来每年预期现金流的规模和年限已经确定,投资价值高低就只取决于投资者要求的收益率r。如果投资者要求的收益率是15%,则投资价值为16.08亿元。

如果投资者要求的收益率为r=12%,投资价值为19.46亿元;

如果投资者要求的收益率为r=10%,投资价值为22.46亿元;

如果投资者只要求r=7.5%的收益率,则价值27.46亿元。

6.1.2 企业层次的自由现金流与企业的投资价值

企业的投资价值等于预期企业未来可以创造的自由现金流的贴现值。企业层次的自由现金流可以进一步分为两种角度的自由现金流:全部资本角度的自由现金流和股东角度的自由现金流(计算实例见附录6A)。