1.盈利性数据对比

我们主要选取2002~2006这5年间普洛斯与AMB的收入、利润,并围绕这几个核心因素进行对比。

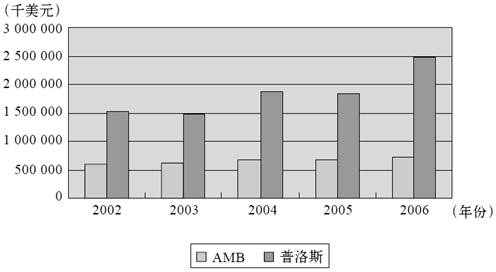

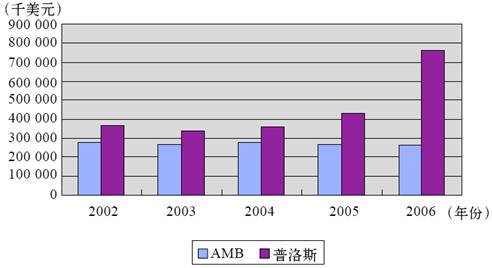

在主营业务收入方面,由于规模的差距,AMB与普洛斯的绝对数量相差数倍,没有可比性,但从近年的增长趋势来看,AMB的增幅远不如普洛斯。5年复合年均增长率普洛斯为13%,而AMB只有5%,尤其是在2006年,普洛斯的主营业务收入增长了34%,而同期AMB只增长了8%。可见近几年来普洛斯的主营业务盈利能力强于AMB。见图11-39。

图11-39 2002~2006年主营业务对比图

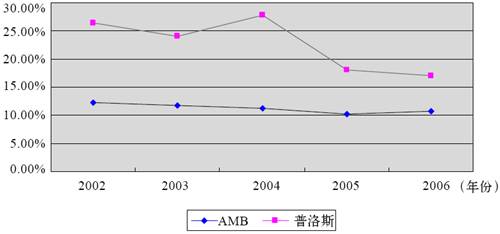

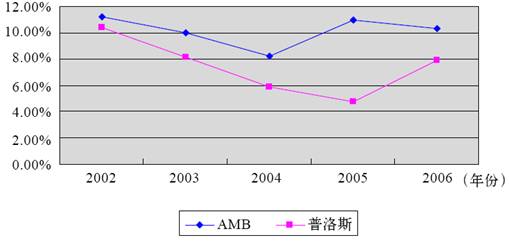

即便消除规模影响,运用总资产周转率(主营业务收入/年平均总资产)来对比两家公司,也可以得到相同的结论。见图11-40。

可以看到,普洛斯的总资产周转率近年来一直高于AMB,虽然由于近两年的急速扩张导致持续的下降,但依然保持相对于AMB的优势。

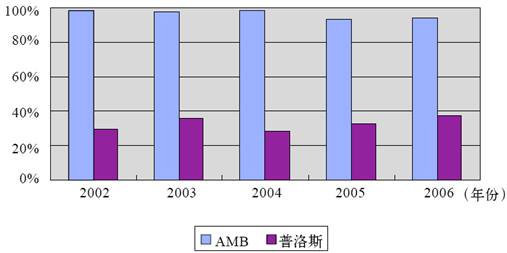

当然,也应该注意到,二者的主营业务构成有很大差别。与普洛斯相比,AMB的业务显得更为单一、传统,正如前文所提到的那样,其主营业务收入几乎全部为租赁收入。见图11-41。

图11-40 2002~2006年总资产周转率对比图

图11-41 2002~2006年租赁收入占主营业务收入百分比对比图

可以看到,AMB租赁收入占比一直在90%以上,而普洛斯虽在近两年有所提升,但也在40%以下。正如前文所分析的,普洛斯的CDFS业务收入也占据了很大的比重,而AMB除了租赁收入之外,只有少量私人资本收入。而正是这样的业务上的差别,导致了两家公司在缴纳所得税上有很大不同,AMB似乎更为接近纯粹的房地产投资信托,因为其年报中公司所得税一项一直为零,而普洛斯由于CDFS业务中的部分业务不符合房地产投资信托的规定,因此被归为应税业务。

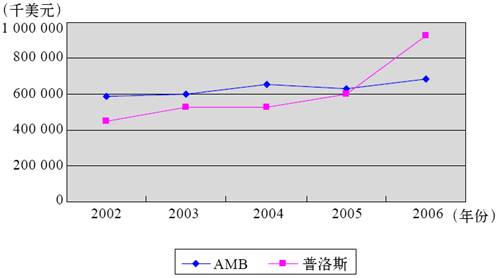

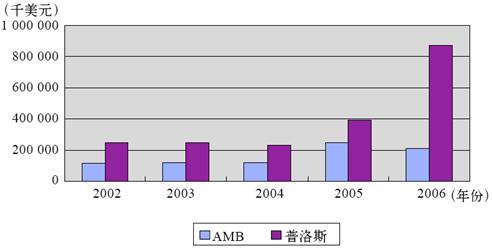

从图11-42可以看到,普洛斯近年来的租赁收入不断上升,并且在2006年有了很大提高,而AMB的租赁收入只有微弱的增长,也直接导致其主营业务走势平缓。

图11-42 2002~2006年租赁收入对比图

在主营业务利润方面,AMB与普洛斯的差距在近年内逐渐增加,尤其是在近两年,在普洛斯主营业务利润大幅上升时,AMB却在不断下降,结合二者的主营业务收入的状况,不难看出普洛斯在成本控制上比AMB更胜一筹。见图11-43。

图11-43 2002~2006年主营业务利润对比图

由图11-44可以看出二者近年来盈利能力的不断分化,虽然普洛斯的主营业务利润率低于AMB,但这是由于普洛斯的业务中CDFS占很大比例,而如前文所分析的那样,CDFS业务的特性决定了其利润率较低,但即使这样,2006年普洛斯的利润率已与AMB十分接近了。而如果将普洛斯的租赁业务单独计算,利润率则远高于AMB。这样看来,普洛斯的主营业务盈利能力确实高于AMB。

图11-44 2002~2006年主营业务利润率对比图

在净利润的表现上,普洛斯一直表现出优势,尤其是近两年来93.8%的增长率令AMB望尘莫及。但值得注意的是,AMB在2005年净利润增长了111.6%,这主要是由于公司在当年出售了大量地产和非主营业务利润增加所致,而并非主营业务利润的提高。见图11-45。

图11-45 2002~2006年净利润对比图

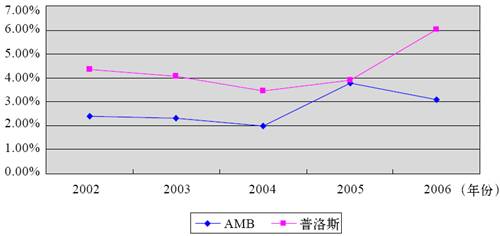

即便扣除了规模的因素,普洛斯依然表现得更为出色,总资产回报率一直高于对方。AMB虽然在2005年由于净利润大幅增长而接近普洛斯,但2006年却转而下降0.7%,而同时,普洛斯上升了2.1%。见图11-46。

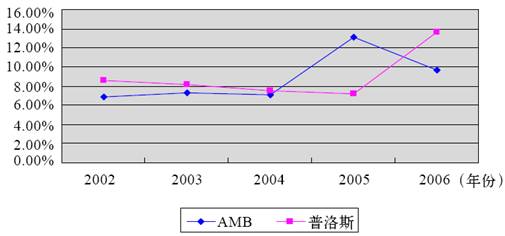

从近年来两公司的净资产回报率水平来看,2002~2004年二者差距不大,2005年AMB净利润的增长一度超过普洛斯,但却是非正常收入所致,而2006年二者差距突然拉开,确是由于二者主营业务盈利能力差距的体现。见图11-47。

图11-46 2002~2006年总资产回报率对比图

图11-47 2002~2006年净资产回报率对比图

而投资回报率的表现却正好相反,AMB一直保持领先,这一定程度上又增强了AMB对于投资者的吸引力。见图11-48。

图11-48 2002~2006年投资回报率对比图