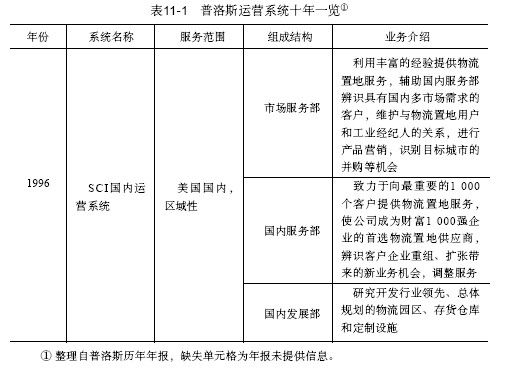

3.普洛斯运营系统

支持普洛斯各运营部门提供这样全面且高品质服务的是普洛斯运营系统提供的强大物流配送服务网络涵盖物流设施的整个流程,包括策划、构建与设施管理,这是一个地产管理和客户服务系统用以辅助专业管理团队向现有和潜在客户提供服务,拥有分布于全球的房地产专家以及其他专业物业管理人士共同为全球各地的客户提供服务。这一工具系统囊括了对内部流程和客户服务的所有管理,具体来说,该系统从分析客户的需求和选址入手,对施工过程进行严格的成本控制,对预算的管理以及施工建造过程管理都将其用于物流设施建设方面的成本降到最低。在物业交付使用后,系统还将进行客户管理和物业管理,将每个客户签的租约输入系统,在评估收益风险后签订租约,最大可能地保证投资的安全性。

可以说,普洛斯运营系统是支持公司一切业务的核心部分,通过对该系统的观察,可以看到普洛斯业务系统的精髓。

多部门的设立,体现了普洛斯既能够满足普通客户的标准化需求,又十分重视特殊客户定制服务的需求。从市场服务部的功能来看,普洛斯非常清楚客户关系对其所在的行业意味着什么,成立专门部门并以之为主要业务之一,足见其重视。

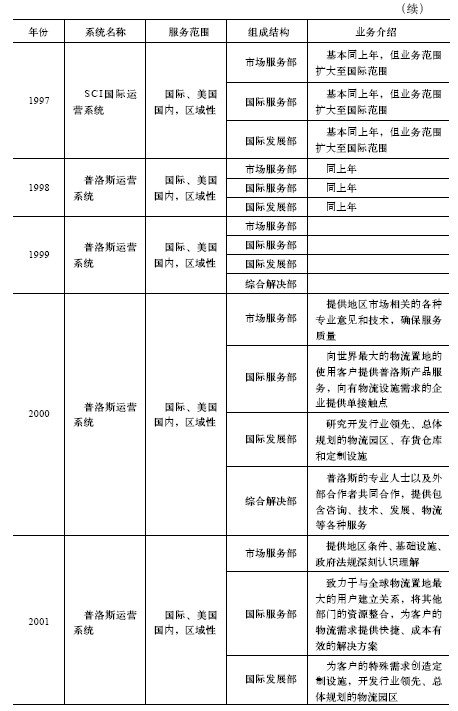

1996~1997年“国内”至“国际”一字的变动,标志着普洛斯向国际化发展迈开了第一步。1997年,普洛斯在墨西哥的雷诺萨和荷兰的阿姆斯特丹分别开发了物流仓储设施。从此,普洛斯开始了全球物流地产的征程。这是应客户需求扩张的结果,更是由地区物流地产供应商向国际物流地产供应商定位的调整。

1999年新部门的设立,表现了普洛斯围绕着为客户提供全面服务的宗旨所做的进一步努力,公司开始提供更广范围的业务。

2000年单接触点的出现,体现了普洛斯开始更加重视客户使用服务的便捷性,而全面的服务与使用的便捷性也为普洛斯吸引并留住了大量的客户。

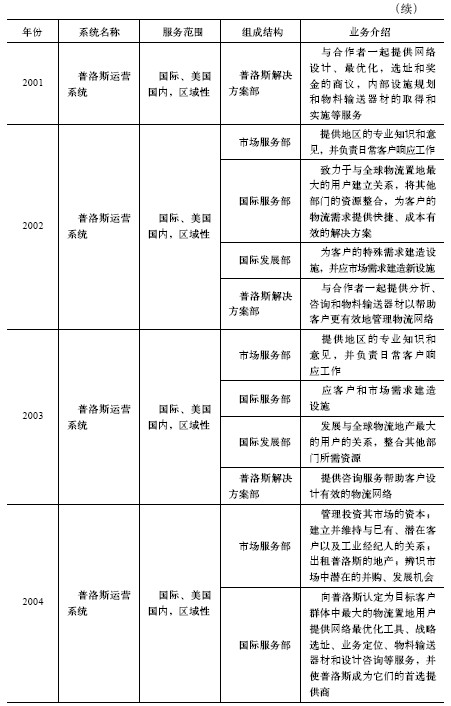

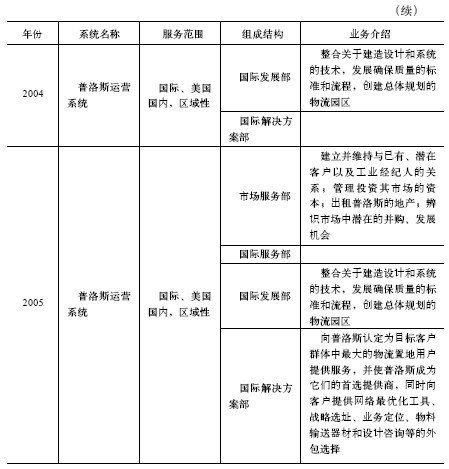

2005年出现了外包选择概念,表现出普洛斯不仅满足于提供辅助性的服务,而希望将相关业务收归自身,更加方便客户的同时,也为自身创造了更多业务。

另外,该系统的专家人数从1996年的184人增长到现在的超过1250人,也从一个侧面反映了普洛斯服务业务的急速扩张。

11.2.4 普洛斯的关键资源能力

说到普洛斯的资源能力,当首推其庞大而紧密联系的全球物流地产网络。对于一个地产商来说,最重要且稀缺的莫过于土地等资源,普洛斯很早就意识到了这一点,而仅限于美国国内的业务不仅束缚了公司获得更广范围的资源,也无法满足客户的全球化需求。于是普洛斯不断进行全球布局,1997年,在墨西哥的雷诺萨和荷兰的阿姆斯特丹分别开发了物流仓储设施,于2001年7月开始进军亚洲市场,首先登陆日本,随后于2003年4月进入中国市场,在上海成立了地区总部,之后短短几年间在大连、北京、天津、青岛、南京、无锡、苏州、上海、杭州、宁波、嘉兴、广州、佛山、深圳、武汉、成都、重庆、长沙等18个城市投资并开发了近30个物流园。这样的全球布局使得普洛斯能够方便地满足客户的扩张,从而更好地抓住客户,增加回头客。在自身逐步扩张的同时,普洛斯也通过收购更快地增强实力,于1999年3月收购Meridian实业信托公司,于2004年8月成功兼并Keystone地产信托公司,又于2005年9月兼并Catellus Development公司,每次收购都使公司实力大增,迅速成长为地产巨人。

但是应该看到,普洛斯从不盲目扩张,合理利用资源,保持高利用率,这不仅是由于“以客户为中心”的定位,更要归功于普洛斯卓越的市场分析能力。从普洛斯的地产布局来看,其投资建设的地产大都靠近港口且陆地运输也四通八达,世界前75大港口中有18个港口能找到普洛斯的身影,其中北美、欧洲和亚洲各5个。而从普洛斯在中国的布局来看,大都集中在渤海经济圈、长江三角洲和珠江三角洲等沿海地区,而所开发的物流园区也都靠近机场、海港和高速公路,从而形成一个物流配送网络。不仅在地域的选择上表现出了优秀的分析能力,普洛斯还密切关注互联网的发展,通过为amazon.com、Barnesandnoble .com等电子商务公司提供物流地产设施,公司将业务扩张到电子商务并获利颇丰。

当然,更为重要的是普洛斯优秀的管理能力。以普洛斯运营系统为核心,普洛斯所管理的全球客户网络与市场网络保证了销售员能以很快的速度找到好客户,把物业填满,以其认可的租金租出物业,并尽可能实现长期的租用。从选址的评估,法律、工程和投资回报的审慎调查,到与地方政府、客户租赁的谈判,再到设计规划的商讨,普洛斯有着极其严格但迅速的执行程序;而在施工过程中,普洛斯通过内部管理信息系统进行成本控制、预算管理以及建造过程的管理。

而这一切的能力为普洛斯带来的是最宝贵的资源──客户资源。普洛斯已与全球4000多家企业建立了良好的合作,其中宝洁、通用汽车、联合利华、惠普及UPS、联邦快递等全球四大物流公司及世界1000强企业中近一半成为其客户。强大的客户资源不仅为普洛斯带来了可靠的业务收入,也为公司增添了招商引资的能力,各地政府为了吸引国际名企前来建厂,非常欢迎普洛斯在当地落户,公司获得土地变得十分容易,增强了其地产网络,从而吸引了更多的客户,这样的良性循环,普洛斯如何能不成功?

11.2.5 普洛斯的盈利模式

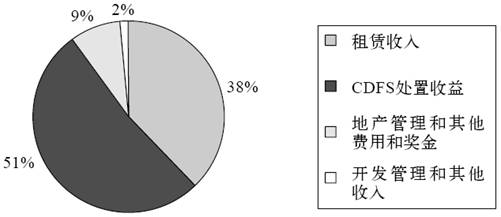

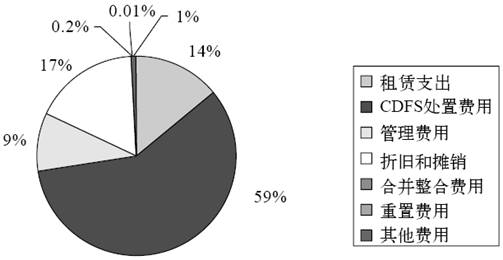

在美国,房地产投资信托的出现主要是为了解决房地产的资本流动性问题以及满足中小投资者对房地产高额投资回报的需求。因此,联邦法律规定,房地产投资信托可免缴公司所得税,但前提是收益必须主要来自物业的租金收益或是抵押贷款的利息收益。事实上,这也就规避了房地产市场的投机风险。普洛斯的主营业务收支结构见图11-8和图11-9。

图11-8 2006年普洛斯主营业务收入结构图

图11-9 2006年普洛斯主营业务支出结构图

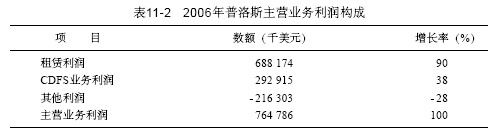

可以看到,主营业务收入和支出的最大部分都源自CDFS业务,租赁收入仅占38%,但要看到,CDFS业务的盈利模式主要为开发、改造地产而后出售,收入大,但取得、开发地产的成本也高,由表11-2可以看到,租赁利润仍为主要盈利手段。

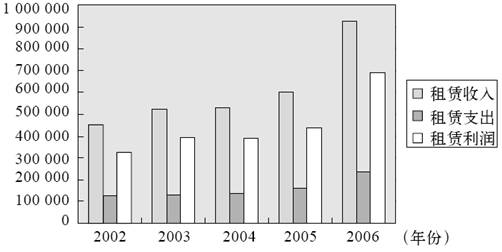

而从图11-10可以看到,租赁收入和利润近年来稳步上升,且在2006年有了较大的提高,分别增长了54%和57%,这有两个原因。①虽然同期房地产资产投资净值只增长了18%,但2005年底对Catellus Development Corporation的并购,为普洛斯增加了101.26%的房地产资产,大大增强了普洛斯的地产资源。②客户对物流地产的需求十分强劲,而普洛斯的营销也做得非常出色。

图11-10 普洛斯租赁业务收支图(单位:千美元)

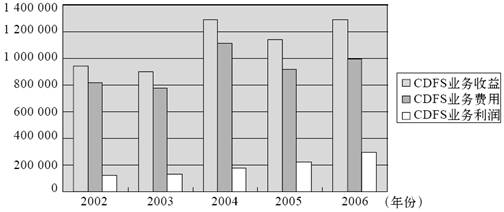

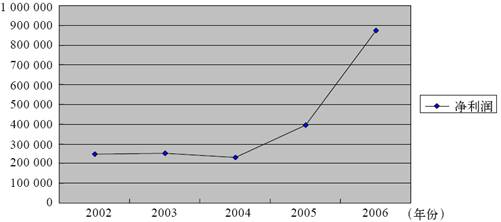

CDFS业务的收支均有较大波动,但利润也一直稳步增长。正是这两项主营业务的发展保证了普洛斯净利润近年来的高速增长。见图11-11和图11-12。

图11-11 普洛斯CDFS业务收支图(单位:千美元)

图11-12 普洛斯净利润图(单位:千美元)

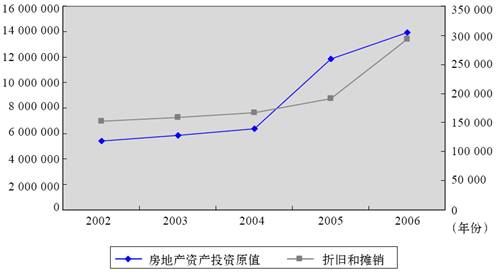

在普洛斯的费用中,折旧和摊销占据了相当大的比重,而近年来该项目的快速增长主要源自房地产资产的快速增长以及由于兼并Catellus Development Corporation等带来的大量房地产资产以及无形待摊资产,而这些均由普洛斯近年的快速扩张发展所致,待公司逐渐步入稳定增长期,该项目比例将会有所降低。如图11-13所示。

图11-13 普洛斯折旧摊销及房地产资产投资原值图(单位:千美元)

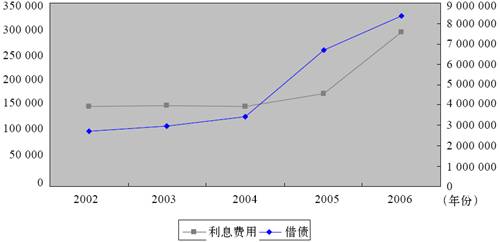

另一个数额较大的费用是利息费用,在近几年有较大的增长,但考虑到普洛斯近年借债的不断攀升,增长也就在情理之中了。这反映了普洛斯近年来由急速扩张所带来的资金需求。如图11-14所示。

图11-14 普洛斯利息费用与借债比较图(单位:千美元)

11.2.6 普洛斯的现金流结构