2.股权资本自由现金流

股权资本税后自由现金流=净利润中属于股东的利润+折旧与摊销-运营资本投资-固定资产投资+净债务融资

股权资本现金流可以在全资本现金流基础上,加入债务融资的现金流,其中股东可分配利润中已经扣除了财务费用。和上面一样,该项不包含投资和其他非经营性活动带来的收益,其中净借入债务是指公司每年新借入的债务与偿还的债务之间的差额。

评价一家企业的投资价值时,不仅要考察税后利润,还要看企业维持持续发展所需要的投资支出。否则,很可能高估商业模式差的企业的自由现金流和投资价值,而低估资本消耗少的商业模式优秀的企业的自由现金流和投资价值。

6.2 商业模式、自由现金流与企业价值

任何企业都可以用自由资金流模型来评价。企业投资价值的差异实际上只是未来预期自由现金流的期限结构、持续时间和实现的风险差异。例如,基础设施等领域,期初固定投资巨大,后续运营投资少,现金流稳定增长;资本密集的制造业,固定资产投资和运营资本逐渐递增;渠道零售行业的固定投资比较少,运营资本投资随购买递增逐渐增加,达到一定程度后,随着竞争地位增强,开始逐渐递减;而高科技行业,固定资产投资少,研究开发投资逐年递增。

实证研究表明,商业模式对企业投资价值影响很大。因为即使是相同的行业,商业模式不同,未来预期能够产生的自由现金流的期限结构也大相径庭,因此企业投资价值,特别是投资价值的实现效率和增长速度差异甚大。

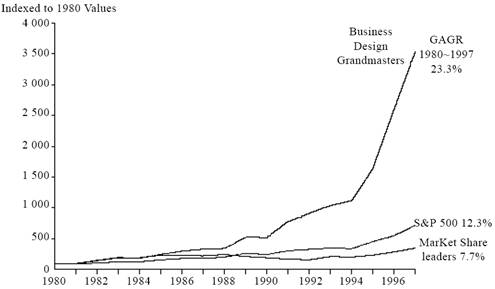

据Mercer咨询公司统计,1980~1997年期间,标准普尔500的股票市值年均增长12.3%;市场份额领先的公司,股票市值年均增长只有7.7%;而商业模式优化的公司,股票市值年均增长23.3%。见图6-1。

图6-1 商业模式对企业价值成长的影响

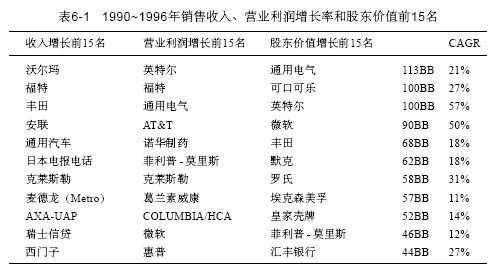

1990~1996年,销售收入增长率和营业利润增长率前15名的公司,很多并没有进入股东价值增长率高的前15名。

从企业的投资价值评估模型可以看到,企业投资价值及其实现效率和增长速度由其成长空间、成长效率、成长能力、成长速度及成长风险决定。

成长空间受企业的定位影响,决定了企业的潜在市场规模,影响未来收益产生的持续时间和最终规模。

成长效率与商业模式密切相关。从自由现金流角度看,提升企业的投资价值以及投资价值的实现效率和价值增长速度,无非就是从减少自身投资规模、降低运营成本、增强自由现金流的持续成长能力三个方面着手。商业模式恰恰影响企业的投资规模、运营成本和收入持续增长能力。商业模式好的企业,往往能够以更少的投资、更低的运营成本获得多的收益,并且能够高效率快速持续成长,即自由现金流规模大、增长快。例如,第5章介绍的1984年洛杉矶奥运会之所以能化以前奥运会举办方的亏损为厚利,就是因为尤伯罗斯的商业模式能够做到投资少、收入多、运营成本低。

成长能力一方面与管理机制和执行力密切相关;另一方面也与商业模式相关。因为好的商业模式,往往能够有效聚合优势资源能力,形成竞争壁垒,增强发展能力。

如前所述,金风科技以很少的资产实现了高股票市值,一方面归功于所在行业的市场空间巨大;另一方面,则是金风科技整合制造能力的轻资产商业模式和多年来的行业技术积累形成的高成长能力和成长速度。2000~2007年,金风科技连续7年实现销售收入和净利润翻番增长(详见第8章)。

福记食品1999年成立于上海,注册资金2000万元,主营送餐业务。2004年上市(香港),市值20亿元人民币(2004年度利润0.82亿元,销售额2.5亿元);当前市值140亿元人民币(2006年利润3.5亿元,销售12亿元)。

如家快捷2002年6月成立于北京,注册资金1000万,主营经济型酒店。2006年10月在纳斯达克上市,市值64亿元人民币;2006年利润4690万元,销售额5.9亿元,市值160亿元人民币。

实际上,行业概念并非关键。国内不少企业、投资者和社会公众喜欢追捧高科技。技术含量低的传统行业往往不受投资者和公众青睐。传统行业的企业家也比较自卑,以为自己是丑媳妇,难见公婆。

我们可以看到,近年来受到资本市场追捧的行业并不是高科技而是高成长行业,包括制造业的隐形冠军;住房中介服务、餐饮、经济型酒店等连锁渠道;健康、教育培训等服务业。从资本市场投资价值看,任何市场规模大的行业和具有持续成长能力的企业,都有可能受到资本市场追捧。因此,企业投资价值规模小、价值实现效率低和价值增长速度慢的原因并不在于行业传统,而是商业模式落后。

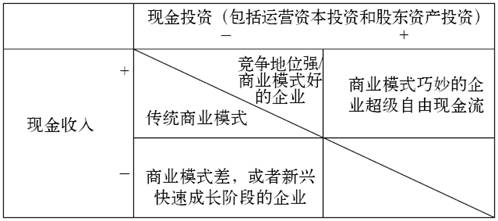

企业的自由现金流构成也可以转换为企业的“现金收入-现金投资”,其中,现金收入相当于税后利息税前收入+折旧和摊销。现金投资包括运营资本投资和固定资产,例如房产、工厂、设备的投资以及并购投资。

商业模式对一家公司现金收入及现金投资的趋势,即未来预期自由现金流的期限结构有重要影响。见图6-2。

图6-2 现金流结构示意图

商业模式一般的企业,在成长过程中,现金收入开始从负变正,现金收入随企业规模扩大和竞争地位增强而递增;但同样也需要持续递增的投资,即现金投资总是为负。因此,自由现金流期限结构出现出正负交替的模式。

商业模式一般的明星企业,在增加现金投资后,逐渐降低的利润率和投资收益率使公司开始减少现金投资额,直至其每年的投资值接近折旧,即净投资接近零,同时有稳定的现金收入,进入现金收入超过现金投资的自由现金流模式。

竞争能力和商业模式差的企业,现金收入和现金投资一直都为负,销售额可能很大,应收账款随规模递增而扩大,但利润率下降,盈利来源单调;与供应商的谈判地位却没有随之增加,应付账款却随规模递增而减少;同时,一直在进行规模递增的投资。这类企业在利润微薄的“红海”业务上仍大量投资,往往是价值的破坏者。当然,一些快速成长的新兴企业,需要大量的投资,现金收入可能暂时处于负的状态。但这类企业随着规模扩大,自由现金流变正。

商业模式好的企业,现金收入和现金投资都为正,属于超级自由现金流模式。这类公司的现金收入随着企业规模扩大递增,固定资产则随着企业规模扩大而递减,而营运资本则随着企业规模递增在减少,包括减少应收账款,获得预收账款;或者增加应付账款。还有处于优势地位的渠道企业,或者本身固定资产投资就少的轻资产模式企业,例如居泰隆、美特斯·邦威。

这里特别要提及轻资产商业模式。传统银行信贷评价标准关注企业资产抵押价值,企业交易价值也以有形资产价值为准,诱导企业普遍重视资产规模。例如,喜欢购买土地,以便增加债务抵押融资能力。但企业投资价值低,特别是企业投资价值实现的效率低、速度慢。而且在经营环境快速变化的环境下,重资产企业融资难度大,更容易陷入经营和财务困境。

轻资产模式的企业往往能够有效利用三个杠杆:①善于利用/整合存量关键资源能力,即资产/资源/能力杠杆,因此自身投资少,业务系统轻资产,包括直接资产轻,或者举重若轻,或者化重为轻;②库存低,应收账款少,有息负债少,即有效利用负债杠杆,运营效率高,风险低,运营资本消耗少,甚至为负;③投入资本收益高,成长速度快,成长价值和价值实现效率高,能很快获得资本青睐,有效利用价值杠杆。耐克、阿迪达斯、可口可乐,都属于轻资产商业模式。

国际奥委会本身是典型的轻资产商业模式。奥运会以追求“更快、更高、更强”的宗旨,聚合全球高手同场竞技,引无数竞技体育英雄竞折腰,吸引全球瞩目,创造巨大的商业价值。各国争相获得奥运会的主办权,提前7年规划和投入巨资,改善场馆、交通和环境。国际奥委会基本上不投资,却分享49%的电视转播权收入和TOP赞助商计划收入的10%。而举办国则是重资产商业模式。其他重要的国际体育组织,例如国际足联、NBA,都是典型的轻资产模式。

需要说明的是,轻资产商业模式不仅仅存在于渠道,供应链管理和消费品、娱乐和竞技体育等行业,也存在于资本密集的行业。例如,下面要介绍的整合存量有效资产、化重为轻的北汽福田,后面章节要介绍的利用金融工具、举重若轻的大型商业仓储建造和管理企业普洛斯。

轻资产商业模式企业,尽管主业利润率可能低,但资本收益率好,因此投资价值并不一定低。因为利润率只是基于损益表计算的,没有计算资本消耗。实际上,资本市场最终关注的不是利润率,而是资本收益率。利润率低的企业不代表投资价值低。

投入资本收益率=(主业营业利润+其他活动利润)/投入资本分子和分母各除以销售收入,可得:

营业利润/销售收入代表竞争格局。竞争激烈的行业,企业营业利润率不可能持续高;单位销售收入对应的固定资产投入资本反映了商业模式。商业模式好的企业,通过制造过程外包或合作、租赁、资产证券化、存货融资、应收账款融资等方式,可以减少单位销售收入所需要的固定资产投资;单位销售收入对应的运营资本,反映企业与经销商和供应商的谈判地位。谈判能力强的企业,只需要很少的运营资本,甚至负的运营资本。例如,苏宁、国美这样的家电连锁店,10年前投资一个300平方米店面需要200万元,现在投资一个10000平方米店面也只需要200万元。此外,随着企业规模的增加,盈利来源随之增加,可以实现专业化经营,多样化盈利(见第5章“盈利模式”)。

利润率低的企业,由于单位销售收入对应的固定资产和营运资本投入的减少,仍然可以创造比较高的资本收益。例如,A公司销售收入为1亿元,营业利润5000万元,投入资本1亿元,营业利润率为50%,资本收益也是50%。当企业快速发展后,销售收入达到10亿元,由于竞争激烈,营业利润仍然是5000万元,营业利润率还是50%。但由于商业模式优化和谈判地位增强,只需要投入1亿元,因此投入资本收益率仍然是50%。

下面,我们通过一些实例来感受商业模式对自由现金流结构和企业价值的影响。

6.3 北汽福田:有效利用资产杠杆,整合存量有效资产

6.3.1 发展历程及业绩

福田汽车前身是山东诸城机动车辆厂,建于1989年,是山东省诸城市市属国有企业,原机械工业部定点生产轻型柴油汽车、四轮农用运输车的专业生产厂家。

1994年1月,诸城市政府、北京市政府批准北汽摩以吸收合并方式,诸城机动车辆厂携带576万元净资产并入北汽集团属下的北京汽车摩托车联合制造公司,更名为北汽摩公司诸城车辆厂,成为北汽摩设在山东的农用运输车的专业生产厂,主要产品为BJ2815、BJ2310、BJ1305型单排双排、自卸农用车和柴油三轮摩托车。1996年1月28日,为适应企业经营发展需要,更名为北汽摩山东分公司。

北汽福田不断延伸产品,技术创新同步推动公司快速增长。

·1999年进入商用车领域,主攻轻卡,获得第一次高速增长。

·2002年涉足重卡,迎来第二次高速增长。

·2005年瞄准大客车市场,丰富产品组合,迎来第三次高速增长。

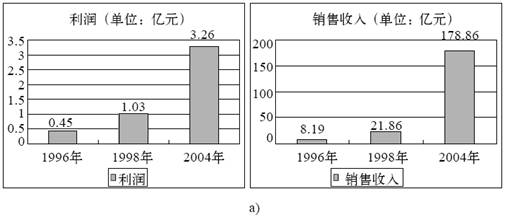

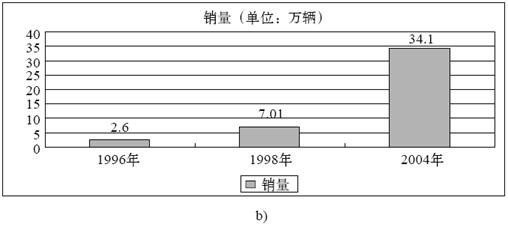

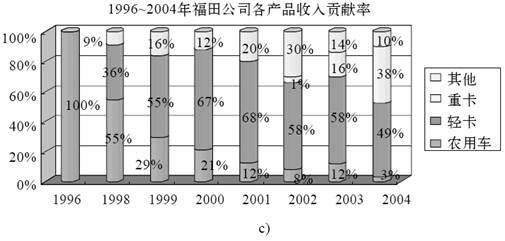

1998~2004年,8年累计产销商用汽车突破100万辆,创造了中国汽车增长最快纪录;1998~2005年,累计产销汽车超过130万辆;2004年跻身商用汽车行业第一集团,轻型卡车连续6年全国第一;2005年成为中国商用车第一品牌,中国制造·品牌最具成长力企业和中国汽车工业50年发展最快、成长性最好的企业,中国商用车产量最大、品种最齐全企业,产品已经涵盖商用车全系列,自主品牌、自主知识产权产品产销量居全国第一位。2007年,销售收入300亿元。见图6-3。

图6-3 福田汽车主要财务指标示意图

图6-3 (续)

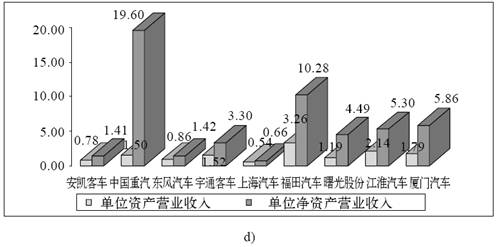

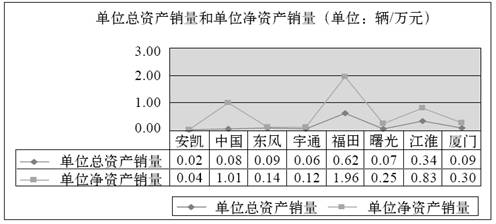

福田汽车单位资产营业收入达到3.26,在9家公司中排名第一;单位净资产营业收入10.28。福田汽车用较低规模的资产和净资产,撬动了较高的销售收入。中国重汽单位净资产营业收入虽然最高,达到近20,但其总资产营业收入低,资产负债率高(达到92%),当时陷入财务困境。见图6-4。

图6-4 多家汽车单位总资产、净资产销量比较

北汽福田如何能在15年的时间内,跻身中国商用汽车的第一梯队,打造中国商用汽车第一品牌?

6.3.2 战略决策1:快速跻身农用运输车行业前列

1995年,公司希望迅速进入农用运输车行业前列。模具和车架产能是公司急需的技术和资源,但公司缺乏资金。如何运作?

如果采用传统的扩张模式,无疑需要通过债务融资来扩大产能,增加资产,形成以下特征:在建工程高,资产大,资产负债率高;折旧高,财务费用高,随着竞争对手纷纷扩大产能,利润率和资本收益率均下降,甚至亏损。此外,大规模举债投资,自由现金流为负,企业价值低,价值的实现效率相应也低。

福田汽车采用与众不同的投资模式,联合山东潍坊工模具总厂,专业生产汽车车架分装焊、总装焊、浸漆封闭的北京怀柔植保机械厂等三家企业,以净资产共计9252万元作价入股。同时,吸引常柴集团、武进柴油机厂、山东华源莱动内燃机有限公司、安徽省全椒柴油机总厂等其他99家法人股东出资5160万元,发起设立北汽福田股份有限公司,注册资本14412万元。

发起设立福田公司的100家股东主要分为两大类:

上游主机、配套厂家,共55家,包括常柴、全柴、莱动、江苏武进、上海拖内、曙光车桥等在内的各自产业领域里的一些著名企业──解决固定资产投资和营运资本来源。

下游经销商共45家,遍布全国13个省、直辖市、自治区──解决营运资本来源。

1996年9月,福田股份形成了8万辆四轮农用车的年生产能力,生产8个系列、46个品种的农用车,成为国内最大的四轮农用运输车生产企业。1997年生产四轮农用运输车50695辆,市场占有率达到12%,居行业首位。

6.3.3 战略决策2:设立北京福田环保动力公司,进军轻卡

1999年,福田公司总部尚在山东诸城。随着公司业务拓展和市场发展需要,公司拟将总部搬迁到北京,充分利用北京的地理、政治、人文优势,发展北京汽车工业。同时,福田公司不希望仅停留在原有水平之上,必须主动出击,进军发动机行业,掌握汽车核心技术。福田公司一直以山东为核心在北方市场进行辐射,急需在南方设立生产基地,进军南方市场。1999年,福田公司轻卡生产能力存在5万辆的缺口;同时,公司抓住市场契机,准备进入客车行业。但公司现有生产资源有限,也不可能有多余资金重新设厂增加成本。

根据福田公司的资产状况,要想进军轻卡领域,不可能重新投资。福田汽车再次采用利用社会存量资产进行资产重组的模式,实现了“蛇吞象”的低成本资本扩张。

·北汽福田以6413万元的土地投入,占新公司19.14%的股份,成为第一大股东。

·北京拖拉机集团公司以5709万元厂房设备出资,占17.04%的股份;同时,以150万元/年的租金,租赁北京拖拉机厂价值6亿元的厂房、土地及设备,租期10年,极大降低了公司的成本;而当时公司净资产仅为4.7亿元。

·湖南华裕发动机公司以719万元SD22高速柴油发动机生产线出资,以50万元/年的租金,租赁长沙价值2亿元的厂房、土地及设备,为该厂解决1000人的就业问题。

·北内集团某分公司以3500万元的4JB1发动机生产线出资,占10.45%的股份,解决800人的就业问题。

·沈阳发动机制造有限公司以3188万元铸造设备出资,占9.51%的股份,解决500人的就业问题。

·其他43家股东以13961万元资产、现金、债转股出资,占41.71%的股份。

北汽福田又一次利用资产杠杆,以6413万元的土地投入,占19.14%,整合了北京拖拉机厂价值6亿元的资产、沈阳铸造厂价值5000万元的资产、湖南华裕发动机厂价值2000万元的483发动机资产、北内五分厂价值8000万元的493发动机资产;同时,引入182家战略投资者,成立北京福田环保动力股份有限公司,解决了流动资金短缺问题和福田公司总部基地问题;并通过项目运作,成立了沈阳发动机铸造厂、北京福田发动机厂、北京福田客车厂、长沙汽车厂,解决了4100职工的就业问题,解决了福田公司5万辆客车的产能和5万辆发动机产品的生产能力问题,同时利用柔性生产线解决了福田公司轻卡生产能力不足的问题。

1999年8在北京市昌平注册成立北汽福田环保动力股份有限公司,2001年6月改制为股份有限公司,注册资本39602.6万元。

经营范围:制造、销售汽车、机械电器设备、车用发动机等。

汽车主导产品:风景海狮客车系列、传奇SUV系列和萨普皮卡系列,现有生产能力为单班年产汽车5万辆。

发动机主导产品:奥铃4JD2、奥铃4JB1、奥铃4Y三大系列50余种柴、汽油发动机。

通过该公司的成立及增资扩股,利用社会资源扩大规模,增加产品系列和生产能力,使得公司汽车产品的生产稳步增长,发动机生产能力从无到有,形成了483、493、491三大系列,年产5万台的生产能力。同时,还为福田汽车搭建了一个新的对外投融资平台,环保动力公司对外投资情况如下:

·成立新兴福田建筑工程有限公司,主要是开拓公司新业务,同时解决富余人员就业问题。

·重组控制珀金斯动力(天津)有限公司,主要是为福田汽车的轻型卡车产品进行配套,培育发动机生产及管理人员,为福田公司与DC公司合作做准备。

·成立枣阳福田专用汽车有限公司,为福田汽车重卡产品及诸城汽车厂相关产品配套。选择重组该企业,主要为降低成本,再新建同等规模企业需2亿元。

·重组成立南海汽车厂,作为福田公司的南方汽车生产基地,扩大了公司产品的辐射半径。

湖南华裕发动机公司、北京拖拉机厂、北内集团京铃发动机厂、沈阳发动机铸造有限公司部分有效资产进入环保动力股份公司后,很快扭亏为盈,成为福田生产的专业厂,解决了职工就业问题,有效地利用了闲置资产。以北拖厂为例,从1996年开始,有1800名职工一直在家待岗,环保动力公司的成立使他们重新走上了工作岗位。环保动力公司各事业部属地纳税,均成为当地的利税大户,支持了当地财政。同时通过产业链带动当地相关行业的发展,促进了当地经济的发展。长沙汽车厂成为湖南省产销量最大的汽车厂,极大振兴了当地的工业经济,并带动相关行业的发展,为当地就业、税收、经济发展做出了积极贡献。