凭证的技术手段

前面总结了电子凭证的7个特点,很多人乍看觉得有道理,但很少会对第5点去细究,什么是平等的多样性商务?这里面包含三个概念:

1)平等的多类型商务。线上线下互动的商务类型很多,有电子优惠券、电子代金券、移动支付、电子提货券、电子VIP会员卡,对于承载的这些商务类型,电子凭证应该表现出一视同仁的平等关系,一开始设计时就不能以具体业务(比如移动支付)为主线去设计,未来再兼顾其他商务类型,因为这不符合O2O商务互动中的碎片化的平等性特点。

2)平等的多关系商务。线上线下互动的商务关系很多,基本上都是多对多商务关系,线上线下营销渠道的多样化、线上线下商品(含服务)提供商的多样化,都是基于电子凭证来承载的,所以设计承载商务关系的电子凭证也应该表现出一视同仁的平等关系,这符合O2O商务互动中的去中心化的平等特点。

3)平等的多内容和多渠道,在线上线下互动中,改变了互联网传统中的内容和渠道相对集中的局面,渠道碎片化和内容碎片化成为主流,因此平等的多内容和多渠道是必然的。

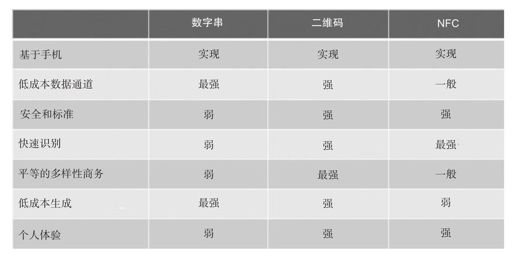

基于此,我们来看看,目前市场上电子凭证采用哪些技术手段来实现:一是数字串(含字符串),有些公司搞了一个分几行的字符串(数字串),自称某某码,其实这种是自欺欺人的浮躁方式,本质还是数字串(含字符串);二是二维码(含一维码、彩色二维码、三维码);三是基于NFC方式。当然也出现了用声波等其他方式实现电子凭证。

基于手机数字串(含字符串)的优势在于简单,容易作为传统的密码方式,可以采用短信方式传递,但最大的问题首先在于快速识别上,数字串需要人工输入,不管是从外设输入手机,还是从手机输入到外设;其次,它看上去就不像凭证,容易在交互中被别人记住,不适合长期以卡的方式存在,对多类型商务的电子凭证来说存在安全风险,因此目前基本常用于单业务的电子凭证业务。

而基于手机的二维码,非常适合做多业务电子凭证(就是我们上面讲的手机二维码被读应用,这里称为手机二维码电子凭证),且不说它比数字串更大的容量、更强的容错率、更高的安全性,单从用户感受方面而言,它就像凭证,而且输入方式采用识别方式,无须人工输入,不管是用手机去扫描二维码,还是手机上的二维码被其他设备扫描,都很容易。目前比较大的问题在于利用手机彩信传递导致到达率相对较低,但由于智能手机的普及,手机上基于WAP、基于微信、基于微博私信、基于邮件、基于手机APP的传递方式在未来取代手机彩信传递已成可预见的趋势。

基于手机NFC方式来做电子凭证,其本质就是单一ID作为凭证和手机技术发展的结合。目前很多人鼓吹NFC,认为NFC的成本降低到和二维码一样,手机NFC方式取代手机二维码成为电子凭证的主流是有可能的。且不说NFC手机未来可能是标配,线下设备是否能识读还是遥遥无期的,就电子凭证的特征之一的平等的多样性商务来说,NFC作为电子凭证就不如二维码作为凭证来得更平等。电子凭证本质,是记录多样性的商务行为发生或完成的,用来证明该商务事项已经发生或完成,以明确多方(至少三方,线上平台、线下商户和个人用户)商务责任的。看看目前基于手机NFC的应用,在没被使用前,实际交易双方(线下商户的营业员和个人用户)已经知道是什么类型的业务,诸如一张储值卡业务,或者一张门禁卡业务,或者一张会员卡业务,当个人用户在交易场所使用相应的业务时,拿出NFC手机,营业员基本上就知道你要办什么业务,比如现场支付、进门、会员优惠折扣。这就违背多样性的商务行为。很多人会说在NFC的SE上面可以定义不同的多业务,如果是这样,那线下识读终端就一定要配置出该NFC手机定义在SE上的多业务来匹配识别,这就违背了电子凭证的平等多样性的本质。回到线下现实世界,凭证一开始是一张白纸,我今天去你那里领了500本书,在白纸上写上“领取500本书”并签字,然后白纸黑字的纸变成了凭证。也就是说在业务被使用前,其实营业员不知道要给你办什么业务,是给你某个商品,还是给你权益。只有当业务发生的时候,线下商户的营业员才知晓,凭证才出现。这就是凭证的平等多样性商业原则,它不是支付业务,因为支付业务本身是单一性业务。

基于此,我们总结这三种技术手段符合凭证7个特点的强弱关系,如下图所示。

三大电子凭证技术手段

从图中可以看出,无论NFC未来是不是电子凭证的主流技术方向(业内很多人认为NFC是未来电子凭证的主流,但笔者一直认为NFC不可能成为电子凭证的主流技术,不过它可能成为某业务领域的主流,比如移动支付领域),手机二维码电子凭证作为线上线下互动的商务行为信息载体来承担商务行为的契约和信用至少是最近几年的大势所趋,苹果的iPhone 5没有支持NFC而推出Passbook已经说明了这一点,因为在O2O时代,电子凭证比移动支付业务更迫切。

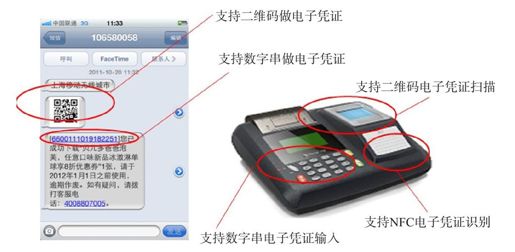

翼码公司的电子凭证产品

我们在实施基于电子凭证构建O2O业务的过程中,电子凭证的技术,实际上是支持数字串电子凭证、二维码电子凭证的,而识别电子凭证的设备,是支持数字串、二维码和NFC三种技术手段的,但是这几年一路走来,市场越来越多地选择了手机二维码作为电子凭证的主要技术手段。

因此,在O2O时代,随着智能手机的普及和3G移动网络的推进,单业务电子凭证基本体现在手机数字串方式上(比如逐渐兴起的团购、电影票选座),由于是单业务形态,一般就是线上某一方(比如QQ电影票)主动发起,另一方(比如电影院)并不在意。但是一旦选择手机二维码作为多业务的电子凭证方式,业务本质就发生了变化,参与的几方都开始关注了。我们以目前手机二维码电子凭证业务中最常见的大企业营销业务为例,比如招商银行信用卡中心在它们的网站提供通过积分兑换线下商品或服务的业务,从招商银行角度看,希望信用卡用户的积分可以兑换的商品覆盖面广,这说明招商银行目前更关心的是信用卡用户的行为和喜好,而不是兑换商品本身,因为招商银行本身不生产和维护兑换商品;而从参与招商银行积分兑换线下商品的商户的角度看,他们更关心的是兑换商品或服务本身,因为他们知道吸引用户使用或享受他们的商品和服务,因此商品的选择、改进和维护本身是他们关心的。

同样以线下商品来引流,但参与方着力点不同,招商银行选择用户喜闻乐见的线下商品来引流,而线下商户选择不同渠道(比如不同业务商,不同网站等)来引流。这就形成了在多对多业务形态中,招商银行、商户、个人用户对电子凭证的技术和服务提出了很高的要求,也就是促成了多对多业务的存在。目前手机二维码作为电子凭证被广泛采用,我们在未来几年内均离不开二维码电子标签和二维码电子凭证生活(下图是李先生的二维码电子凭证生活)。

李先生的二维码电子凭证生活

以上我们简单介绍了手机二维码的电子标签业务和电子凭证业务,个人消费者经常看到,在很多手机客户端中,既可以通过识别软件去拍二维码(这是电子标签),又可以在手机屏幕上存入二维码(这是电子凭证)。基于二维码电子标签的应用目前常见的是交换名片、上网、识别文本、溯源、比价等,前3个应用目前是零门槛,后两个主要是凭借后端线上强大的云计算和云服务能力。基于二维码电子凭证的应用目前主要集中在大企业营销、生活服务类电商营销、社会化营销等,这些应用需要强大的线下商户运营支持体系和精确互动的线上引流到线下商户社会化的营销能力。

作为个人消费者,如何区别手机二维码电子标签和手机二维码电子凭证这两个业务,有这样一个形象比喻:手机二维码电子标签好比人的“外衣”,“外衣”经常被别人看到而备受点评,而手机上的二维码电子凭证就是个人隐私,不能像二维码电子标签那样暴露在外面。

通过前面的介绍,我们知道,无论是手机二维码电子标签,还是手机二维码电子凭证,都在O2O线上线下互动中占据举足轻重的地位,至少在当前,手机二维码是最佳的O2O“入世”和“出世”之路。那么,作为与手机息息相关的电信运营商企业巨头的中国移动,最近几年是如何在二维码上布局的呢?