银行信用卡业务如何爆发O2O

我们,通过招商银行的这款“掌上生活”手机客户端来分析它在O2O生活服务类领域的布局:

1)信用卡还款(自有业务):信用卡还款模块,提供用户手机端实现信用卡还款功能,为用户贴心定制详细操作流程,一键操作轻松还款。

2)电影票(生活服务类O2O业务):掌上生活手机买影票,覆盖全国各大城市300余家影院的在线选座系统。足不出户即可了解当前热映电影、选影院、选座位、打折购买电影票。

3)优惠券(生活服务类O2O业务):优惠券板块为用户提供周边美食优惠券及商户信息,用户下载优惠券,持卡优惠享不停。此外,运用先进的手机定位系统,为用户甄选出最近的美食优惠,贴心、高效地打造优质服务。

4)周边查询(生活服务类O2O业务):运用手机地图定位方式,使用户快速查找周边的招商银行信用卡特惠商户、服务网点等。

5)手机充值(通信类产品充值业务):中国移动、中国联通、中国电信全运营渠道覆盖,通过便捷的用户操作流程,使用户可以通过手机为家人和朋友充值,轻松充值,享受畅通通信。

6)手机银行(支付业务):让用户快速进入招商银行手机银行,随时随地,安全快捷。

7)生活缴费(O2O缴费业务):让用户足不出户缴纳水费、电费、燃气费,运用先进条形码扫描技术,智能生活,享乐无限。

8)推荐办卡送影票(O2O营销业务):独乐乐不如众乐乐,众乐乐让自己更欢乐,推荐用户办卡还有惊喜礼品送。

9)手机彩票(虚拟商品购买业务):手机也能买彩票,此外提供机选、手选不同方式,轻轻一摇,简单方便,幸运由掌上生活带给您!

10)优惠商户(O2O小商家联盟):优惠商户板块,覆盖生活全方面,美食、购物、娱乐、品质生活、无限白金用户专享。通过手机还能搜索周边特惠商户,进而前往享受特惠服务。

招商银行掌上生活手机App

互联网领域目前非常热闹地谈O2O业务,除了团购外,目前有什么O2O业务不在招商银行的这个掌上生活手机客户端中?腾讯布局O2O也好,阿里巴巴布局O2O也罢,O2O是绕不开生活服务类移动互联网化这个过程的,是绕不开支付和生活服务类商品结合的,何况银行业的O2O布局不仅仅于此。

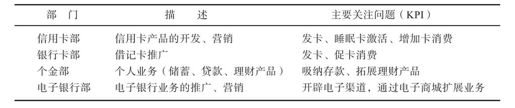

我们和某银行的一些部门沟通过,他们希望用O2O应用来提升他们部门KPI实现的需求,我们用两张表来说明。

第一张表是该银行各部门的KPI关注点。

第二张表是银行各部门认为可以用O2O应用手段来达成其KPI指标的业务。

银行做很多业务,居然都是希望送生活服务类商品!为什么?回到Alex RamPell提出O2O概念的最原始出发点:美国电子商务每年的平均客单价是大概1 000美元,但是平均每个美国人每年大概收入为40000美元,剩下的39000美元跑哪儿去了?钱都花在咖啡馆、健身房、餐厅、加油站、干洗店、理发店等生活服务类商品。

由于数据的保密性,我只能提供2009年翼码和各银行合作推进O2O应用的数据。2009年是翼码和各银行合作的第一年,当时O2O的概念还没有兴起,但这一年也有68万人使用翼码的O2O电子凭证参与银行的80多个营销活动。2009年,平安银行、建设银行、交通银行、农业银行、中信银行、工商银行、浦发银行、招商银行等多家银行与翼码合作开展了基于手机二维码电子凭证的O2O应用。其中,平安银行的“10元电影看大片”活动持续时间最长,验证量达到28万次。

从2009年的电子凭证数据来看,银行普遍提供的个人消费者生活服务类商品排名分别是电影院、超市、快餐、烘焙等。当然最近几年,随着翼码和各银行在O2O业务中的深入,这方面的数据在发生变化。

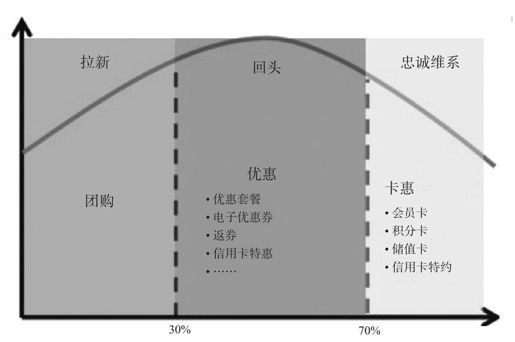

目前,网上热议O2O业务发展趋势,从团购到优惠,再到卡惠,有人认为随着团购退潮,必然会向发展空间更为广阔的优惠空间迈进。在这个区间里,价格一般会在4~7折之间,活动一般由商家主动发起。跟团购相比,消费者的主控性更强,活动时间更长也更方便,消费者一般不需要主动预约,只要持有相应的优惠凭据,到店就可以享受折扣,而因为这类优惠力度较大,所以商户会采取限量或者验证方式进行控制。

国内的大众点评、布丁优惠券、丁丁优惠、惠800等都是基于优惠领域的服务。随着优惠的退潮,卡惠业务将兴起(指会员卡、贵宾卡等与个人身份绑定的关联业务)。这类优惠模式对于消费者而言,主动性是最高的,所有的优惠都是由消费者主动发起的,随时都可以进店享受“会员价”,但这种模式的折扣力度较弱,一般在7折以上。

网上热议的O2O业务发展趋势

从团购到优惠再到卡惠,从网站主动发起、到生活服务类商家发起,再到个人消费者主动发起,一步步走来,团购起到的作用是为生活服务类商家引入新用户,优惠则是为生活服务类商家增加回头客,而卡惠业务则作为生活服务类商家对忠诚用户的回馈,这三个阶段递进发挥效用,又相辅相成。

如果网上热议的O2O业务趋势成立的话,那么以团购、优惠起家的网站,当它们辛辛苦苦爬到O2O业务的山顶时,突然发现银行信用卡已经在山顶等待多时。因为信用卡发卡和刷卡的大力推动,不少商户更愿意和银行签约提供特定信用卡人群的折扣优惠,“信用卡优惠”覆盖在“折”和“卡”两个区间之上,成为最受商户和用户青睐的增长点,从而点燃O2O业务。

生活服务移动互联网过程的O2O,本质是虚实互动的商务,使越来越多的个人消费者秉承“为生活而消费”的理念,从而改变每个人的消费行为。

社会化营销、消费体验和支付行为——O2O这三个基本商务行为将在O2O新商业模式下发生新的革命。其中O2O社会化营销将融合传统电商行业和传统零售行业进入新的零售模式;O2O消费体验将让个人消费开始进入“为体验而消费”的模式,可能这个模式会开启C2B的新电商业态;而O2O支付行为将影响运营商行业、银行业、第三方支付行业、互联网行业、甚至“黄牛”领域的深刻变革。大浪淘沙之中,究竟是谁的O2O呢?