第1节 步入寒冬

让寒冬留住旧梦,虽然有点失落有点难过,但不必为昨天停留。

——冷漠,歌曲《寒冬》

传统零售业步入寒冬

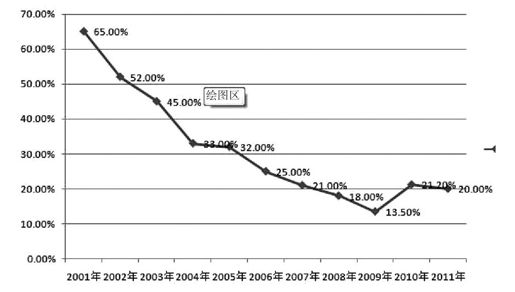

过去10年,随着连锁经营这种先进经营模式的迅速兴起,中国零售业迎来了10多年的黄金发展期,甚至一度行业销售额年增长超过6成。但分析10余年的零售百强数据发现,百强的销售额增幅一直呈稳步减缓趋势。尽管2010年~2011年增幅回升,但增幅和这两年物价上涨、CPI高企等因素相抵,实际增幅仍呈下降趋势。

10年内传统零售业消费额的增长

另一方面,在经历了长达20多年涨幅高达8%以上的增长后,中国经济也在逐渐减速,且一定程度上是政府调控甚至主动放慢的结果。应该说,零售业的高速增长正是得益于中国经济的高速发展,当经济处于减速周期时,行业发展的相应放缓也是必然。

因此,无论宏观环境好转还是继续恶化,零售业高增长的时代都已结束,未来数年或者更长的时间将进入增幅10%左右甚至个位数的增长阶段。

全球宏观环境的持续恶化已经成为共识,由前端产业正式传导到末端的零售业,会出现业绩下滑、利润骤减、亏损严重。2012年传统零售行业的现状令人担忧:商业地产泡沫初现、一线城市基本饱和、低成本时代一去不返、门店续租风险加大、利润增长放慢速度、外资零售处境尴尬……

《中国连锁》杂志副主编陈岳峰在2012年11月发布博客,他认为中国传统零售业步入寒冬期,最重要的是,这样的日子才刚开始,或许将维持2~3年,甚至更长。他在博客中提到2013年的20个预测:

高增长时代或将结束。零售业高增长的时代都已结束,未来将进入数年或者更长的增幅10%左右甚至个位数的增长阶段。

勒紧裤腰带过苦日子。2013年,除了创新,零售业要继续勒紧裤腰带。建议零售企业根据具体情况,对门店的业绩增长指标重新评估,不要过分乐观,更不要给门店管理人员过大压力,这很可能会适得其反。

中小企业处境更艰难。当高增长时代结束,苦日子到来,实力雄厚的大企业或许尚还有足够进退的资本,最难受的当属中小企业。2013年,中小企业的生存只会更加艰难。

与制造业抢一线员工。以前零售企业都是在为引进高层管理人员发愁,现在却截然相反,高层管理人员比比皆是,倒是一线员工,不再像以前那样一抓一大把地好招了。制造业与零售业互抢劳动力?恐怕零售业胜算不大。

多重红利集中消亡。长期以来,零售业与制造业一样,凭借中国廉价的资源和劳动力,获得了快速发展,并也在推动中国经济高速增长。但人口红利正在消失,随着人口老龄化加剧,行业与企业发展的拐点已经到来,即零售业这一劳动密集型行业,已经无法再靠人力成本的优势在市场竞争中立足。当红利时代的多重利好终结时,就如大潮退去前的那一刻,到底谁是在祼泳,也许即将见分晓。

洗牌期间现抄底机会。零售业新一轮的并购与整合将会陆续上演。况且,虽然较十年前有了明显改善,但零售业仍然非常分散,整合机遇一直都存在,且周期也会非常漫长。只要政策上没有限制,零售业向少数企业资源集中是必然趋势,这也有利于行业整合及效率提升。

精细化正式显身手。2013年将是精细化重新被零售业重视的一年。真正做到精细化的企业与依旧处于粗放型经营的企业,彼此间的差距将会越来越大,当前者在市场中游刃有余时,后者将在竞争中要么转变,要么消亡。

零售业面临多维竞争。零售行业的竞争不再是同行之间的一维竞争,而演变成了多维空间的竞争,这缘于各行各业的企业都在竞相涌入这一行业。地产的万达加大百货的投入;快速消费品的娃哈哈计划3年内增资到100亿。快递的顺丰试水便利店。

进军商业地产需刹车。除了一线城市的商业地产已经饱和,很多商业项目无人问津或者开业后经营惨淡,商业地产的泡沫风险还在向二三线城市转移。零售企业应该永远谨记一点:商业地产首先要满足自建自用的拓展需求,绝不能一味为追地利润而舍本逐末,否则就是竭泽而渔。

百货业将继续疲软。百货业应该是受打击最大的业态之一。而这还不能全怪宏观环境,更主要的原因还在于自身不争气,所谓积重难返,表面繁荣,内里其实弱不禁风。

家电零售亟须变革。传统家电连锁应该是时下最苦不堪言的。国美2012年上半年亏损达5亿元,苏宁的利润也下降30%。区域企业的情况也不乐观,汇银家电净利润降幅亦高达80%。可以想象,2013年,传统家电连锁企业的业绩仍然难以提升。

建材连锁不合时宜。不堪重负的家得宝在中国只剩下7家门店;百安居的门店数从鼎盛时期的64家减至如今的39家。只有当建材分销渠道出现大的整合或变局、消费者装修习惯改变、传统经销渠道到了必须要升级到连锁经营的时候,建材连锁业态或许才能迎来真正的春天。但这一切在2013年只能是个梦想。

大卖场不再独领风骚。外资零售企业进入中国市场大多采用大卖场业态开山辟路,这一业态在2013年仍然有较强的竞争力,而且未来在三四线市场同样有强大的生命力,但其在一二线城市被逐步边缘化的命运也基本注定。

线上线下融合前景不明。大部分零售企业的网络零售业务仍然处探索或实验阶段,2013年,网络零售仍将呈现两极分化趋势。以苏宁易购为代表的传统零售企业的电商业务或许会有较大发展,但更多的企业只能是继续默默无闻,坐以待毙。不过这也不是什么坏事,不要被线上业务迷惑了双眼,对于很多零售业态而言,为什么非得做电商?

技术颠覆零售创新。在卖场里进行技术上的全面创新也将是一条不错的出路。可以肯定的是,未来能够利用技术设备解决问题的岗位,零售企业将不会再吝惜投入,因为技术设备的投入是一次性的,只是外加一部分维护费用,相较而言,比人力成本要低,且更可靠。

做强生鲜仍是王道。对超市而言,无论市场风云如何变幻,最能聚客也能在任何情况下都保证客流的,依然首推生鲜。2013年,做强生鲜依旧是超市业态赢得发展的王道。生鲜经营能力强的企业,也会在复杂、萧条的消费市场中有着不俗的表现。当然,除了在品类上的新鲜、丰富及价格优势外,生鲜商品的绿色、安全都会让零售企业在2013年显示出更强的竞争能力。

外资零售持续调整。外资零售在中国市场上过得很不如意,无论是Tesco[1]和家乐福被传将退出中国,抑或是家得宝全面撤退,无一不在显示中国市场已并非外资的风水宝地,外资巨头的杀伤力正在失效。但外资零售企业远还没有到退出中国市场的时候。本土企业万不可轻敌,媒体也不要误导行业。

资本热潮正渐消退。世事变化太快,几年前还极受青睐的连锁零售企业,对资本市场和投资者(VC/PE)的吸引力正在逐渐减少。网络零售给传统零售在两年时间里造成的巨大冲击,让投资者觉得传统零售看不到未来,连锁概念已经失去了头顶上的神奇光环。

零供关系依然尴尬。2013年,零供关系将继续尴尬,供应商的处境绝不会比“清理整顿”前更好。

实体零售未来可期。在电商如火如荼、大有取代传统零售势头的当下,实体零售商的未来让人担忧。但这种担忧其实并无必要。这是因为,电商不会也不可能全面取代传统零售,电商自身也会从2013年开始的几年内,迎来洗牌整合期。谁能笑到最后尚未可知。传统零售企业需要做好的,是坚守并坚持在卖场环境、体验消费、营销方式上的创新。

[1]特易购(Tesco)公司成立于1932年,是英国最大的零售公司,也是世界三大零售商之一。除了在英国本土的691家大型购物中心外,该公司42%的店铺分布于中欧与东南亚各国,是个国际化的超市巨人。