中国团购的上下浮沉

2010年,中国网络购物市场中最火暴的话题也是“团购”。这个词已经不再泛指几十个网友在某小区论坛里集体报名代购某地的红枣,而是特指沿袭美国Groupon网站的营销方式,在有限的时间里(通常是24小时或2~3天内)推出一期折扣价只有原价2~5折的线下商家活动,通过“名额有限,抢完即止”和“每天来看团购都不同”的特色,牢牢抓住了网民的眼球和访问黏度。

2010年年底至2011年上半年是中国团购网站最狂热的表演时间,团购网站总数剧增,2010年7月,团购网站有400多家,到了2011年5月就达到5058家,在10个月内增长率为10倍。各地媒体关注,资本热捧,大型团购网站急剧扩张烧钱火拼广告,“团购就上××网!”的雷同口号遍布于城市的每个角落,各地也雨后春笋般涌现出众多地方型中小团购网站。

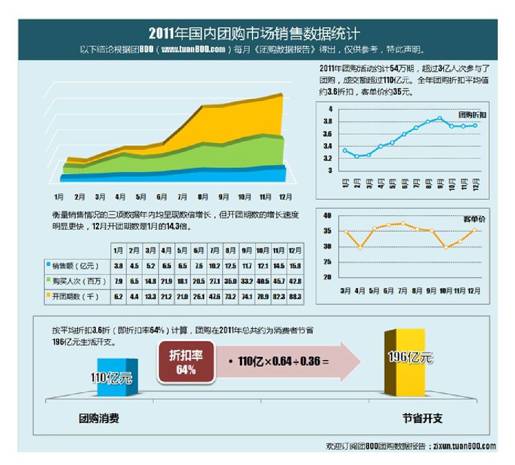

据团800官网统计,2011年全年国内团购市场共上线54万期团购活动,销售额总量超过110亿元,相当于2010年的5.5倍;超过3亿人次在团购网站购买了商品或服务,平均每人次消费金额约为35元。按照全年平均折扣3.6折计算,2011年团购用户共节省190多亿元消费性支出,人均每次消费节省约62元。

然而,这种火热仅仅维持了不到两个季度,多家大型团购网站在尝试了几个月后纷纷裁撤当地分站。由于风投资金链断裂和营收有限,因此团购网站不得不在2011年第三季度裁员,以节能低耗的方法度过即将来临的团购寒冬。

2011年国内团购市场销售数据统计

团购冬天来了、团购洗牌等质疑声四起,媒体也掉转镜头,开始大量关注团购网站诚信困局及“僵尸团购站”的问题,不少记者“掘地三尺”地寻找倒闭网站的创始人或类似可以现身说法的“标本”来采访。这一时期标志着轰轰烈烈的团购大跃进时代的结束,各家团购站开始闷头提高精细化运营能力,沉淀分层的调整期正式开始。

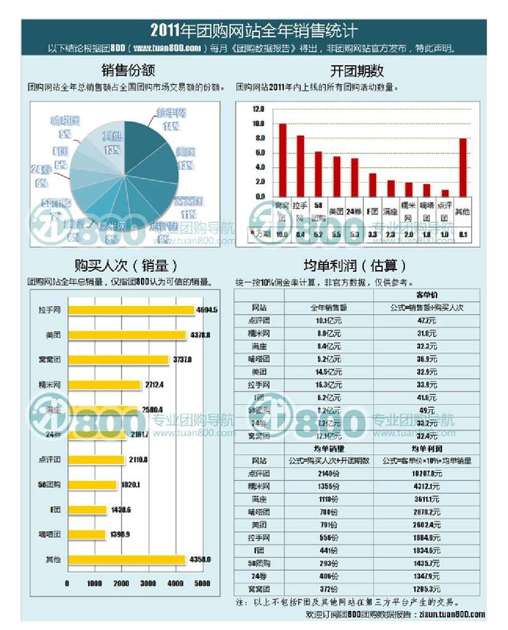

让我们来盘点一下2011年的中国团购市场,在2011年曾有7家团购站先后迈入“亿元俱乐部”,全年团购销售额超过10亿元的团购网站达4家,依次为:拉手网16.3亿元、美团网14.5亿元、窝窝团12.1亿元和大众点评团10.1亿元。10家一线网站全年销售额之和达到行业总销售额的88%。

实际上,这一比例被2011年上半年的数据摊平。2011年下半年,也就是从7月份开始,由于团购入冬的大环境导致中小型网站市场份额萎缩。至2011年9月中小型团购网站已大批出局,一线网站不论是开团期数还是销售份额都明显增加。2011年12月,10家一线网站销售额占比已经超过90%。

2011年团购网站全年销售统计

2011年,消费者投诉团购的现象层出不穷,退款问题、快递问题、假货问题等,其中以受钓鱼网站之害最为突出。在2011年3月以后消费者对团购的投诉量猛增,而投诉的解决率也明显下滑。对于这一现象,不能简单地理解为团购网站服务质量的下降,主要的原因是以下两点:

1)消费者维权意识提高导致投诉量迅速增长,团购网站应接不暇。

2)大环境导致部分大型网站资金困难,服务质量下降,或一些不规范的中小型网站直接卷款跑路,消费者的订单和投诉都成了无头案,最终得不到解决。

2011年,中国团购步入天堂。“团购融资热”、“承诺过期退款”、“拉手赴美IPO”、“千团广告大战”、“团购公司相互挖角”、“Groupon上市”和“聚划算交易额100亿元”,这些火暴的词使团购市场步入天堂,让更多的媒体人和资本趋之若鹜。

也是在2011年中国团购开始滑下地狱。“消费者投诉持续”、“团购公司裁员潮”、“团购进入冬天”、“团购网站开始倒闭”和“团购公司被迫转型”,这些冷冰冰的词,使团购市场开始滑下地狱。

2012年就这样来了,团购进入了“生死之年”。2012年,团购行业陆续爆出“跑路门”、“讨债”和“暴力裁员”等事件。多家知名的一线团购网站也开始泥足深陷,团购行业正面临加速洗牌的过程。团购导航网站团800的数据显示,截至2012年3月底,国内团购网站共计3269家,2012年7月团购网站数量为2953家,从数量最高时的5058家已经减少了41%。

也正是在2012年7月,中国团购在经历近1年的迅速下跌后,开始止住跌势。2012年7月,实际成交额为19.4亿元,环比上升16.48%,团购成交额在连续三个月持续下跌之后触底反弹,并以逼近20亿元关口的成交额创下历史新高。2012年8月,国内团购网站数量为2939家,止住了团购网站的快速退出,而成交额首次突破20亿元,达到21.1亿元,环比增长8.43%。正当分析师以为中国团购开始触底反弹时,2012年9月,国内团购数据出炉,团购成交额为18.6亿元,环比下降11.8%,购买人次为3588.8万,环比下降11.12%。而到了2012年11月10日,“Groupon第三季度营收为5.686亿美元,净亏损为300万美元,不及大部分分析师的预期”的消息传来。看来,2012年7月的那次止跌是团购市场的下跌中继,随着团购转型期的结束,团购网站又陷入了新一轮的压力之中,团购市场的交易规模增长遇到了新的瓶颈,而毛利率的提升成为突围的关键点。

现在,无论是团购运营公司、团购投资方、团购领域的分析师,团购市场上都发出了一种声音:O2O能拯救团购网站。他们的理由如下:

1)从商业模式角度分析,O2O致力于长期为商家提供展示和营销的平台,注重用户黏性,商家通过O2O这种商业模式,获得的并非是一时的客源,而是源源不断、稳定的客流;而团购属于阶段性促销,与商家的合作是短期的。

2)从运营模式角度分析,O2O是双向的,既包含Online to Offline,又包含Offline to Online,即线上把消费者导入线下商家,线下商家又把服务反馈到线上;团购则是只把消费者引向线下便终止,未把线下服务传递、反馈到线上,属于单向的。

理想是丰满的,而现实是骨感的。O2O貌似前程似锦,但作为一个新生商业模式,在技术、产品、平台和业务等规模性爆发还没来临前,目前甚至连O2O定义都还在争论和布局的阶段,让它来拯救正在下跌中的团购,有点“远水解不了近渴”之嫌,那团购网站如何自救呢?