支付中商品方式

支付中商品方式的A3公司(以网关服务为主)如下图所示。

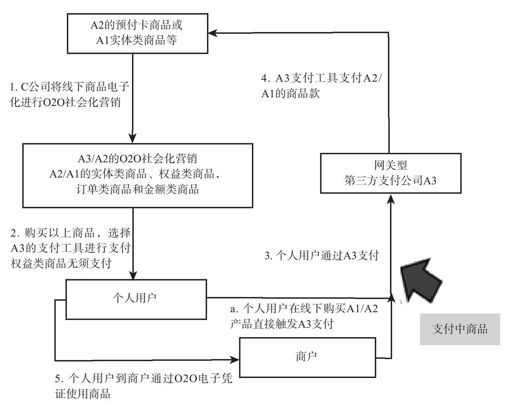

支付中商品方式的A3模式

1)A1公司的O2O实体类商品或A2公司的预付卡商品进入A2/A3公司建立的O2O社会化营销平台(该平台面向大企业采购渠道、社会化采购渠道、社会化网络营销渠道和生活服务类电商平台),当然也可以把O2O权益类商品存入其中。

2)个人用户购买以上商品,选择A3公司的支付工具进行支付,当然权益类商品无需支付。

3)个人用户通过A3公司的支付工具进行支付。

4)A3公司支付工具支付A1/A2的商品款。

5)个人完成支付后得到电子凭证,去商户使用,如果是权益类电子券,通过线下购买A1/A2产品触发A3支付。

从此模式来看,以最简单的网关支付功能为主的第三方支付公司A3,从真正意义上做到“大道至简”的支付形态,在O2O商务互动中也不例外,也就是支付中商品方式!最简单的方式就是用户直接通过手机在线下完成支付,也就是利用手机实现“认证支付”、“快捷支付”等方式。

个人认为,在全局市场上,这种最简单直接的支付方式就是银联、支付宝和中国移动等巨头的天下,其中一个在线下占据强大的POS硬件和信用卡标准,一个在线上拥有强大的个人账户资源,一个拥有最大的手机用户群。

从线下商品的角度而言,对于权益类、预定类商品,以及要求货到支付选择的线下商品,尤其适合采用纯网关类的支付方式。对于A3公司,是O2O支付之战的巨头,因此,它们在O2O支付之战中结合商品的特点,和很多A1/A2公司合作,以这种合纵连横的业务方式出现在市场中。

不管O2O支付之战如何演绎,商业银行的支付主体功能无法撼动,它们与第三方支付巨头之间的关系逐渐由合作走向了竞合博弈的阶段。但由于两者在传统优势方面的互补,随着双方在产业分工上的进一步明确和利益上的平衡,合作将成为最终方向,通过合作实现双赢。

商业银行负责个人消费者的资金账户,A3公司负责消费者的线上线下无缝支付能力,它们离个人消费者最近;A1公司在区域市场促进着生活服务类商品的数字化,它们离生活服务类商品最近;而A2公司以第三方预付卡方式整合A1公司在区域内的生活服务类商品,在区域内,它实现了消费者和生活服务类商品发生消费行为的整合能力。所以,在“为生活而消费”的O2O理念下,生活服务类商品在线上和线下无边界地进行交易,谁离生活服务类商品近,谁离消费者近,谁又有能力拉近消费者和生活服务类商品的消费行为,谁将在O2O支付之战中胜出。

O2O的支付之战,不是支付技术之战,也不是支付标准之战,更不是支付载体之战,而是无缝切入消费者支付生活服务类商品的整个环节的节点之战(商品数字化、社会化营销平台、第三方支付、预付卡等节点)中。在整个环节中不同公司定位在不同的节点上,比的是在该节点的专业性和其他节点的互动能力。在O2O支付之战中,A3公司的全局“正合之争”,恰恰需要第三方预付卡A2公司和“黄牛”类A1公司在区域局部市场中接地气。

O2O的新商业模式,让我们发现碎片和开放成为主流。无论是线下现实世界中的零售巨头,要向线上开放;还是线上的电商巨头,要向线下开放;无论是第三方支付巨头,要向生活服务类商品提供商(A1/A2)开放;还是商业银行,既要向第三方支付开放,又要向生活服务类商品提供商开放。那么,作为商业银行,在A1/A2/A3的O2O支付之战中又会如何呢?