独家专访 日兴证券高级研究员森行真司:不要把软银看成一家运营商

(专访时间:2013年3月)

软银到底算是一家什么公司?它是一家移动运营商,还是一家投资公司?抑或是像它的名字那样,是一家卖软件的公司?

虽然现在软银最主要的收入来自移动通信业务,但研究软银多年的日兴证券高级研究员森行真司却认为,软银与其说是一家通信企业,不如说是一家营销公司——因为软银靠卖软件起家,而软件是最难卖的一种商品,因此软银从一开始,就奠定了其营销公司的基因。

和其他的日本运营商不同,软件很少思考自己有什么,而是更喜欢思考消费者需要什么。从这个点出发,软银并不像NTT DOCOMO、KDDI那样强调什么东西都靠自己来开发,而是从全球各地引进最好用的产品来销售。

因此在日本其他运营商花很高地成本研发自己的手机的时候,软银却从美国引进了iPhone,并一炮走红。在软银的其他许多业务中,都可以见到软银的这种思维。

我们特地前往东京拜访了对软银研究多年的日兴证券高级研究员森行真司,他对软银过去几年在移动通信业务上的做法,有着很精辟的剖析。

笔者:中国业内普遍认为,软银引入iPhone以及放弃对平台的主导权是一种更加开放的模式,但从另一个角度说,这是种管道化模式。你认可这种观点吗?

森行真司:我认为不该从通信行业的角度来看待软银的一些做法。软银与其说是一家通信企业,不如说是一家营销公司。单纯从其手机业务来看,它似乎是一家通信公司,但其实至今为止它的业务基本上和一般商业模式并无二致。

去了解一家企业时,了解它最初经营的业务、它最初设立的理念是最准确的。软银最初的业务就是软件销售。但其实软件是最不好卖的一种商品,因为软件没有产品形态,只有实际使用了才能真正了解它到底是什么样的产品。所以他们就需要去考虑客户有哪些需求,怎样才能让客户购买我们的产品,怎么才能让产品树立良好的口碑等等,从各个方面去分析顾客。在展开各项业务时,软银都采取了这种模式,移动业务也是如此。

虽然有些人说软银走的是管道化路线,但这种做法反而形成了软银的优势,就是在全世界范围做调查及时掌握用户的需求,开发出迎合客户需求的商品。

相反,日本的NTT DOCOMO、KDDI采取的策略则是自己做产品再提供给用户。这两家公司问题在于在公司内部自己做,视野受到局限。

因此软银虽然起步较晚,但可以后发制人,成长较快。在引入iPhone之前,软银就有过通信方面的尝试。软银进入通信行业是从6年前收购沃达丰日本开始的。当时一些媒体、证券公司都不看好这一举措,但从结果来看,它非常成功。

笔者:你认为软银并购沃达丰日本大获成功的原因是什么?

森行真司:最大的成功原因,就是软银为客户提供了新的价值观。在此之前,高品质、高价格是日本通信行业的唯一标准,并且所有人都认为这是理所应当的。软银虽然收购了一家很破的网络公司,但是它设定了非常便宜的价格,因此吸引了大量新用户。这在通信行业中,是个非常创新的举措,但在其他行业是非常普遍的。

这也就是为什么在开始时说不能以通信业的角度来看待软银的原因。

软银的第二个革新就是软银跟PanTone公司合作,首次在日本引入PanTone手机。在以前,日本的通信市场上只有高端机型才畅销。世界的投资家在想为什么日本只有高端机才卖得好。其实这不是用户自己选择的,而是通信运营商将目标人群定位在了高端机使用者中。

结果,这对于一些精通手机的人来说是件好事,但对不需要很多功能的普通用户来说,是件很苦恼的事情。虽然0元购机,但其实费用摊到了话费中。结果,研发费用高,最后又转嫁到消费者身上。

以前日本机型50%的成本是终端开发费用,全球GSM机型则为10%~20%,而GSM的special(音频14∶35)机型则为5%。可是这些研发都不是用户想要的。这时软银推出了多彩机型。对普通用户来说,比起那些用不到的功能,颜色多样更加受欢迎。

PanTone手机展示

这种做法其实并不是软银独创的,在其他业界很常见。比如开发新车型,需要数百亿日元研发费用,想要回收这些投入,一年远远不够,必须要六七年时间,而且汽车公司就需要持续卖相同的车型。但每年卖同一款肯定不受顾客欢迎,就每一年发售一款新颜色车型。软银的做法就是将其他产业的做法用在了通信产业上。

iPhone也是这种做法的延续。软银的iPhone销售分成两个阶段:第一年作为高端机,出售给手机发烧友;第二年开始降低终端价格,开拓更加广泛的市场。之所以这么做,是因为软银意识到iPhone是触摸屏,一般用户也可以方便地操作。这种战略基于软银对iPhone操作方便,是最接近用户需求机型的认识,一直持续到前年。

从去年开始iPhone在日本的战略发生变化。前年年底为止,日本仅软银一家出售iPhone。但从前年10月开始,KDDI也取得了iPhone在日本的销售权。

在此之前,iPhone是软银区别于其他运营商的强有力的差别化武器,软银凭此成功赢得了众多用户。但从今年开始,软银iPhone的价格稍有提高,也提高LTE的资费体系,接近另两家水平。

这是因为对于软银来说,iPhone已经不是差别化的独占商品,而要从其他角度占据市场份额。今后,如果iPhone还有优势,软银将会继续与其合作,但如果还有其他好产品出现,也不排除与它们合作的可能。

当新的产品出现时,我们不知道软银的做法会不会发生变化,尽管现在被称为管道化。但单从iPhone策略来看,软银看起来是个管道,但顾客到营业厅买iPhone的同时,也可能产生其他商业机会。

比如,iPhone和iPad的周边产品卖得很好。手机、平板的膜、保护壳的利润在50%左右。还比如在销售iPhone时,会推荐无线相框。软银其实并不是要从iPhone那里取得利润的最大化,而是要从每个用户那里取得利润最大化。

另外就是因为雅虎的存在(软银是雅虎的投资方)。其实之前雅虎和软银互不相关,但现在联系紧密。虽然说软银管道化,但在内容这部分充实的话,也是个新的利润增长点。

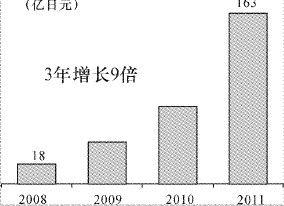

软银Selection业务销售额增长推移

笔者:软银如何与雅虎合作?如果苹果调整iPhone的策略,是否将对软银产生影响?

森行真司:此业务并不是以iPhone为中心,毕竟跟Android比起来,iPhone下滑比较明显,而今后Android有很大的成长空间,到时候将有用武之地。

虽然看起来iPhone 的战略没有改变,但其实在做微调。

iPhone一代采取与运营商通信业务分成的模式。但通信运营商对此有抵触情绪。进入第二个时代后,变成了跟内容folder分成的形式。应用一旦完成,成本就不会增加。

所以如何将它放入更大的平台是他们要做的。第二个时代跟通信运营商有终端销售合同,比起一代时从资费分成,这次终端分成降低了运营商的抵触感。

另一个特点就是只跟一个运营商签约,但是用户分散之后就跟多家运营商进行了合作。除了中国移动,全球未跟iPhone合作的大型运营商只有日本的DOCOMO一家。为了征服所有运营商,也许iPhone会开放一部分管道给运营商。

笔者:管道化带来的价格战会不会导致软银利润下降?

森行真司:首先,我有个疑问,虽然管道化变成了流行语,但真是这样么?这并不是现在才开始的。在iPhone之前,DOCOMO有i-mode,但其他运营商也有自己的模式,其实差别不大。当时的价格竞争也不是很激烈。也就是说,在成长阶段,价格战打不起来。

最重要的是,通信运营商在进行新的尝试。举个例子,KDDI的SmartPass业务。目前为止,通信运营商注重硬件设备的投资,内容包也外包给其他公司,自己的利润仅为代收费,利润率不到1%。SmartPass即KDDI购买应用,再提供给客户,也就是将成本回收之后,继续取得的收入即成为利润。比如说手续费10%,利润率有三四成。

在智能手机时代,导入这种做法将有更大潜力。这里要考虑的是,在整个商务圈中最重要的是什么?一是资金,二是客户信息,三是品牌。有三个要素,再加上很强的意志,就很有可能成功。最先导入的公司获益最大,但是过了几个月后,其他运营商将推出类似业务。

最近各个公司说,如果换了智能手机,数据的ARPU值将上升2000日元。最重要的一点是,智能手机用户中,中高年龄层用户增多。十几年前地铁中乘客都在读晚报,最近连中老年乘客都换成用智能手机阅读。虽然之前的手机也有阅读新闻功能,但操作不便。晚报每份140~160日元,20天上班来算,大概有3000日元支出。这一类消费收入已经慢慢被运营商收入囊中。运营商竞争的余地会限定在这些周边领域。当时i-mode以年轻人为目标人群,但随着操作方便的智能手机的发展,用户拓展到中高年龄层。

笔者:在日本,很多顾客认为软银的网络服务较差,软银对此采取了哪些措施来提升用户体验呢?

森行真司:之前也说过,收购沃达丰日本时,沃达丰网络较差,所以刚开始目标客户为低端用户。在导入iPhone之后,在大城市周边设置了基站。软银的iPhone客户以城市用户为主,他们也不会经常去乡下,因此它的战略是满足绝大多数用户的需求,在大城市建基站,然后再不断辐射周边扩建基站。也就是说,软银选择目标客户时非常明确,每个阶段采取不同的战略。

软银在全世界范围作用户调查,开发用户最需要的商品。比如通过调查,了解用户不需要高端机,只需要多种颜色的机型。软银的战略就是在收集用户回馈后非常细致地分析用户的需求。而一般公司都是在决定了某个战略后,再强加给用户。

从心理学上讲,用户满意度其实是事先确定的。比如顾客对DOCOMO的高品质要求期待更多,网络一出现问题,用户就会有反应。而软银期待较低,出现问题也不会有太多非难。所以完成度低的产品也容易推出,失败了也没有特别大的影响。回顾5年业界内的新行动,基本都是软银发起的。

笔者:软银收购Sprint的目的是将移动互联网业务推广到全球范围么?接下来会采取什么措施扩展全球业务?

森行真司:软银收购Sprint将产生议价力量,软银跟Sprint每年加起来有1兆日元投资,虽然它们的技术制式不同,但还是会产生议价效果。

另一方面是,软银至今为止的商业模式是,将现金投入最有潜力的业务。这几年成长最快的是通信业。之前就是雅虎BB的ADSL宽带业务,但是ADSL也有强有力的竞争者NTT,所以现在它不投资到雅虎BB,(重心)已经转移到了移动业务上。

观察日本市场,在价格上具有潜力,但却没有设备优势。如果iPhone优势消失,在设备投资时会导致价格战。这时软银就看到了Sprint和6年前沃达丰很像。智能手机普及率40%~50%的时候,今后牵引市场的是中低层用户。面对高端用户,还有网络品质可以提高。AT&T和Verizon具有高品质网络,有很高的毛利。而Sprint品质略低,面向预付费低端用户。这些策略与软银最开始采取的相同,以后逐渐拉动客户增长。所以纵观这些潜力,软银利用现金不仅局限在日本国内,还放在全球范围内。