附录三

按生产要素成本计算的可动用的国民生产净值的组成

本书第637页表Ⅶ中数字的表面上的精确性不应使读者认为数字中包含的误差是极小的。英国当局,仅次于美国人,为这些数字搜集了最可靠的材料。但他们坚持在它们国民收支的年度白皮书之后增加了警告性质的附文。

〔他们说〕本文件所作的估计不是基于统计调查数字而搜集来的全面资料或是以科学方法设计进行抽样调查得来的准确情报,对于这一点无论如何强调都不过分。这些估计几乎每一项都是基于政府各部所搜集的不完全的情报,其所采取的形式也不是为了适合国民收入调查人员的需要。在有些情况下,所得情报极其不足。(1)

如果认为对于英国的数字发出这样的警告是必要的,那么也就有充分理由断定,对于意大利、法国或俄国的数字提出警告就更加贴切了。很明显,对表Ⅶ中我们的问题所寻求的答案,不可能说是比每一个国家现存的官方资料所证实的更为准确。

为了把本文中规定的“可动用的生产净值”作国际比较,我们试图把那些包括在英国概念中的项目包括在不同国家的变更的概念中去;或把那些不包括在英国概念中的项目从不同国家的变更的概念中排除出去。例如,有些国家与英国不同,它们把政府债务的利息和雇主对社会保险基金的分摊金也算作国民收入的一部分。

在对统计资料进行以上初步的调整以后,按照生产要素成本计算的“国民生产净值”被细分为5类:支出有(1)花在平民个人消费上的,(2)花在私人投资上的,(3)用在政府投资上的,(4)用于军事目的上的,(5)政府当局(也就是中央、州、地方当局以及其他政府机构)购买的物资和劳务。第(5)类,“物资和劳务”方面的政府支出,除非以这种形式在官方出版物上作了具体说明,都是通过扣除政府当局所有的所谓“转付款项”,如抚恤金、救济金等累积支出后得出的。因为虽然上述转付款项要从当时生产中提供,但它们并不是在生产活动中产生的,因此不是国民收入的一部分。物资和劳务方面的政府支出的意义在于,这笔支出涉及直接拿国家的实际资源为政府当局所用。

现将每个国家的基本数据汇辑如下:

联合王国

联合王国1938年国民收入的第一份官方概算,是丘吉尔国防政府新成立的中央统计局于1941年公布的。这一概算的数字为46.38亿英镑。(2)为了得出按市场价格计算的“可动用的生产净值”,有必要在国民收入外再加上国外贷款或向国外出售资产所得的7 000万英镑,(3)以及间接税净收入6.4亿英镑,也就是“间接税减去津贴”。(4)

为数53.48亿英镑的可动用生产净值,是怎样在各类别之间进行分配的呢?按照市场价格计算,平民的个人消费支出(1)为43.04亿英镑,是最大的一项。(5)国内纯资本组成可分为纯私人投资(2)为1.83亿英镑,以及纯政府投资(3)为1.37亿英镑。(6)军事目的支出(4)约3.91亿英镑,(7)从而关于物资和劳务的政府支出(5)剔除防务费用后为3.33亿英镑。(8)

为了便于进行国际间的比较,间接税净收入要从可动用的生产净值中及其组成的类别中扣除,以便得出生产要素成本。经过调整的间接税净收入总额达6.07亿英镑,(9)它在可动用的生产净值五个组成类别中的分配情况如下:

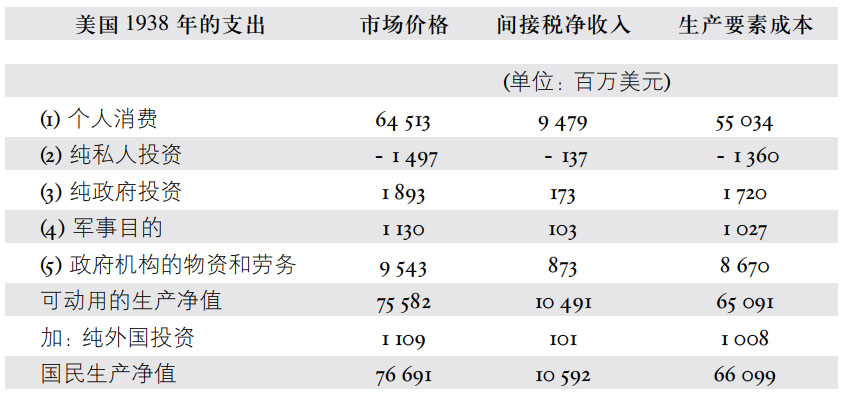

美国

美国官方以前对国民收入的概算,经1947年7月的《商业概况》作了重大修改。美国官方对国民收入的概念的新形式,同联合王国所持的概念十分接近,惟一明显的例外是,继续把雇主对社会保险的分摊金作为国民收入的组成部分。(10)这里将把上述分摊金当作间接税看待,并加以扣除,以便按生产要素成本得出可动用的生产净值。

1938年,按市场价格的国民生产净值为766.91亿美元。(11)从总额中减去纯外国投资11.09亿美元,(12)可动用的国民生产净值为755.82亿美元。

可动用的生产净值,其组成类别的价值按市场价格计算如下:平民的个人消费支出(1)达645.13亿美元。(13)美国在萧条的1938年没有纯私人投资(2);确实,私人企业资本的储存实际上消耗了约14.97亿美元。(14)另一方面,纯政府投资的支出(3)可估计为大约18.93亿美元,(15)而用于军事目的的支出(4)达11.3亿美元。(16)由于政府购买物资和劳务(17)既包括政府投资,又包括军事支出,因而不包括投资和防务的政府物资和劳务支出(5)必定达到约95.43亿美元。

为了减少可动用的生产净值及其组成类别,从市场价格到生产要素成本,间接税净收入93.16亿美元(18)加上雇主社会保险分摊金12.76亿美元(19)应予扣除,两项总额为105.92亿美元。至于这一数字分配到不同类别,现用理查德·斯通的计算。他估计1941年美国人民用消费支出按市场价格计算占国民生产净值的69.5%,占间接税和雇主社会保险分摊金总数的74%左右。(20)由于1938年按市场价格计算的民用消费支出占国民生产净值的84%,也由于从1938年到1941年对生活费用的补贴没有明显的改变,本文作者用了斯通先生两个百分比之间的关系并把它应用在1938年民用消费的数字上,以便确定应该分配到它项下间接税净收入的比例。这一比例为89.5%。因此,从105.92亿美元的总数中扣除间接税净收入89.5%或94.79亿美元之后,11.13亿美元的余数就按比例分配到了国民生产净值的各类别(民用消费除外),有如690页表格所示。

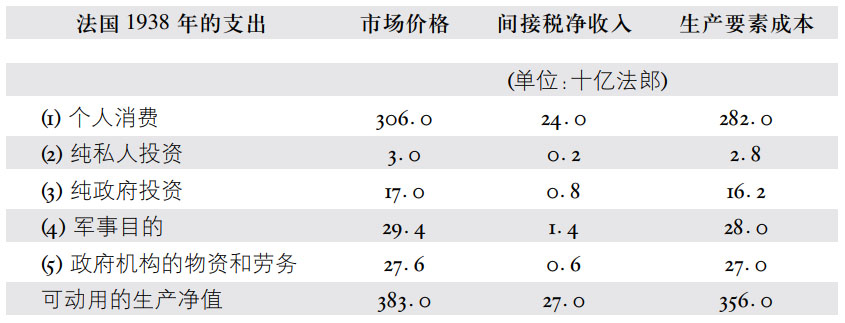

法国

据战后最可靠的估计,法国1938年按生产要素成本计算的国民生产净值为3 480亿法郎。(21)这个数字加上80亿法郎的净进口,(22)以及270亿法郎的间接税净收入(23),法国按市场价格计算可动用的生产净值必定达到大约3 830亿法郎。

这一产值在其组成类别中的分配情况是,军事目的支出(4)为294亿法郎(24),纯私人投资(2)为30亿法郎,而纯政府投资(3)为170亿法郎。(25)由于政府支出合计达1 160亿法郎,在扣除420亿法郎的“转付款项”之后,(26)用于物资和劳务的政府支出(5),不包括军事目的和政府投资的支出,必定达到276亿法郎。民用消费的支出(1)达3 060亿法郎,这个数字是从类别(2)至(5)可动用生产净值总额中扣除后得出的。

为了换算成生产要素成本价值,间接税净收入业已分配,而且按市场价格从可动用的生产净值的各组成类别中扣除了,情况如下:

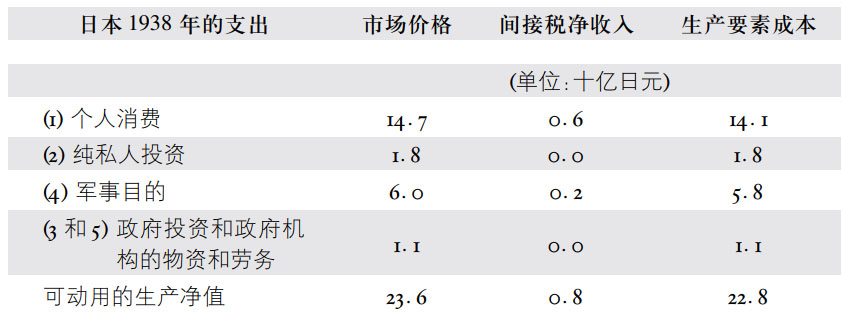

日本

1938年,日本国民生产净值按生产要素成本估算达225亿日元。(27)这一数字加上对外停止投资的3亿日元,(28)按生产要素成本计算可动用的生产净值约228亿日元。再加上间接税约9亿日元(29)和扣除约1亿日元的津贴,(30)按市场价格计算可动用的生产净值约达236亿日元。

分配到其组成类别中,纯私人投资(2)假定为18亿日元左右。(31)由于在大约78亿日元的政府支出总额中(32)包括“转付款项”(即国债利息和抚恤金)7亿日元,(33)用于物资和劳务的政府支出,包括用于政府投资和防务的支出,共71亿日元。但是,因为军事目的支出(4)为60亿日元,(34)所以剩下用于物资和劳务的政府支出(5)以及政府投资的支出(3)加起来不超过11亿日元。在五个类别中,有四个得出了一些估算的价值,并且已知道了总额,因此平民的个人消费支出(1)必为大约147亿日元。

间接税净收入已在按市场价格计算的国民生产净值的各类别中作了分配(见下表),以便按生产要素成本确定有关类别各自的价值:

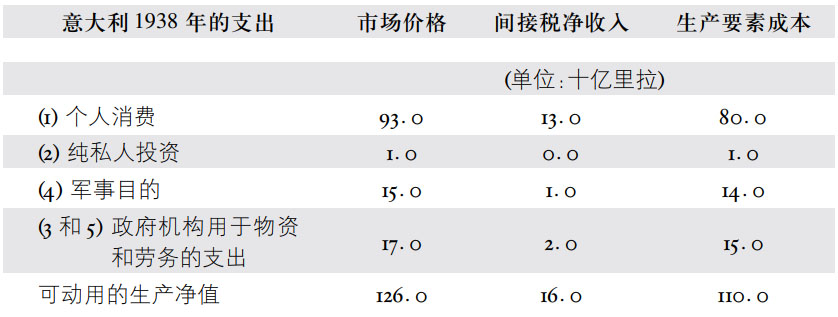

意大利

1938年按生产要素成本计算的意大利国民生产净值估计为1 100亿里拉。(35)由于该年外资差额很可能处于平衡,国民生产净值可能反映了可动用的生产净值。按市场价格计算,包括约160亿里拉(36)间接税在内的可动用生产净值约为1 260亿里拉。

总合政府支出约为392亿里拉。(37)这一数字包括转付款项,即公债利息和抚恤金约72亿里拉,(38)所以用于物资和劳务的政府支出,包括军事开支和政府投资,必为大约320亿里拉,余下来的民用消费和私人投资为940亿里拉。既然纯私人投资(2)肯定高于可以找出来源的10亿里拉,(39)民用的个人消费支出(1)一定低于930亿里拉。另一方面,因为军事目的支出(4)为150亿里拉,(40)用于物资和劳务的政府支出(5),包括政府投资(3),必为170亿里拉。

间接税净收入已在按市场价格计算的可动用生产净值的各组成类别之中作了分配,以得出各类别按生产要素成本确定的价值,情况如下:

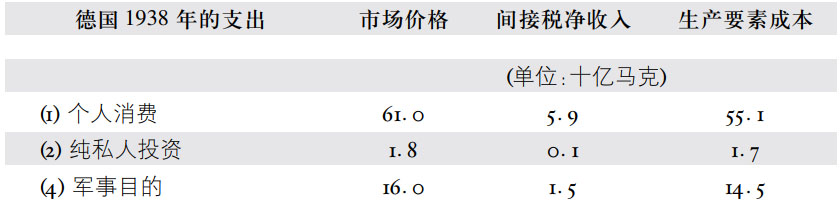

德国

德国官方对国民收入的定义与英国的大不相同。(41)为了使人们注意到德国和英国所用概念之不同,A·J·布朗教授(42)早在1941年就对德国的收入数据加以调整,以便能与英国的定义一致。但同时,德国的统计学家为了他们的具体目的,开始调整官方数据,以便使经过修订的德国数字更接近于那些根据英美定义而统计的数字。(43)不过,即使在现在,经过按西方概念调整过的战前德国国民收入组成的价值,至少可以说它不过是大致的近似值而已。

根据广泛引用的格吕宁博士半官方估计,1938年国民净收入为900亿马克。(44)减去公债利息10亿马克(45)(它和估计为16亿马克的雇主社会保险分摊金(46)一起已计入收入的数字中),按照生产要素成本计算(美国定义)的国民生产净值为890亿马克。由于外贸差额大致平衡,国民生产净值可以看作是按生产要素成本计算可动用的生产净值。这一数字加上76亿马克的间接税,(47)按市场价格计算的可动用生产净值为966亿马克。(48)

总合政府支出为418亿马克,(49)其中转付款项(包括债务利息,抚恤金,以及包括在地方等支出数字里的帝国转账的税收)估计1938年约为80亿马克,(50)所以用于物资和劳务的政府支出,包括军事目的和政府投资的支出,必为338亿马克。从按照市场价格的可动用生产净值中扣除这个数额,剩下的628亿马克就是个人消费和纯私人投资。纯私人投资(2)被估计为18亿马克,剩下约610亿马克为民用个人消费支出(1)。既然纯投资总额(政府和私人)不包括债券在内估计为50亿马克,则对工厂和设备的政府纯投资(3)必为32亿马克。但是,因为军事目的支出(4)为160亿马克包括了投资支出,自然不能说超过了纯政府投资(3)和用于物资和劳务的政府支出(5)(不包括业已计算为军事目的的支出)的总和178亿马克。

为了换算成生产要素成本的价值,间接税加社会保险的雇主分摊金的分配情况如下:

(续表)

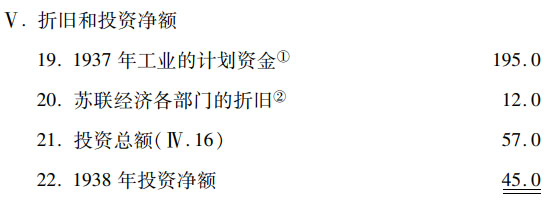

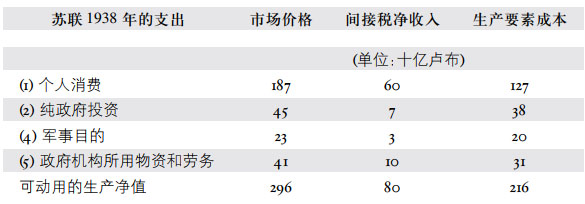

苏联

苏联关于国民收入的概念只限于物质生产。就国际间比较而言,苏联官方的定义过于狭窄,因为它不包括几乎一切形式的劳务——政府的、职业的、旅客运输等等。更为严重的一个缺点是,目前产量的估价和公布都按1926—1927年的价格计算,而预算支出却按市价计算。于是1938年官方国民收入的数字按1926—1927年价格计算为1 050亿卢布,而预算支出总计按时价为1 040亿卢布。(51)既然价格指数迄未公布,就不可能把1926—1927年的卢布换算成当时的卢布。

通过按照当时英国和(或)美国的价格(52)来重新计算苏联已公布的生产数字,以及通过直接估算劳务价值,(53)得出了好几个关于苏联国民收入的极其有用的估计。

对于苏联收入数字的最为透彻的分析——详尽地引用俄国人的材料作为根据——是一批统计学家做出的,他们之中有保罗·巴伦,艾布拉姆·伯格森,科林·克拉克等。(54)上述学者算出1940年按市场价格的国民生产总值所使用的方法,经过微小修改也用来算出1938年照生产要素成本确定的国民净收入。

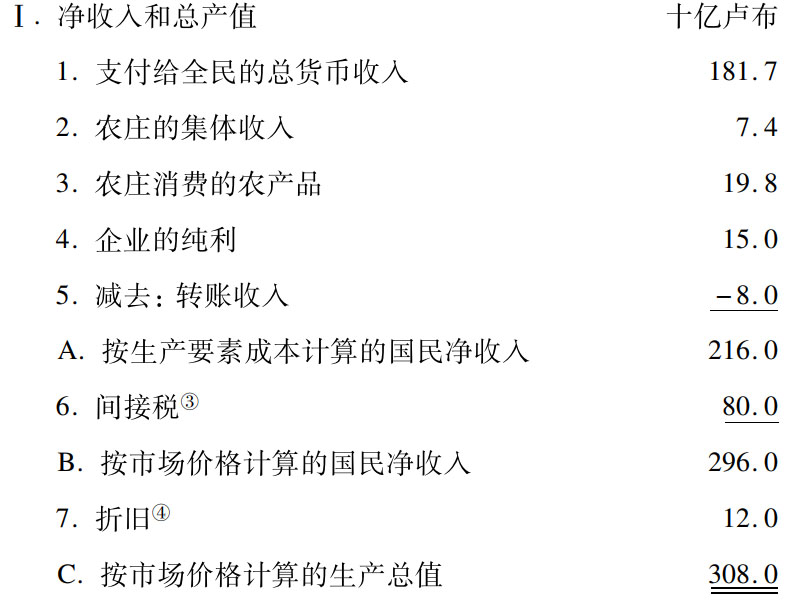

在估计总的收入支出方面,包括以实物缴纳的部分,必须考虑到几个项目。根据苏联中央经济会计(统计)局的材料,1938年零售贸易额(除集体农庄市场而外)为1 386亿卢布,(55)集体农庄贸易额为244亿卢布,总计1 630亿卢布。在这个总额中,184亿卢布是出售给各机构的采购人员,这意味着在1938年有1 446亿卢布是零售(包括集体农庄市场的销售)给各家各户的。

据马戈林署名的苏联国家经济计划委员会关于1938年的货币收入和支出的专论,(56)上述销售占总人口所有货币支出的79.6%。因此,付给全部居民的货币收入总额为1 817亿卢布。

这一数字应该加上(a)农业人口的集体收入,(b)农庄消费掉的农产品,以及(c)企业的纯利。

关于(a),马戈林的研究报告表明,农业人口的总货币收入(在集体农庄的劳动所得和自由市场上出售产品的收入)占总货币收入的12.3%或223亿卢布。但是这仅占全部农业货币收入的75%,后者 =297亿卢布。差额74亿卢布以付给教师等项的集体基金的形式保留下来。

=297亿卢布。差额74亿卢布以付给教师等项的集体基金的形式保留下来。

关于(b),农庄消费掉的农产品,有人指出“在市场上价值为297亿卢布的农产品占农产品总量的42%”。因而后者占707亿卢布。因为1938年生产净值同生产总值的关系约为70%,农产品的净值应是495亿卢布。从产品净值中减去297亿卢布在市场上销售的价值,农庄消费掉的农产品价值一定是198亿卢布。

关于(c),企业纯利1938年估计约150亿卢布。(57)

为了得出按生产要素成本计算的国民收入,上面所包括的某些“转账收入”约80亿卢布(即社会保险金和债息)将必须予以扣除。(58)这样就得出如下项目:

由于在1938年苏联的外贸差额达到平衡,按市场价格计算的国民生产净值反映了可动用的国民生产净值。为了把可动用的生产净值及其组成类别降到生产因素成本,间接税分配和扣除的情况如下:

(1) 英国财政部:《联合王国的国民收入和支出,1946年至1948年》,敕令第7649号(伦敦,英王陛下文书局,1949年),第2页。

(2) 英国财政部:《联合王国的国民收入和支出,1946年到1949年》,敕令第7933号〔下文简称敕令第7933号〕(伦敦,英王陛下文书局,1950年),第9页,表5,项目12。

(3) 同上书,第27页,表20,项目54。

(4) 同上书,第24页,表18,项目30减去项目37。

(5) 同上书,第25页,表17,项目22加项目23。

(6) 同上书,第27页表19项目48减去项目43=3.2亿英镑减去第37页表26项目72减去项目38加第39页表28项目19减去项目14=1.37亿英镑,纯私人投资为1.83亿英镑。

(7) 国际联盟:《军备年鉴,1939/1940年》(日内瓦,1940年),第74页。

(8) 敕令第7933号(第25页,表18,项目33—36)载有物资和劳务的政府支出总额,连军事目的在内,共7.24亿英镑。

(9) 间接税净收入6.4亿英镑这一摘引的数字(同上书,第46页)经过调整以便与可动用的生产净值有关,方法是扣除外国人支付的2 200万英镑,扣除贬值造成的1 100万英镑。把敕令第7933号的表34同敕令第7099号的表34加以比较,证明扣除1 100万英镑是合理的〔《联合王国的国民收入和支出,1938—1946年》(伦敦,英王陛下文书局,1947年)〕。

(10) 美国国际与国内商务局:《美国国民收入和产品统计,1929—1946年》(《商业概况》附录,1947年7月),第19页,表1。

(11) 同上书,第20页,表4。

(12) 同上书,第19页,表2。

(13) 同上书,第19页,表2。

(14) 即国内私人总投资(美国国际与国内商务局:《美国国民收入和产品统计,1929—1946年》)减去资金消耗津贴(同上书,第21页,表7)。

(15) 即新的公共工程(同上书,第44页,表31)减去资金消耗津贴(同上书,第20页表4)加商业资本消耗津贴(同上书,第21页,表7)。

(16) 国际联盟:《军备年鉴,1939/1940年》,第366页。

(17) 其数达127.5亿美元(美国国际与国内商务局,前引书,第19页,表2)减去政府资金消耗津贴1.84亿美元(同上书,第20页,表4减去第21页,表7)。

(18) 美国国际与国内商务局:《美国国民收入和产品统计,1929—1946年》(《商业概况》附录,1947年7月),第20页,表4。

(19) 同上书,第23页,表10。

(20) 理查德·斯通:“美国的国民收入、生产和支出,1929—1941年”(《经济杂志》1942年6—9月,第159页和第165页,表1,项目38)以及同一作者的另一篇论文:“美国收入和支出的两次研究”(同上书,1943年4月,第66—67页)。

(21) 设备现代化计划总署:《法国国民收入的估计》,第18页,项目11和15。

(22) 同上书,第32页,项目B减项目C。

(23) 同上书,第18页,项目12和13。

(24) 《财政部统计公报》,季刊,第1期(巴黎,1947年),第220页。

(25) 《法国国民收入估计》,第40页。

(26) 《法国国民收入估计》,第46页。

(27) 日本经济联合会:“日本的国民收入,1930/1939年”,载于《东亚经济情报丛刊》,东京,1939年10月,第1期。

(28) 国际联盟:《统计年鉴,1938/1939年》,第239页。

(29) 根据《德国统计年鉴,1941/1942年》第296页和304页所作的估算。

(30) 熊彼特等:《日本的工业化》,第734页。

(31) 1938年计划资本投资为41亿日元,其中20亿日元计划用于制造工业。其中私人投资和政府投资各占多少只得猜测(《日本财政经济统计年鉴,1948年》,第276—277页)。

(32) 国际清算银行:《第12届年度报告》(1941—1942年),第179页。

(33) 《德国统计年鉴,1939/1940年》,第301—319页。

(34) 国际清算银行,前引书。

(35) 联合国经济事务部:《目前通货膨胀趋势调查》(成功湖,纽约,1947年9月),第47页。

(36) 《德国统计年鉴,1941/1942年》,第296页和第304页。

(37) 联合国善后救济总署:意大利代表团:《意大利经济调查》,第7页,表1。

(38) 联合国经济事务部:《公债,1914—1946年》(成功湖,纽约,1948年),第89页,以及《意大利赔偿统计》,第1卷,1946年8月,第134页及以后。

(39) 同上书,第134页。

(40) 联合国善后救济总署:意大利代表团:《意大利经济调查》,第7页,表1。

(41) 德国,帝国统计局:《战前和战后的德国国民收入》(柏林,雷马·霍宾,1932年)。

(42) 见皇家国际事务学会:《国际新闻公报》,特别是1941年6月14日和6月28日两份;此外,为了对他的估计和战后得到的德国收入的估计作一比较,见A·J·布朗:《应用经济学》,第1章,第1页。

(43) 见费迪南德·格吕宁:“社会产品的组成和分配问题”,《经济研究季刊》,1948年第1期;奥托·多纳:“国家债务的界限”,《世界经济档案材料》,1942年9月,第2部分。

(44) 格吕宁,同上书,第12页,提要4。

(45) 联合国经济事务部:《公债,1914—1946年》,第67页(估计数)。

(46) 《德国统计年鉴,1941/1942年》,第529页,表8。

(47) 同上书,第598页,表20(德国间接税和关税),第547页,表4B(国家和地方消耗),第593页,表7(销售税)。

(48) 根据多纳为95亿马克,前引书,第201页,表3。

(49) 根据“帝国财政收支中战争资金的供给”一文,载于《统计工作》1946年第1部分,卡特尔类F7112,德国的支出为318亿马克;根据《德国统计年鉴,1941/1942年》第543页,国家和地方的支出为100亿马克。需要指出的是,这里引用的总合政府支出的数字(418亿马克)高于附录Ⅳ,A,项目Ⅰ+Ⅱ(见下文,第504页)引用的1938年的数字(401亿马克)。前者包括帝国转付给地方的款项,后者未计在内,而后者包括的有些项目是估计数,不免有误。

(50) 参见柏林国家信贷公司:《德国经济状况的转折,1938/1939年》(柏林,1939年),第58页;并参见多纳,同上书,第201页,表2。

(51) 贝科夫:《苏联经济制度的发展》,第397—400页。

(52) 见苏联国家计划委员会:《第二个五年计划》。

(53) 见科林·克拉克:《评俄国人的统计学》(Colin Clark:Critique of Russian Statistics),及朱利叶斯·怀勒:“苏俄的国民收入”(Julius Wyler:“The National Income of Soviet Russia”),《社会研究》,第13卷,第4期,1946年12月号。

(54) 载于《经济统计评论》,1947年11月,第4期。

(55) 贝科夫,《苏联经济制度的发展》,第260页。

(56) 引自《经济统计评论》,作者前引文。

(57) 科林·克拉克:《评俄国人的统计》,第75页。

(58) 贝科夫:《苏联经济制度的发展》,第387页和第394页。